主要收获:

- 战略调整:新任首席执行官恩里克-洛雷斯(Enrique Lores)将于 3 月 1 日上任,在品牌结账陷入困境之后,他将加快执行速度。

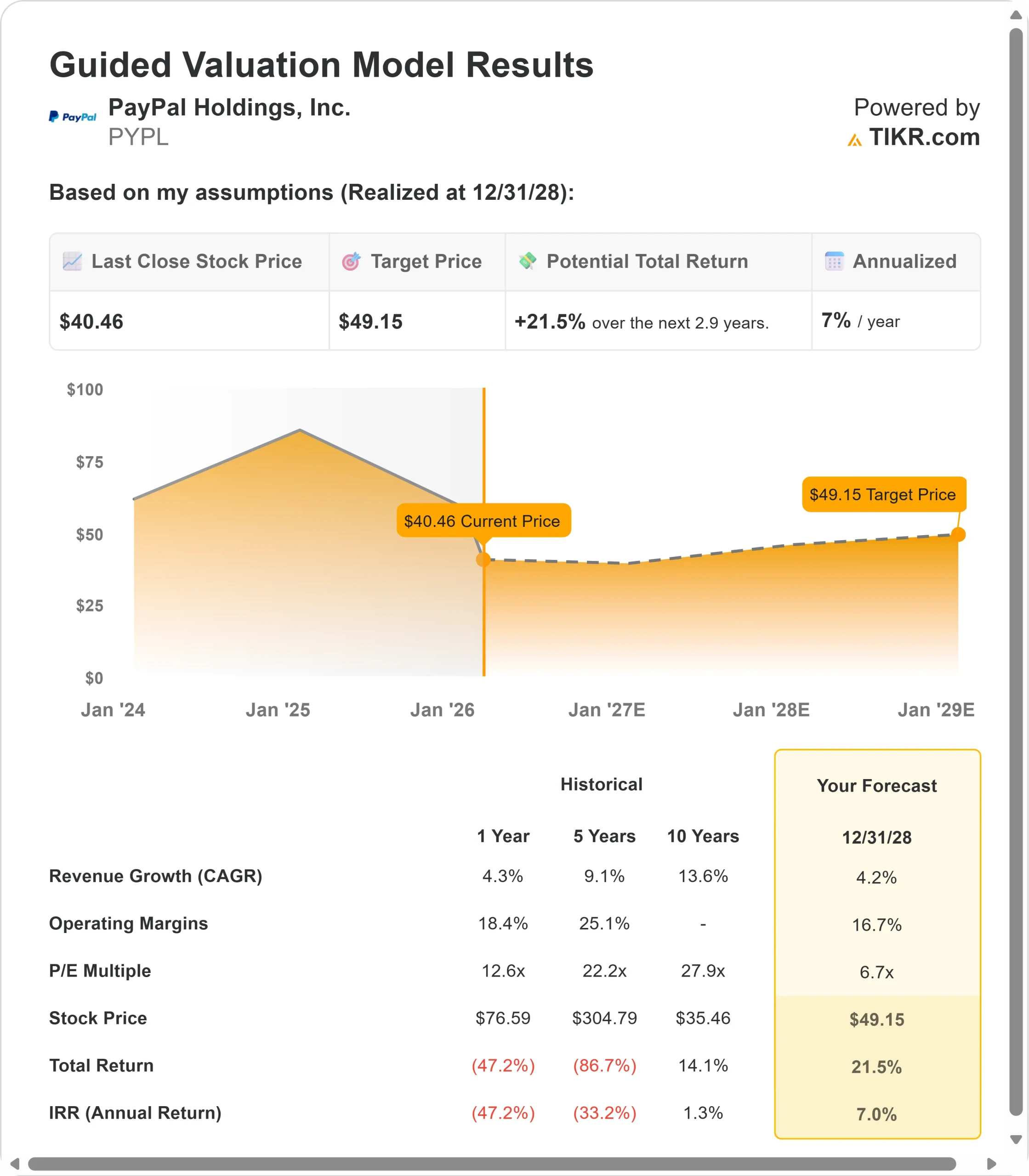

- 价格预测:根据目前的假设,到 2028 年 12 月,PYPL 的股价可能会达到 49 美元。

- 潜在收益:这一目标意味着从当前 40.46 美元的价格算起,总回报率将达到 21.5%。

- 年回报率:投资者可在未来 2.9 年内看到约 7% 的增长。

现在直播:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

PayPal Holdings(PYPL)在第四季度面临重大不利因素,在线品牌结账TPV按汇率中性计算仅增长1%,与第三季度的5%相比大幅下降。

公司宣布进行领导层调整,任命恩里克-洛雷斯(Enrique Lores)为首席执行官,自 3 月 1 日起生效,以便在这一关键转型期加强执行纪律。

- 增长放缓主要源于三个方面:美国中低收入消费者的零售疲软,国际市场(尤其是德国)的逆风,以及旅游、票务和游戏等高增长垂直领域的减速。

- 尽管面临品牌结账的挑战,但仍有几项业务表现出色。2025 年,Venmo 收入增长约 20%,达到 17 亿美元,活跃账户总数超过 1 亿。

- 企业支付(Enterprise Payments)连续七个季度实现盈利增长,并在第四季度恢复了两位数的交易量增长。

- 立即购买,稍后支付 "业务的总交易额超过 400 亿美元,同比增长超过 20%。

- PayPal 的扭亏为盈战略以三个重点为中心:体验、预付和选择。

- 在体验方面,公司需要在生物识别身份验证和通行钥匙的采用上取得竞争优势--目前只有 36% 的消费者 "准备好 "使用生物识别身份验证结账。管理层的目标是到 2026 年底,让近一半的消费者达到这一水平。

- 在预付方面,PayPal 在竞争定位方面取得了显著成效。当该公司通过上游 BNPL 信息和第二个支付按钮获得高于竞争对手的位置时,选择率会增加一倍以上。目前,BNPL 消息占流量的比例不到 15%--这是一个重大的改进机会。

- PayPal 推出 PayPal Plus 后,将推出一项奖励计划,让消费者在结账时赚取和兑换奖励。

- 英国的早期结果显示,12 月份注册用户的品牌结账 TPV 与未注册用户相比出现了中等个位数的增长,这几乎完全是在没有营销活动的情况下有机实现的。

公司正在计算 2026 年的投资额,这意味着交易利润率的美元增长将减少约 3 个百分点。约三分之二的投资目标用于品牌结账和 BNPL,其余部分用于支持 Venmo 忠诚度和代理商务计划。

随着重新设计的体验规模扩大和生物识别技术应用的增加,PayPal 预计这些投资将带来更好的结果。

模型对 PayPal 股票的启示

我们分析了 PayPal 从纯粹的数字钱包转型为多元化商务平台的过程。

除品牌结账外,该公司还受益于多种增长动力,包括 Venmo 向货币化商务平台的演变、Enterprise Payments 恢复盈利以及代理商务领域的新兴机遇。

根据年收入增长 4.2% 和运营利润率 16.7% 的预测,我们的模型预测该公司股价将在 2.9 年内上涨到 49 美元。假设市盈率为 6.7 倍。

与 PayPal 过去 12.6 倍(一年)、22.2 倍(五年)和 27.9 倍(十年)的平均市盈率相比,这意味着大幅压缩。

较低的市盈率考虑到了品牌结账的近期执行挑战、竞争激烈程度以及战略投资产生回报所需的时间。

真正的价值在于成功执行三大支柱战略,同时扩展高增长业务(如 Venmo)并扩大企业支付市场份额。

管理层目前没有承诺 2027 年投资者日的目标,理由是市场环境更具挑战性,商户采用率低于预期。

我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对PYPL 股票使用的假设:

1.收入增长 4.2%

PayPal 的增长重点是稳定品牌结账,同时扩大多元化收入来源。

该公司预计,随着产品部署规模的扩大和生物识别技术应用的增加,2026 年的品牌结账收入将略有正增长至低个位数增长。

Venmo 的收入有望提前突破 20 亿美元,而企业支付业务在第四季度也恢复了两位数的增长。

管理层认为,随着战略商户整合的完成、预付功能的改善以及奖励计划对消费者飞轮的推动,公司业绩将逐步改善。

2.运营利润率 16.7%

我们认为,随着公司在品牌结账改进、商家联合营销协议和消费者奖励计划方面的大量投资,运营利润率将小幅压缩至 16.7%。

这些投资将在 2026 年给交易利润率带来约 3 个百分点的不利影响,但将使公司的长期业绩更加强劲。

3.退出市盈率:6.7 倍

目前,市场对 PayPal 的估值为盈利的 7.6 倍。

我们认为,在预测期内,市盈率将压缩至 6.7 倍。品牌结账执行的近期不确定性对市盈率产生了影响。

公司面临着来自其他支付方式的激烈竞争,尤其是在德国等国际市场。

随着 PayPal 在三大战略重点上的执行力得到提升,并证明了其投资计划的有效性,该公司的市盈率应高于历史平均水平。

如果情况好转或恶化会怎样?

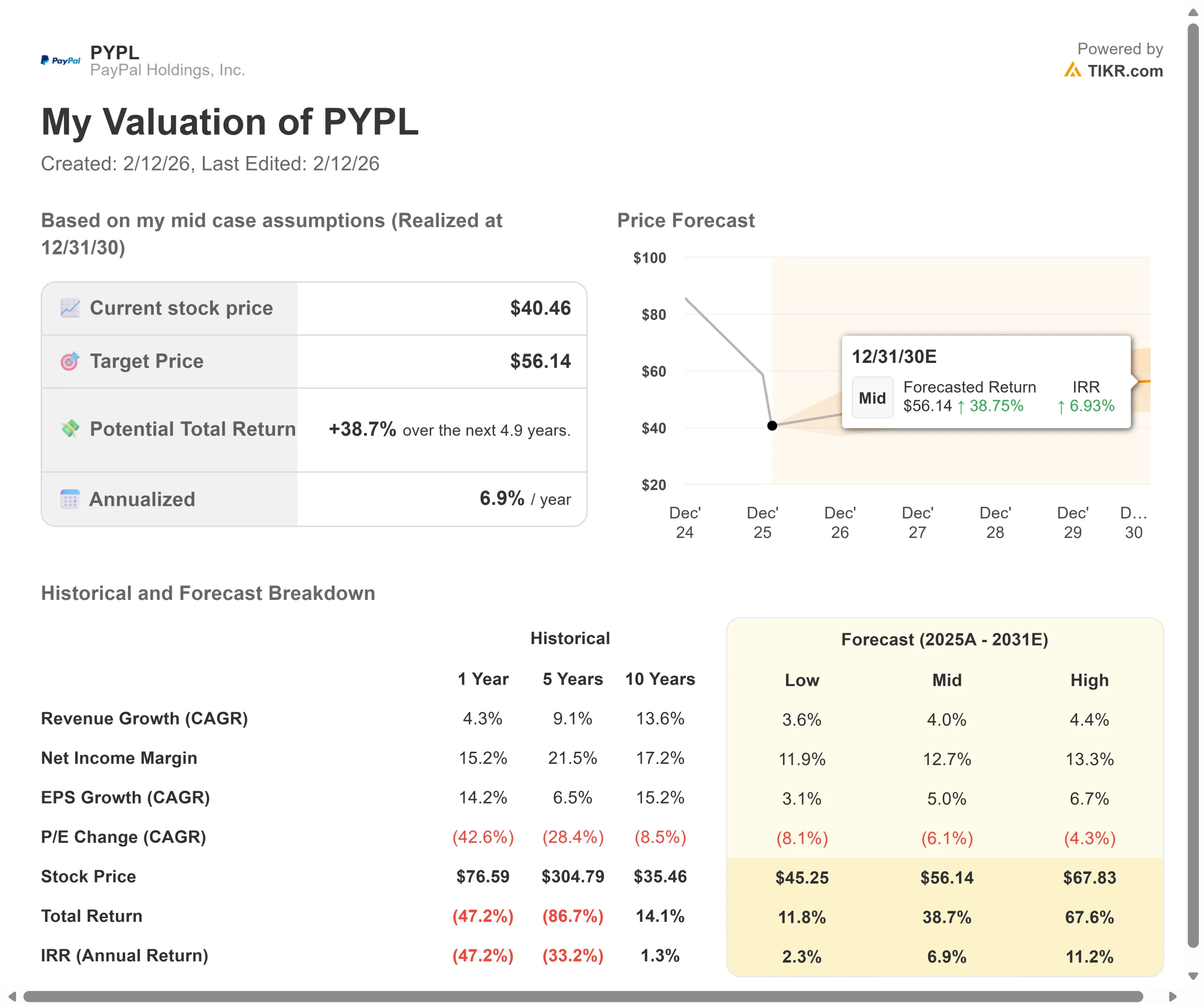

数字支付面临着快速的创新周期和不断变化的消费者偏好。以下是到 2030 年 12 月,PayPal 股票在不同情况下的表现:

- 低度情况:如果收入增长放缓至 3.6%,净利润率压缩至 11.9%,投资者仍可获得 11.8% 的总回报(年回报率为 2.3)

- 中度情况:如果增长率为 4.0%,利润率为 12.7%,我们预计总回报率为 38.7%(年回报率为 6.9)

- 高案例:如果品牌结账执行超出预期,推动收入增长 4.4%,同时 PayPal 保持 13.3% 的利润率,总回报率将达到 67.6%(年回报率 11.2)

查看分析师目前对PYPL股票的看法(使用 TIKR 免费) >>>

该范围反映了三大支柱战略的执行情况、商户成功采用重新设计的体验以及 PayPal Plus 推动消费者习惯养成的能力。

在 "熊市 "情况下,品牌结账继续下滑,投资未能带来预期回报。

最好的情况是,生物识别技术的采用速度超过预期,上游预付业务带来显著的份额增长,Venmo 收入超出预期。

PayPal 股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需简单输入以下三项

- 收入增长

- 运营利润率

- 退出市盈率倍数

如果您不确定要输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!