菲利普斯 66 股票的关键统计数据

- 本周表现:11

- 52 周区间:91 美元至 159 美元

- 估值模型目标价:185 美元

- 隐含升幅:17

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对您最喜爱的股票(如菲利普斯 66)进行估值 >>>

发生了什么?

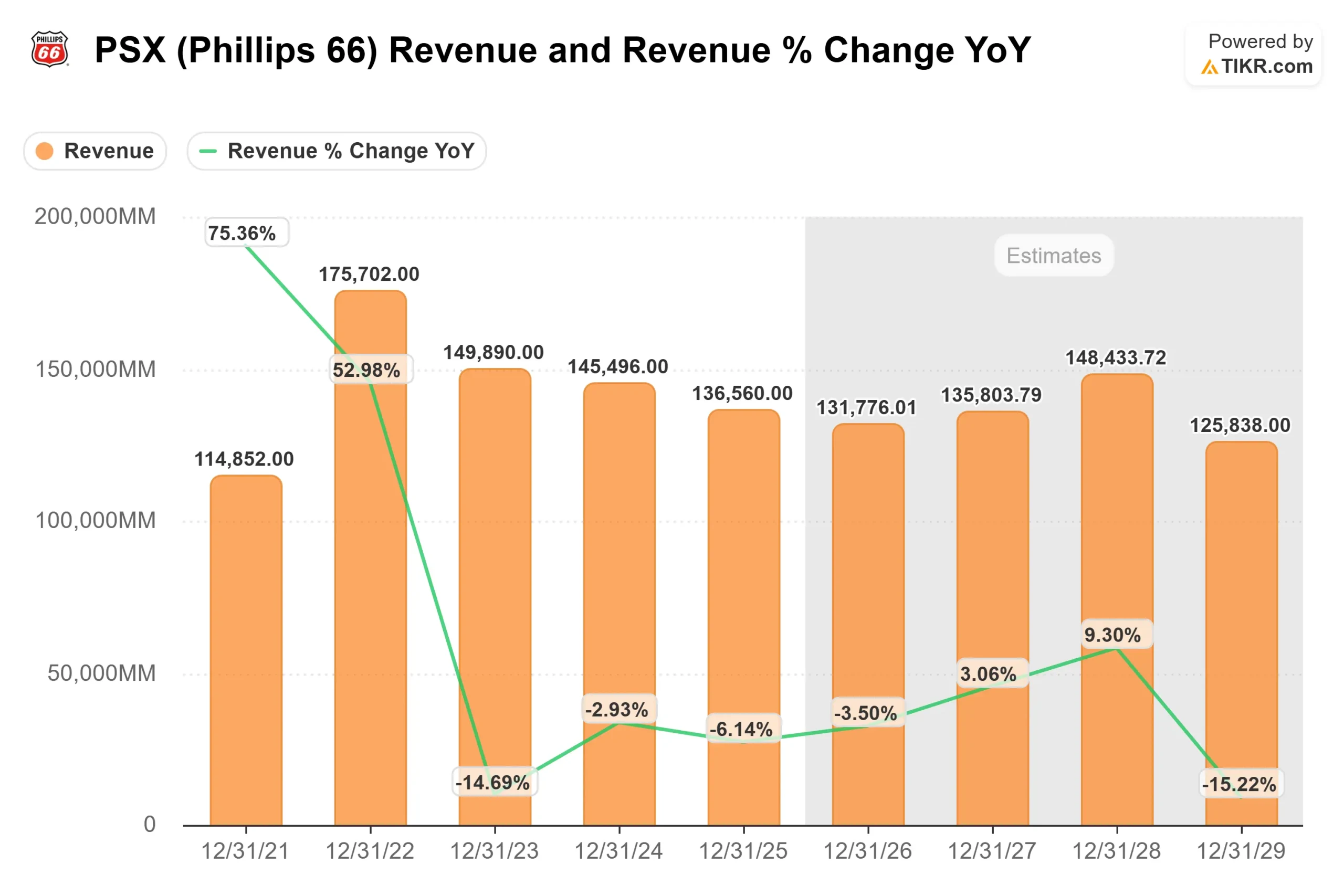

菲利普斯 66本周股价上涨约11%,收于每股 158 美元附近,原因是投资者对盈利的后续反应以及对公司现金流持久性的新信心。随着炼油行业景气度的广泛改善,股价走高,飞利浦 66 在实现了强于预期的盈利能力并加强了其多年效率战略后脱颖而出。

该公司本周发布的2025 年第四季度财报显示,公司实现盈利 29 亿美元,每股收益 7.17 美元,运营现金流达 28 亿美元,推动了股价上涨。

管理层强调了运营执行力,首席执行官马克-拉希尔(Mark Lashier)指出,"2025 年对菲利普斯 66 来说是关键的一年",因为公司开始看到成本削减和投资组合行动带来的收益。

业绩强调了炼油行业创纪录的清洁产品产量,以及中游行业创纪录的 NGL 运输和分馏量,这增强了对利润持久性的信心,即使炼油条件趋于正常。

这些运营收益帮助验证了盈利的反弹,并在本周支持了持续的买盘兴趣。

分析师的行动也增加了这一势头。富国银行(Wells Fargo)将其目标价上调至 163 美元,并重申了 "增持 "评级,理由是盈利能见度和资本回报能力得到改善;摩根士丹利(Morgan Stanley)将其目标价从 140 美元上调至 147 美元,并维持 "同等权重 "评级。

机构活动显示出选择性的重新定位,而不是广泛的抛售,Savant Capital 增持了 33.3%,Jones Financial 增持了 19.8%,抵消了其他公司的减持。

执行副总裁 Vanessa Allen Sutherland 在内幕交易中出售了 4,394 股股票,价格约为 150 美元,总价约为 65.91 万美元。

查看分析师对飞利浦 66 的增长预测和目标价格(免费) >>>

飞利浦 66 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):2.8

- 营业利润率:5.2%

- 退出市盈率:13 倍

飞利浦 66 的估值反映了该公司是在一个更加正常化的炼油环境中运营,而不是面临结构性需求压力,其适度的收入增长假设与稳定的燃料消耗和严谨的产能管理有关。

对未来回报而言,更重要的是利润的持久性,而不是业绩的增长。更高的炼油厂利用率、创纪录的清洁产品收益率、通过收购 WRB 公司更广泛地接触优势重质原油差价,以及中游和营销资产的增量贡献,即使收入增长仍然平缓,也能为盈利提供支持。

中游提供了额外的稳定和增长杠杆,自 2022 年以来,调整后 EBITDA 增长了 40%,2025 年第四季度交付了约 10 亿美元,随着天然气工厂、NGL 扩建和管道项目的加速,到 2027 年底,调整后 EBITDA 的运行率将达到约 45 亿美元。

基于这些投入,该公司的估值意味着目标价为 185 美元,在大约三年的时间里,总涨幅约为17%,这表明该公司股票在当前水平似乎被低估了。

明年的业绩取决于炼油吞吐量、裂解价差捕获、将可控炼油成本降至每桶约 5.50 美元的进展,以及中游业务的持续执行,而由自由现金流资助的股息和回购将继续推动每股收益的增长。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。