美国电力股票的主要数据

- 过去一周表现:持平

- 52 周区间:97 美元至 125 美元

- 估值模型目标价:140.55 美元

- 隐含上涨空间:1.9 年 16.3

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测,对您最喜爱的股票(如美国电力)进行估值 >>>

发生了什么?

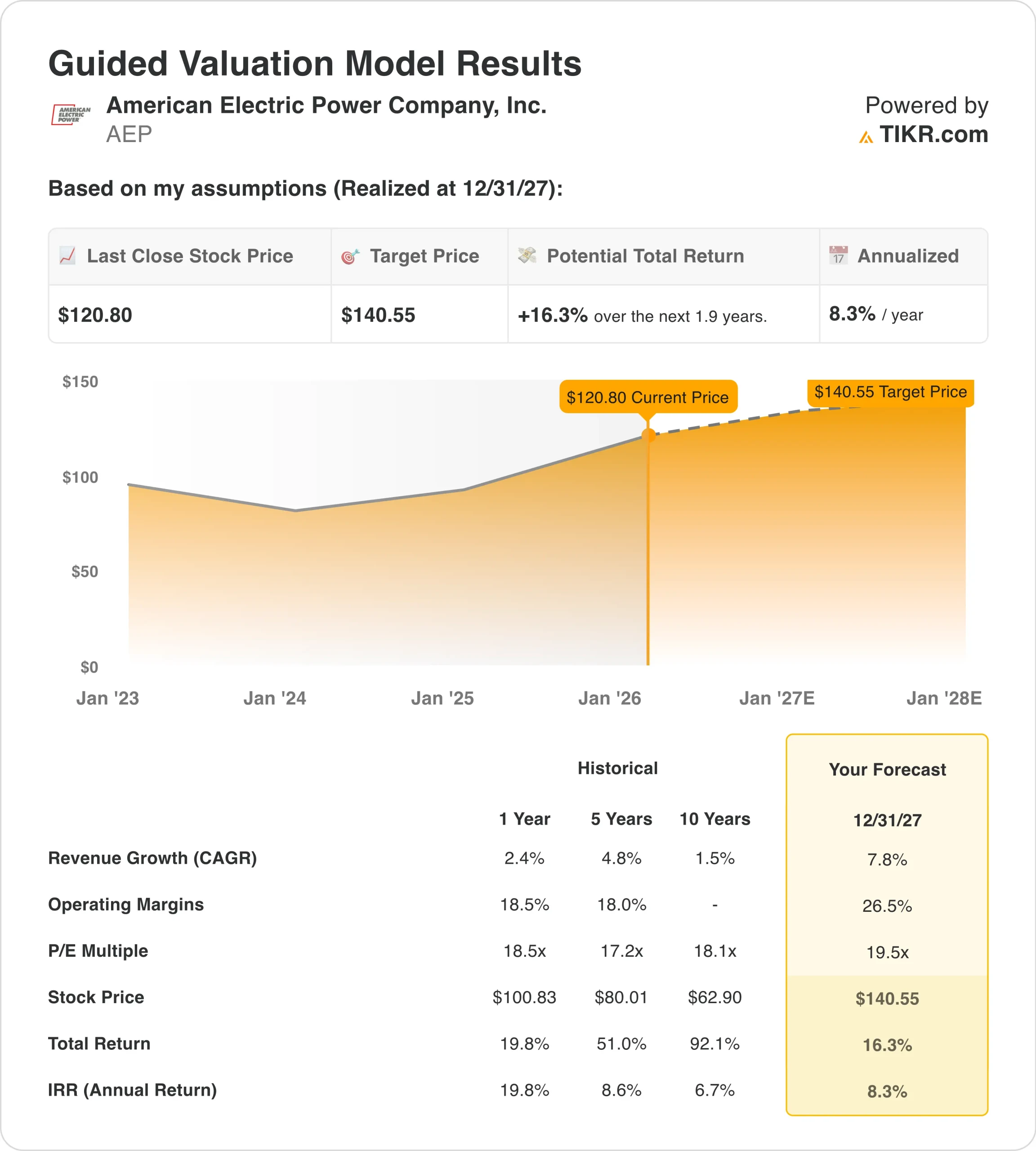

电力公司美国电力 (AEP) 本周交易平淡。该股收于 120.80 美元附近。

由于投资者在即将于 2 月 12 日发布的第四季度财报前持谨慎态度,该股的交易总体上保持平静。

分析师预计季度收入增长约 11.4%。但他们预计每股收益将同比下降约 7.3%。因此,焦点集中在指导更新和负荷趋势上。

AEP 继续受益于强劲的有机负荷增长。该公司最近强调了到 2030 年新增 28 千兆瓦负荷的计划,其中约 80% 来自数据中心客户。

该公司还将其五年资本计划提高到 720 亿美元。因此,它可以扩大输电和发电能力,以满足不断增长的需求。AEP 拥有美国最大的输电网络。

本周没有出现重大负面新闻。但关于数据中心对费率影响的持续讨论增加了一些背景噪音。因此,股价保持稳定,没有出现大幅波动。

查看分析师对美国电力公司的增长预测和目标价格(免费) >>>

美国电力公司的股票价值被低估了吗?

根据到 2027 年实现的估值模型假设, ,该股票的估值模型如下:

- 收入增长率(CAGR):7.8

- 运营利润率:26.5

- 退出市盈率:19.5 倍

根据这些输入,模型估计目标价为 140.55 美元。因此,这意味着从当前价格算起,总回报率为 16.3%。预计未来 1.9 年的年回报率为 8.3%。

受监管的费率基础扩张仍然是主要的盈利驱动力。因为已获批准的资本投资可为 AEP 的所有公用事业公司赚取已获批准的回报。公司的目标是实现 7-9% 的长期每股收益增长。

负荷增长显著加快。到 2030 年,签署的协议总装机容量将达到 28 千兆瓦,这将使销售受益。其中,数据中心占了大部分。因为 AEP 服务区域的人工智能和技术需求激增。

输电投资发挥着核心作用,而 AEP 拥有全国最大的输电网络。因此,新项目对可靠性和收入都有支持作用。

运营利润逐步扩大。因为更高的发电量所带来的规模效应可以抵消成本。效率计划有助于控制支出。但监管结果始终会影响最终的允许收益。

退出倍数与公用事业行业的平均值一致。因此,估值反映了受监管公用事业典型的稳定现金流。720 亿美元资本计划的执行仍然至关重要。

如果这些核心驱动因素都能按计划实现,那么模型显示的长期回报率将处于中等水平。它符合防御型公用事业股的特征,电气化和数据中心带来了明显的增长。。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。