瓦莱罗能源公司股票的主要数据

- 本周表现:12

- 52 周区间:99 美元至 204 美元

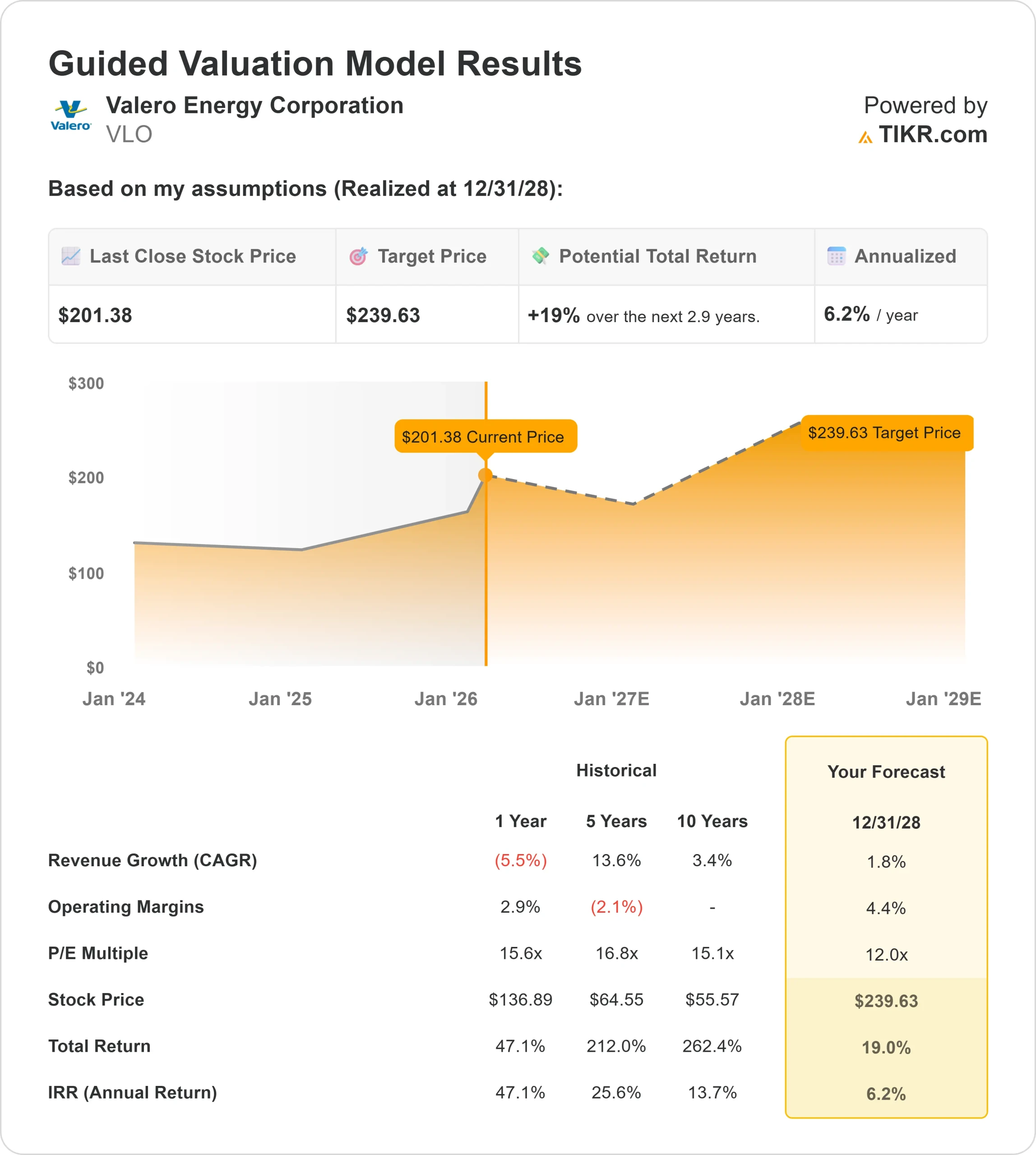

- 估值模型目标价:240 美元

- 隐含升幅:19

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对您最喜爱的股票(如瓦莱罗能源)进行估值 >>>

发生了什么?

瓦莱罗能源公司本周股价上涨约12%,收于每股 201 美元附近,原因是炼油股因利润率改善和分析师的不断更新而反弹。本周股价创下52 周以来的新高,最高达到 198 美元,反映出市场对近期现金流和资本回报的信心有所恢复。

花旗集团将其目标股价从 190 美元上调至 212 美元,维持 "中性 "评级,另一家研究公司将该股评级从 "持有 "上调至 "买入",这有助于维持股价升至周期高点的势头。

本周,瓦莱罗公司还公布了 2025 年第四季度的强劲业绩,在良好的炼油利润率和创纪录的经营业绩的推动下,实现净利润 11 亿美元,合每股收益 3.73 美元。

首席执行官莱恩-里格斯(Lane Riggs)表示:"我们相信,炼油基本面仍将受到需求持续增长和供应紧张的支撑。"在创纪录的日吞吐量 310 万桶(利用率 98%)的支撑下,炼油部门实现了 17 亿美元的营业收入。

机构活动喜忧参半,但并未破坏涨势。AGF Management 公司减持了 55.6% 的股份,而 Mediolanum International Funds 公司减持了 72.1% 的股份,尽管机构投资者继续持有瓦莱罗公司的大部分股份。

尽管有选择性地减持,瓦莱罗公司在盈利跟进和分析师修正的情况下创出新高的能力增强了人们对该股近期走势的信心。

查看分析师对瓦莱罗能源公司的增长预测和目标价格(免费) >>> 瓦莱罗能源公司是否被低估?

瓦莱罗能源公司的价值被低估了吗?

根据估值假设,该股票的模型如下

- 收入增长率(年均复合增长率): 1.8

- 运营利润率 4.4%

- 退出市盈率: 12 倍

收入预期反映了炼油业务在正常化环境中的发展,在这种环境中,业绩增长的驱动因素较少,而更多的是利润纪律、利用率和优势原油的获取。

在 2022 年达到顶峰后,收入已逐步下降并趋于稳定,这进一步表明,未来的回报更多取决于效率和组合,而不是顶线扩张。

分析师假设和估值模型表明,盈利能力在很大程度上取决于裂解价差和重质酸性原油折扣,特别是在瓦莱罗的墨西哥湾沿岸系统。

加拿大和委内瑞拉原油的供应,加上出口的可选性,使公司即使在中周期条件下也能保持利润率。

基于这些投入,TIKR 指导估值模型估计目标价为 239.63 美元,这意味着在大约 2.9 年的时间里,总涨幅约为19%,即每年约为6.2%,这表明该股在近期价格上似乎被适度低估了。

在未来 12 个月内,利润弹性、可再生柴油的执行以及能提高原油和产品可选性的短周期优化投资仍是主要的业务驱动力。

在目前的水平上,瓦莱罗公司的价值似乎被适度低估,未来的业绩表现将由利润率的持久性、原料优势和规范的资本分配驱动,而不是主要收入增长的反弹。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。