主要收获:

- 管线扩展:艾伯维预付 6.5 亿美元的 RC148 许可协议为其 ADC 产品组合增加了 PD-1/VEGF 骨干。

- 监管动力:艾伯维已向FDA和EMA提交了Rinvoq治疗白癜风的申请,该药有望成为皮肤科大市场的首个系统性选择。

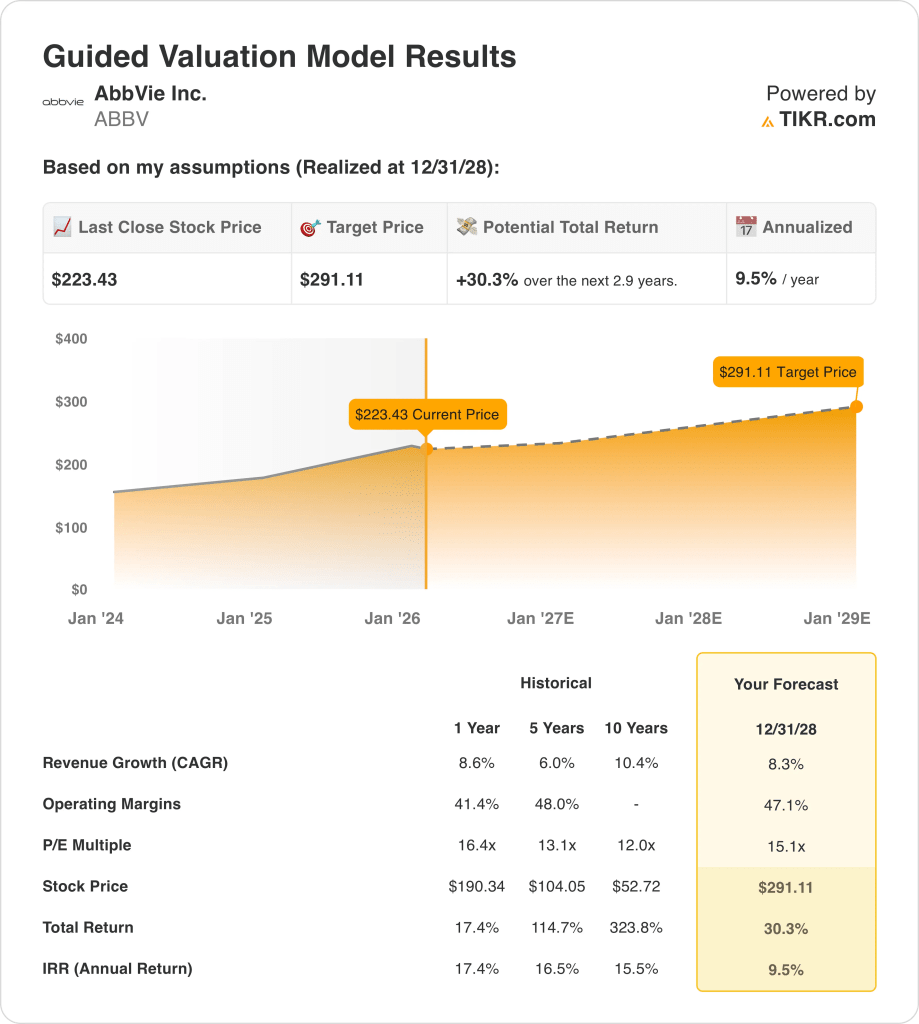

- 目标价格路径:到 2028 年,艾伯维股价可能达到 291 美元,因为该模型包含 8%的收入增长和 15 倍的市盈率。

- 回报计算:如果利润率和市盈率保持不变,那么艾伯维 291 美元的目标价意味着比目前的 223 美元有 30% 的上涨空间,换算成大约 3 年的年化回报率约为 10%。

在 "主要启示 "之前,请使用 TIKR 的免费估值框架来衡量艾伯维股票 2026 年的利润率前景与持久盈利能力的一致性→"主要启示"。

艾伯维公司(ABBV)通过在全球销售品牌疗法,在 2025 年创造了 610 亿美元的收入,涉及免疫学、神经科学、肿瘤学、美学、眼部护理和其他专业产品。

该公司的产品组合涵盖自身免疫性疾病、偏头痛、精神病学、肿瘤学和美学,在独占期结束后,Humira 在美国的侵蚀约为 160 亿美元。

2025 年,该公司的总收入为 610 亿美元,毛利润为 440 亿美元,营业利润率为 35%,以支持管道投资。

2026 年的指导目标是收入 670 亿美元,调整后每股收益 14-15 美元,利润率接近 49%,尽管 Humira 仍面临压力。

"首席执行官罗伯-迈克尔(Rob Michael)在2025 年第四季度财报电话会议上表示:"我们最近宣布与美国政府达成一项自愿协议......承诺未来十年在美国进行 1000 亿美元的研发和资本投资。

最近的进展包括 2026 年 1 月与 RC148 有关的肿瘤交易活动和 2026 年 2 月 Rinvoq 治疗白癜风的监管申请,而 Epkinly 的 3 期更新则强调了在淋巴瘤结果的持久性辩论中取得的进展。

该公司的估值为 223 美元,而使用 15 倍倍数计算的模型价值为 291 美元,估值取决于管线执行情况能否维持收入基础。

模型对 ABBV 股票的启示

艾伯维多元化的特许经营和 Humira 后的过渡支持其稳定的现金流,但由于资本密集,其上升空间有限。

模型假设收入增长率为 8.3%,运营利润率为 47.1%,退出倍数为 15.1 倍,目标价为 291.11 美元。

这相当于从 223.43 美元上涨 30.3%,大约三年的年回报率为 9.5%。

鉴于 9.5% 的年化收益率低于典型的股票门槛,该模型发出了 "卖出 "的 风险调整信号 。

由于模型得出的 9.5% 年化回报率低于 10% 的股票门槛,因此补偿有利于资本保值而非增值,因此根据估值纪律卖出是合理的。

使用 TIKR 免费评估艾伯维股票的 Rinvoq 和 Skyrizi 规模是否支持当前的估值水平,直至 2028 年 → 我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对艾伯维股票使用的假设:

1.收入增长率:8.3

艾伯维股票在去年实现了 8.6% 的收入增长,反映出该公司在免疫学和神经科学领域保持规模的同时,还在向超越 Humira 的大型制药基地转型。

由于 Skyrizi 和 Rinvoq 抵消了 Humira 的侵蚀,目前的执行支持了 8.3% 的增长,在最近一个周期,总收入从 560 亿美元增至 610 亿美元。

未来的业绩需要持续的免疫学发展势头和稳定的定价,而监管时机或竞争强度方面的挫折将使增长迅速承压。

这一增长率低于 8.6% 的 1 年历史收入增长率,表明该模型假定了与投资组合成熟度相一致的适度减速,而不是持续加速。

2.运营利润率47.1%

艾伯维股票去年的平均营业利润率为 41.4%,反映了大量的研发支出、整合成本和 Humira 后的重组。

该模型假设,随着收入规模扩大到 670 亿美元,营业收入的增长速度超过营业费用的增长速度,利润率将扩大到 47.1%。

这一结果取决于严格的成本控制和管道效率,而执行失误或再投资攀升将大幅压缩利润率。

这高于 1 年的历史营业利润率 41.4%,表明该模型假定效率的提高需要持续的执行纪律。

3.退出市盈率:15.1 倍

退出市盈率倍数反映了艾伯维股票在增长转型趋于稳定、管道能见度提高后的最终盈利耐久性。

15.1 倍的市盈率反映了对一家具有中个位数增长和高现金流转换能力的大型制药公司的正常看法。

由于利润率扩张和增长已经内含,任何令人失望的盈利都会导致倍数压缩,而不是支持重新评级。

目前的市盈率低于 16.4 倍的 1 年历史市盈率,这表明该模型假设的是估值正常化,而不是到期时的扩张。

免费使用 TIKR 查看艾伯维股票的资本再投资速度如何影响下一轮周期的股东价值 → 如果情况好转会怎样?

如果情况好转或恶化会怎样?

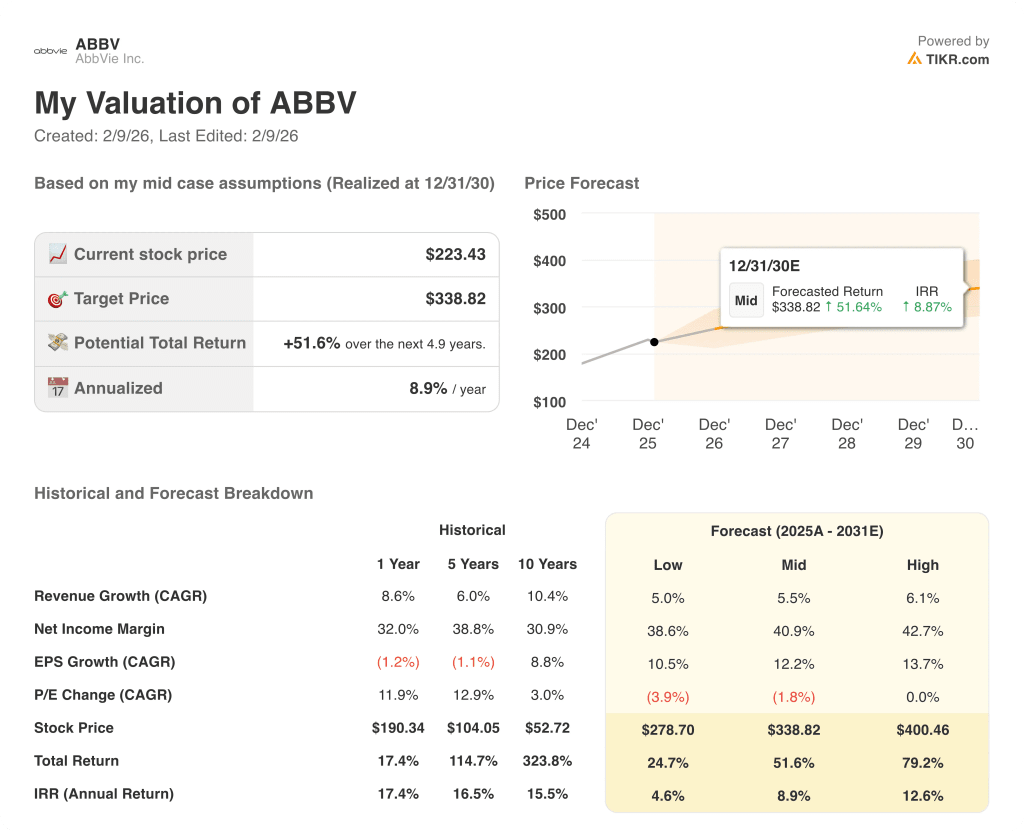

艾伯维股票的表现取决于免疫学的执行、管线的交付以及Humira上市后产品组合的稳定性,这将在2030年之前创造出不同的运营路径。

- 低度情况:如果竞争压力持续存在,成本约束减弱,收入增长约为 5.0%,净利润率保持在 38.6% 附近→年化回报率为 4.6%。

- 中等情况:核心专营权表现稳定,收入增长接近 5.5%,净利润率提高到 40.9%→年化回报率 8.9%。

- 高位情况: 如果免疫学和神经科学表现出色,同时成本有效缩减,收入将达到约 6.1%,净利润率接近 42.7% → 12.6% 的年化回报率。

艾伯维股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出一只股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是被低估了还是被高估了。

使用 TIKR 的情景工具免费绘制艾伯维股票在基本和保守情景下的潜在估值结果图 → 寻找新机会?

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!