电子艺界股票的主要数据

- 今年迄今为止的表现:约+8%,因为投资者对强劲的假日季度业绩和更高的指导做出了反应

- 52 周区间:过去一年介于 110 多美元和略高于 200 美元之间

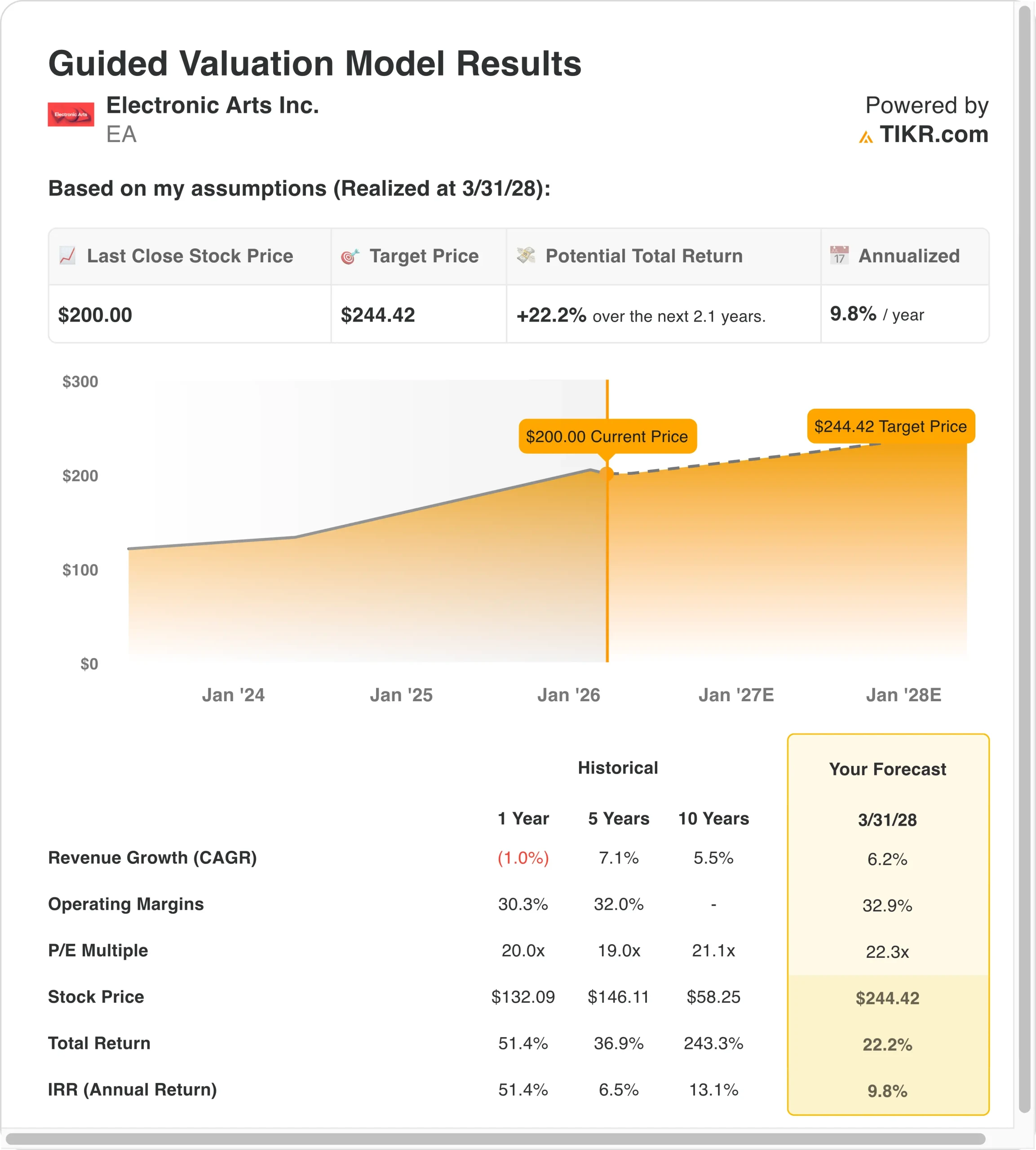

- 估值模型目标价:244.42 美元

- 预期上涨空间:未来 2.1 年 +22.2

使用 TIKR 的新估值模型(免费),根据分析师的 5 年预测,评估您最喜爱的股票(如 Electronic Arts)的价值 >>>

发生了什么?

电子艺术 (EA)的股价在2026年初攀升,因为投资者正在消化该公司最新的季度报告和指导更新。

2 月 3 日,EA 公布了 2026 财年第三季度财报,显示收入和预订量均有所增长,这得益于真人服务特许经营项目和新发布游戏的强劲参与度。

管理层强调了玩家在《EA SPORTS FC》、《Madden NFL》和《Apex Legends》等游戏中花费时间的恢复性增长,从而使投资者相信,即使在单款游戏推出的周期内,即时服务也能支持更稳定的增长。

公司还宣布了每股 0.19 美元的季度现金股息,并继续回购股票,这标志着公司在投资内容和技术的同时,将继续致力于返还资本。

财报和股息消息发布后,交易量激增,因为短期交易者围绕新的前景以及与主要特许经营权和即将发布的游戏相关的成本评论进行了重新定位。

分析师们普遍对 EA 的前景持乐观但谨慎的态度,因为 EA 的市盈率与许多娱乐业同行相比仍然偏高,即使在这一举措之后也是如此。

由于兼具强大的特许经营权、稳健的现金流和估值敏感性,该股在盈利前后出现了一些波动,但 2026 年的大趋势是向上倾斜,而不是反映出急剧的重新评级。

电子艺界股票价值被低估了吗?

根据截至 2008 年 3 月 31 日的估值模型假设,该股票的估值模型如下:

- 收入增长率(CAGR):6.2

- 运营利润率32.9%

- 退出市盈率:22.3 倍

基于这些输入,模型估计目标价为 244.42 美元,这意味着从当前 200.00 美元的股价算起,总回报率为 22.2%,未来 2.1 年的年回报率为 9.8%。

EA 未来的业绩将在很大程度上取决于其最大的特许经营产品作为实时服务的表现,因为经常性预订和游戏内消费可以平滑大型产品发布之间的收入。

增长还取决于 EA 每年如何有效地更新全球橄榄球和美式橄榄球等旗舰体育游戏,同时在不损害玩家参与度的情况下增加新的模式和货币化功能。

资本分配仍是另一个关键驱动因素,因为稳定的自由现金流和强劲的资产负债表为 EA 提供了空间,使其可以有选择地进行收购、扩大工作室,并通过分红和回购不断返还现金。

如果 EA 能保持中个位数到高个位数的收入增长,同时保持较低的 30% 的营业利润率,那么即使估值倍数向更广泛的市场平均水平靠拢,盈利也会稳步复合增长。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。