微软股票的关键统计数据

- 过去一周表现:-7

- 52 周区间:345 美元至 555 美元

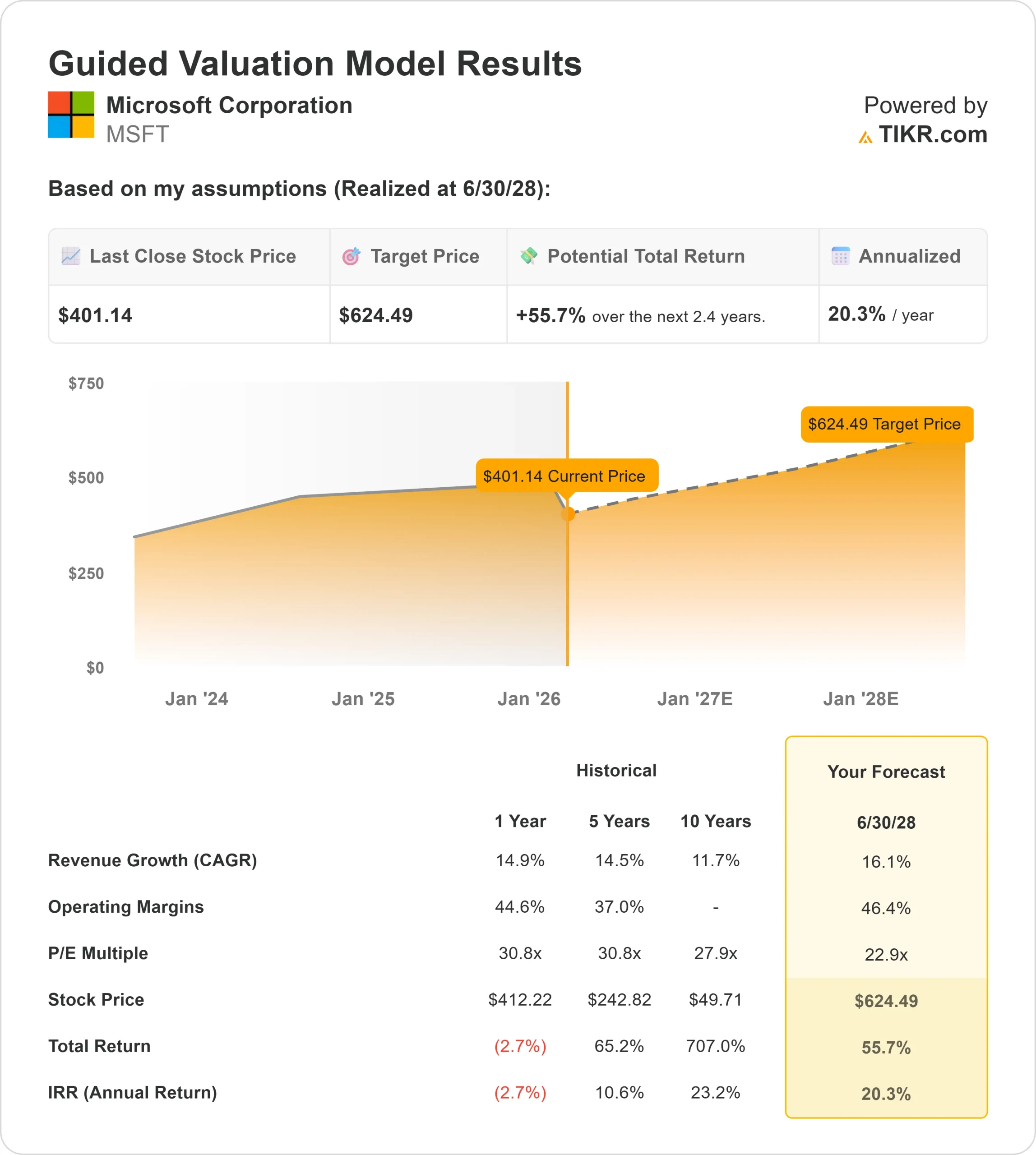

- 估值模型目标价:624 美元

- 隐含升幅:56

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对您最喜爱的股票(如微软)进行估值 >>>

发生了什么?

微软公司过去一周,微软公司股价下跌约7%,收于每股401美元附近,原因是投资者在高估值科技股的广泛抛售中撤出了大市值软件公司股票。这一下跌反映了近期的情绪压力,而非微软基本面的变化,交易商在该行业强劲上涨后重新评估了与人工智能相关的预期。

尽管市场对微软的云计算和人工智能产品仍有需求,但由于投资者撤出了巨型成长股,并在软件龙头股近期走强后获利了结,微软股价走低。

这一走势反映了投资者在强劲上涨后的重新定位,使股价对财报评论、分析师更新和机构资金流动的后续影响十分敏感。

机构活动显示了好坏参半但具有建设性的定位。Mainsail Asset Management 增持微软 30.1%,Montis Financial 增持 34.5%,Fiduciary Wealth Partners 增持 165.5%。

Ritholtz Wealth Management 和 Nwam LLC 也增持了微软股票,其中 Nwam 将微软作为其最大持仓,而 Houlihan Financial Resource Group 则减持了 66.4%,显示出有选择性的再平衡,而不是广泛的抛售。

机构的总体持股比例仍保持在 71.1% 附近,为长期信心提供了支持。

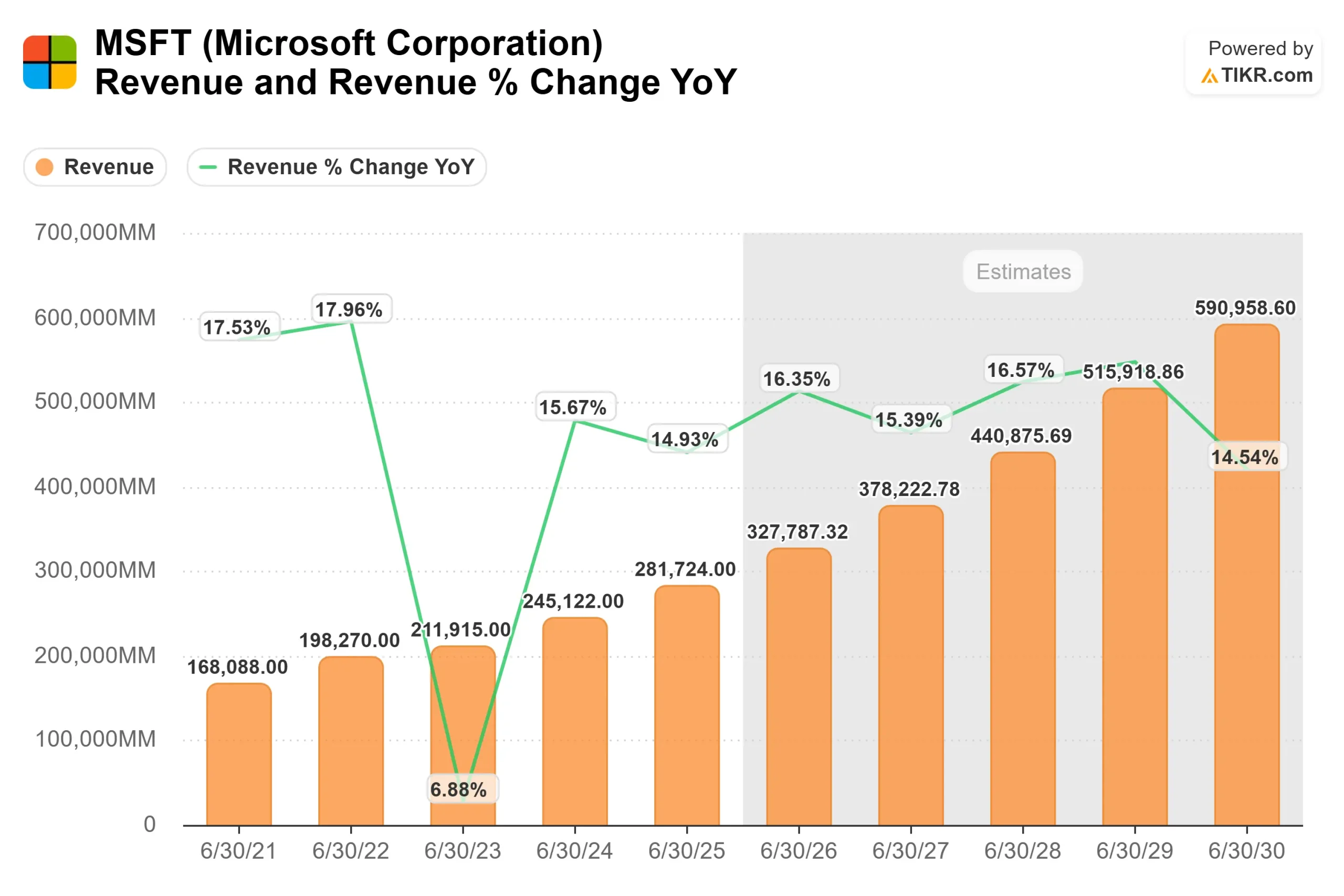

本周的财报电话会议使前景更加明朗,微软公布的收入为 813 亿美元,同比增长 17%,每股收益为 4.14 美元,同比增长 24%,其中微软云收入增长 26%,达到 515 亿美元。

微软首席执行官萨蒂亚-纳德拉(Satya Nadella)表示:"本季度,微软云的收入首次超过了500亿美元。"这增强了人们对人工智能引领的需求的信心,即使大量的基础设施投资使估值审查在短期内持续升高。

微软是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):16.1

- 运营利润率46.4%

- 退出市盈率:22.9 倍

微软的增长概况反映了人工智能在 Azure、Microsoft 365、GitHub 和企业软件中更深入的货币化,而不是云计算座位数的简单扩张。

分析师的预期包含了对高价值人工智能工作负载的持续需求,其中Copilot的采用和使用强度提高了每用户的收入,同时利用了微软现有的企业客户群。

这种设置支持了这样一种观点,即未来的回报更多地取决于运营杠杆、人工智能驱动的定价能力和产品组合的改善,而不是仅仅依靠头部客户的增长。

随着人工智能功能在生产力、开发者工具、安全和数据平台上的扩展,随着基础设施利用率的提高,增量收入将越来越多地超过成本。

基于这些投入,TIKR 指导估值模型估计目标价为 624 美元,这意味着在大约2.4年的时间里,总涨幅约为56%,即每年约为20%。

未来一年的业绩取决于几个高影响力领域的执行情况。Azure 的增长仍然是核心,尤其是人工智能密集型工作负载的定价更合理,合同期限更长,从而支持了收入的可视性。

与此同时,Microsoft 365 Copilot、GitHub Copilot 和安全产品的持续扩展提高了每用户平均收入,而无需按比例增加客户。

强劲的自由现金流(包括股息和回购)所带来的资本回报进一步支持了每股收益的增长,同时微软将继续大力投资人工智能基础设施。

在目前的水平上,微软的价值似乎被低估了,未来的表现将由人工智能货币化效率、Azure 工作负载组合和持续的利润率优势驱动,而不是激进的顶线加速。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。