威廉姆斯公司股票的主要数据

- 过去一个月表现:12

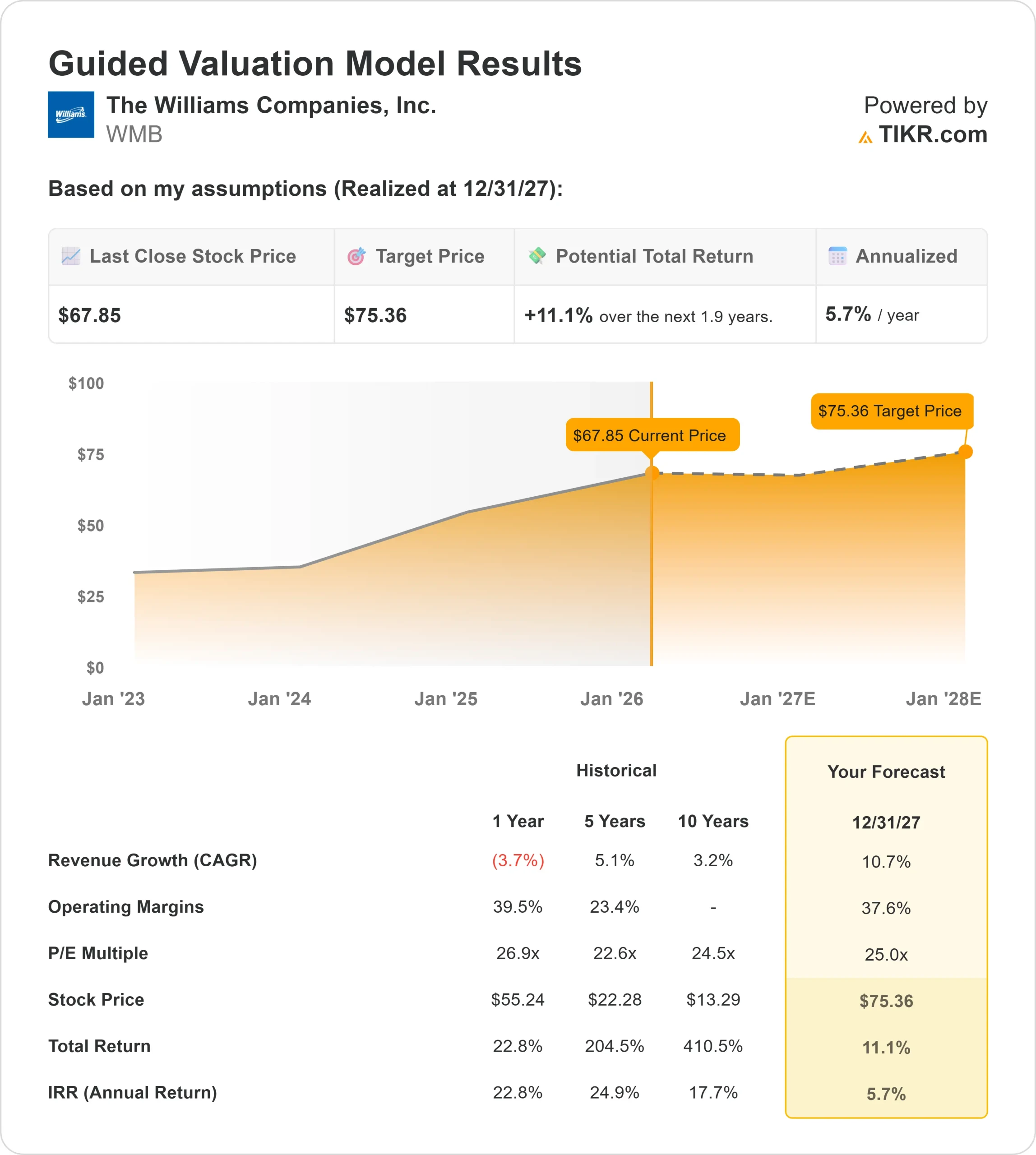

- 52 周区间:52 美元至 69 美元

- 估值模型目标价:75 美元

- 隐含升幅:11

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对您最喜爱的股票(如 Williams Companies)进行估值 >>>

发生了什么?

威廉姆斯公司(Williams Companies, Inc.本月股价上涨约12%,收于每股 68 美元附近,原因是投资者对强劲的盈利执行、重大战略公告和新的机构买盘做出了反应。这一走势反映出投资者对威廉姆斯公司通过其管道和储存网络将不断增长的美国天然气需求转化为持久、收费现金流的能力越来越有信心。

本月,威廉姆斯公布了更强劲的运营势头,并重申了全年业绩指引,增强了对盈利前景的信心,股价随之走高。

该公司第三季度调整后息税折旧摊销前利润(EBITDA)为 19.2 亿美元,同比增长 13%,这主要得益于输油、输电和海湾业务部门的创纪录业绩,因为扩建项目投产,海湾业务量激增。

威廉姆斯还重申了 2025 年调整后 EBITDA 中值 77.5 亿美元,这表明随着新基础设施的投入使用,增长仍将按计划进行。

管理层发布的公告进一步推动了公司的发展。威廉姆斯披露了将其 Haynesville 上游资产以 3.98 亿美元出售给 JERA 公司的消息,并公布了与伍德赛德公司(Woodside)的液化天然气和管道合作项目,该项目以 20 年期的 "即收即付"(take-or-pay)合同为支持,将现金流进一步转向长期的、以基础设施为基础的盈利。

公司首席执行官查德-扎马林(Chad Zamarin)表示,这一战略使威廉姆斯公司 "从上游现金流向高质量的管道和液化天然气终端现金流转变",加强了公司向更可预测回报的转变。

机构活动也在本月为该股提供了支持。多家基金在第三季度增持了该股,包括 Kinsale Capital、ALPS Advisors、Jones Financial Companies、BI Asset Management、M.D. Sass 和 J.W. Cole Advisors,使机构持股比例达到约 86%。

这种积累表明,人们对威廉姆斯公司的长期基础设施战略越来越有信心,并有助于维持股价上扬。

查看分析师对 Williams Companies 的增长预测和目标价格(免费) >>>

威廉姆斯公司的价值是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR): 10.7

- 营业利润率 37.6%

- 退出市盈率: 25 倍

收入增长预期反映了随着扩建项目的启动和需求的持续拉动,威廉姆斯系统的输油管道利用率不断提高。

支撑增长的因素包括液化天然气出口量的增加、与数据中心相关的发电需求的增加,以及 Transco 和墨西哥湾沿岸基础设施吞吐量的增加,而非短期商品价格的影响。

威廉姆斯公司以收费为基础的合同结构加强了盈利的持久性,其中大部分现金流由长期的 "即收即付 "协议支持。

这种结构使更高的产量和新项目能够转化为更稳定的现金流,而不是周期性的波动,即使在天然气价格波动期间也能保持稳定的利润率。

基于这些因素,该公司的目标价约为 75 美元,表明未来两年的总涨幅约 为 11%,这表明该公司股票在当前水平似乎被低估了。

明年的业绩取决于几个影响较大领域的执行情况。随着需求的持续增长,Transco 沿线的扩建项目、存储容量的增加以及墨西哥湾沿岸和东南部地区管道走廊的收紧,都将为销量增长和盈利能见度提供支持。

与此同时,规范的资本分配和资产负债表管理使威廉姆斯能够在为增长项目提供资金的同时维持红利。

从目前的水平来看,威廉姆斯公司的价值似乎被低估了,未来的业绩将受到基础设施利用率、项目执行和长期天然气需求的驱动,而不是短期市场情绪的影响。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。