OKE 股票的关键统计数据

- 本周表现:7

- 52 周区间: 64 美元至 101 美元

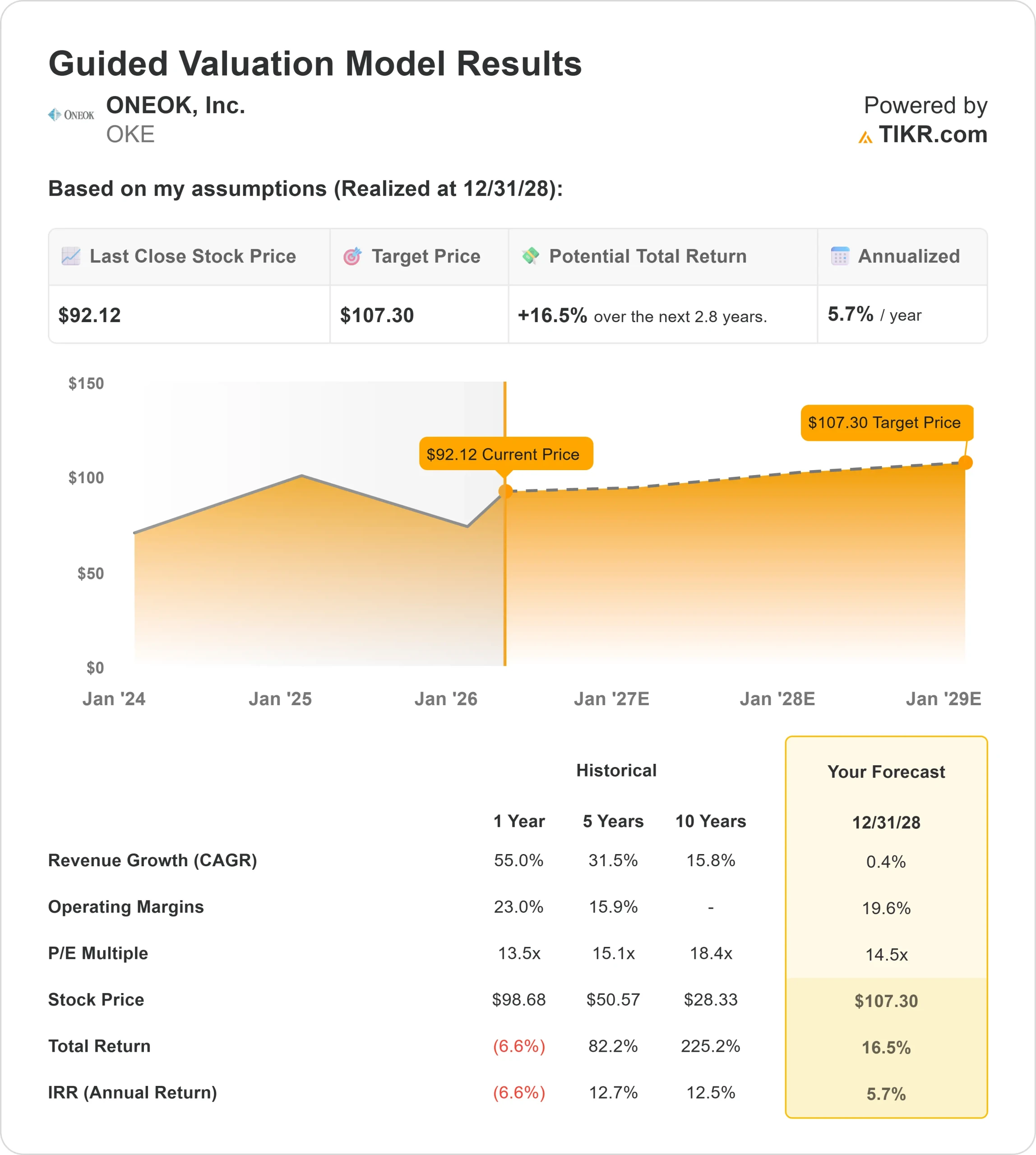

- 估值模型目标价:107 美元

- 隐含上涨空间: 16.5%

使用 TIKR 分析您喜欢的股票,如 ONEOK(免费) >>>

发生了什么?

ONEOKONEOK受益于中游能源股的广泛转向,投资者转向稳定、现金流驱动型业务,这些业务与美国不断增长的天然气需求(尤其是液化天然气出口和日益增长的电力消费)息息相关。该公司横跨主要盆地的综合网络使其成为这一趋势的直接受益者。

ONEOK股票本周上涨约7%,收于每股 92 美元附近,原因是看涨期权活动、分析师升级以及未来盈利能见度的提高,都有助于增强人们对该公司增长前景的信心。

ONEOK 经营着输送天然气和天然气液体的管道和加工资产,从而能够获得稳定的、以收费为基础的收入,对商品价格波动的敏感度低于生产商。

本周,投资者购买了 19,356 份 ONEOK 看涨期权,比日均成交量增加了 174%,表明看涨预期增强。

杰富瑞(Jefferies)也将该股评级从 "持有 "上调至 "买入",目标价从 85 美元上调至 98 美元,这意味着该股较上次收盘价有约 11% 的上涨空间,同时指出丁烷混合、基于地理位置的价差以及巴肯地区的长期增长都可能带来上涨空间。

目前,全美 22 位分析师中有 12 位给予该股买入或更高评级,10 位维持持有评级,目标股价中位数接近 91 美元。

与金德摩根 公司(Kinder Morgan)和威廉姆斯公司(Williams Companies)等同行相比,ONEOK 的业务设置也很突出,后者更专注于长途管道运输,而 ONEOK 则更多地涉足天然气液化和加工领域,使其能够在整个价值链中获取更多利润。

机构活动仍然好坏参半,有几家公司增加了持股量,而其他公司则削减了仓位,总体持股量约为 69.13%,其中包括加州公务员退休系统公司将持股量增加到超过 109 万股,Avior 财富管理公司将持股量增加了 33%。

OKE 是否被低估?

根据估值假设,该股票的模型如下

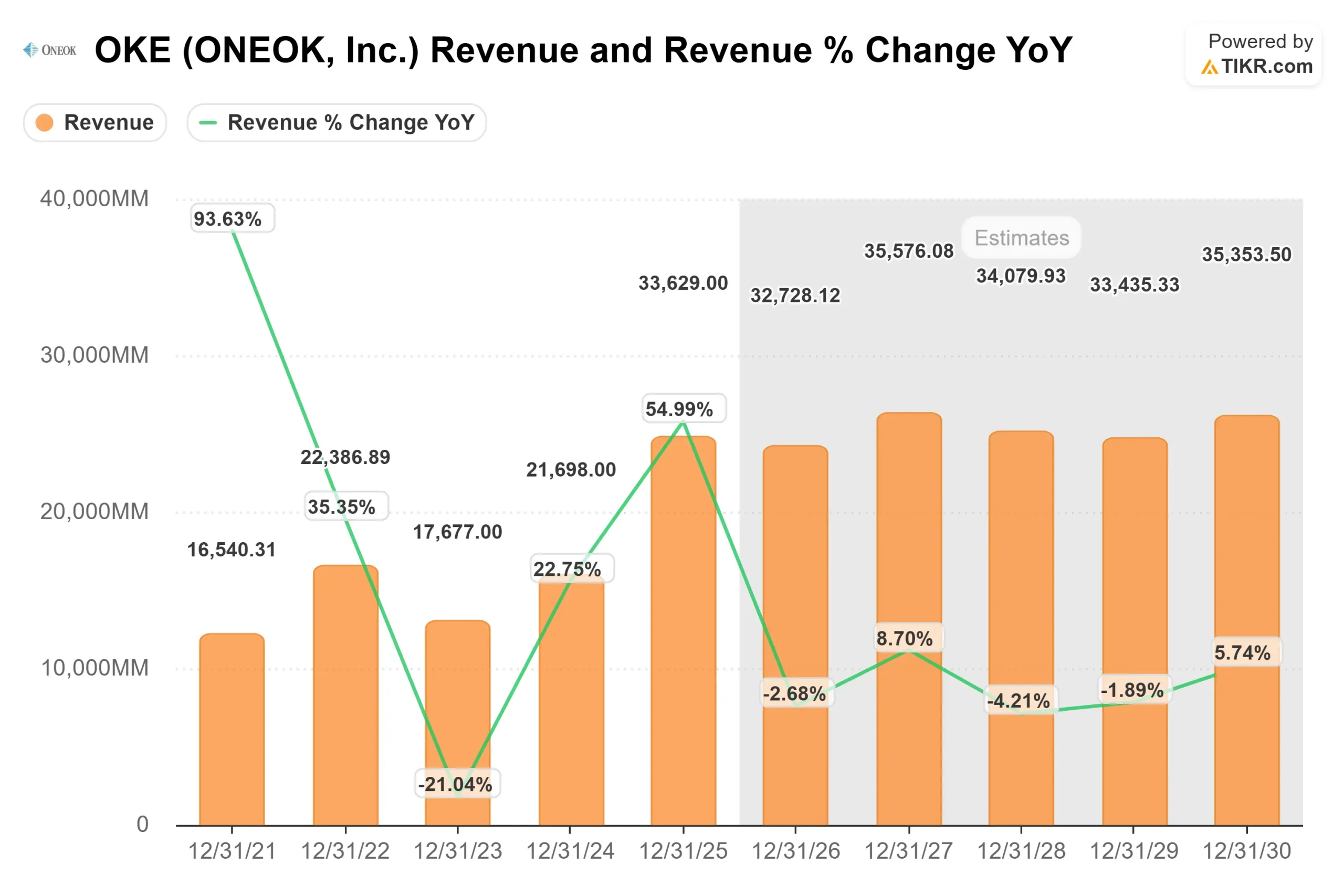

- 收入增长率(CAGR):0.4

- 运营利润率19.6%

- 退出市盈率:14.5 倍

预计未来几年的收入增长将保持相对平稳,这反映了 ONEOK 资产基础的成熟性及其向稳定的、基于收费的现金流的转变,而非数量驱动的扩张。

查看分析师对 ONEOK 的增长预测和目标价(免费) >>>

由于近期收购带来的整合协同效应提高了运营效率并降低了中游网络的成本,利润率的扩张为盈利能力提供了支持。

这表明,未来的回报更多地取决于执行力、成本控制和系统优化,而不是业绩增长的加速。

基于这些因素,该模型估计目标价为 107 美元,这意味着在大约 3 年的时间里,该股的总上涨空间约为16.5%,这表明以目前的价格来看,该股的价值被适度低估了。

未来 12 个月的增长动力来自于新收购资产的运量增加、液化天然气出口和发电的持续需求,以及公司获取成本协同效应以扩大利润率的能力。

随着效率在财务业绩中的体现,整合执行仍然至关重要。

即使大宗商品价格持续波动,稳定的收费合同也能继续保障盈利。

资本分配(包括股息和有纪律的再投资)支持稳定的总回报。

从目前的水平来看,ONEOK 的价值被适度低估,其业绩主要由执行力和需求增长驱动,而非收入的快速扩张。

OKE 股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出 ONEOK 的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。