主要观点:

- ServiceNow仍在快速发展,并推出了新的人工智能工作流产品,但由于投资者质疑人工智能如何改变软件行业,该公司股价已被重新定价。

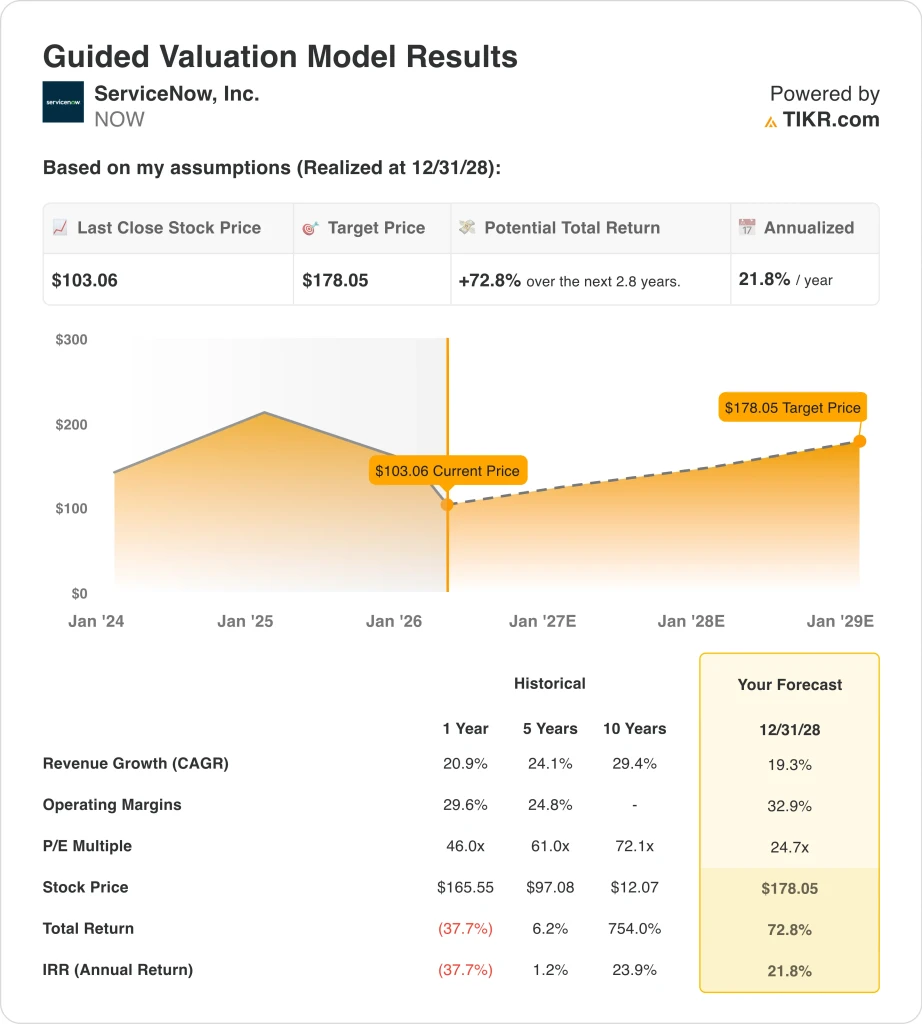

- 根据我们的估值假设,ServiceNow 的股价到 2028 年 12 月有可能达到每股 178 美元。

- 这意味着从目前的 103 美元价格计算,总回报率为 72.8%,未来 2.8 年的年化回报率为 21.8%。

现在直播:使用 TIKR 的新估值模型(免费)>> 了解您最喜爱的股票的上涨空间有多大?

发生了什么?

ServiceNow股价的上涨既有公司执行力的因素,也有对行业的担忧。1 月底,该公司预测2026 年订阅收入为 155.3 亿至 155.7 亿美元,高于分析师预期,同时还宣布了 50 亿美元的股票回购授权。但路透社报道称,该公司股价仍然走低,因为投资者已经担心自主人工智能代理会给传统软件平台带来压力。

这种担忧演变成了更广泛的软件溃败。路透社称,在Anthropic为其Claude Cowork代理推出人工智能插件后,上个月软件类股的市值损失了近1万亿美元,这加剧了人们对人工智能可能自动完成曾经由软件套件处理的任务的担忧。尽管ServiceNow自身的业绩和指导意见都很强劲,但它还是被拉入了重新定价的行列。

该公司还不断向市场推出新的人工智能产品。2 月底,ServiceNow 在完成 Moveworks 交易后推出了 Autonomous Workforce 和 EmployeeWorks;3 月初,它又推出了面向政府的人工智能工具,用于关键任务的公共部门工作流程。这些产品的推出之所以重要,是因为它们表明 ServiceNow 正在努力成为企业人工智能的协调层,而不仅仅是一家增加功能的传统软件供应商。

最近的合作新闻也符合这一模式。ServiceNow 扩大了与 Carahsoft 的合作关系,以扩大人工智能平台在美国和加拿大的分销,路透社也在 3 月 24 日报道了Vonage扩大合作的消息。现在,投资者似乎在两派意见分歧:一派认为这是一个通过人工智能实现复合增长的优质平台,另一派则担心整个软件集团应该获得更低的市盈率。

这就是为什么ServiceNow的股票在2030年之前都能带来丰厚回报的原因,因为它实现了企业人工智能货币化,扩大了工作流程自动化,并将强劲的订阅增长转化为更高的利润率和自由现金流。与此同时,市场仍在争论,在软件大跌之后,如今应该对多少价值进行折现。

模型对 NOW 股票的启示

我们分析了 ServiceNow 股票的上涨潜力,其估值假设是基于其强劲的订阅增长、不断改善的盈利能力以及在企业人工智能和工作流程自动化方面不断扩大的作用。

根据 19.3% 的年收入增长率、32.9% 的营业利润率和 24.7 倍的正常化市盈率,模型预测到 2028 年 12 月,ServiceNow 的股价将从每股 103 美元上涨到 178 美元。

在未来 2.8 年内,总回报率将达到 72.8%,年化回报率为 21.8%。

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算出股票的预期回报。

以下是我们对 NOW 股票使用的假设:

1.收入增长率:19.3

2025 年,ServiceNow 的营收增长了 20.9%,达到 133 亿美元,第四季度订阅营收增长了 21.0%。管理层还提出了 2026 年订阅收入按固定汇率计算增长 19.5% 至 20.0% 的目标,这支持了高 10%的收入前景。

这一增长的质量看起来也很稳健。目前的剩余履约义务增长了 25.0%,达到 128.5 亿美元,公司在本季度末拥有 603 家客户,年合同价值超过 500 万美元,增长了约 20.0%。这表明,即使市场担心人工智能的干扰,ServiceNow 仍在大型企业内部不断扩张。

2.运营利润率32.9%

在你的概览中,ServiceNow 的 LTM EBIT 利润率为 15.1%,但随着规模的提升,利润率一直在走高。2025 年,营业收入增长 43.2%,达到 20 亿美元,自由现金流达到 46 亿美元,相当于 34.5% 的自由现金流利润率。

因此,模型中 32.9% 的营业利润率假设显然比现在的息税前利润率更加雄心勃勃,但这是与已经显示出强劲增量盈利能力的业务相联系的。管理层在最新发布的财报中还强调了有纪律的利润扩张,这也支持了随着时间推移提高正常化利润率的理由。

3.退出市盈率:24.7 倍

ServiceNow 的市盈率约为 24.7 倍 NTM 市盈率和 61.7 倍 LTM 市盈率。指导模型使用的是 24.7 倍的前瞻性市盈率,因此并不假定估值会从目前的前瞻性盈利基础上扩张。

这一假设看起来是合理的,因为该公司仍有大量的净现金头寸,LTM 净债务为-76.5 亿美元,分析师仍持建设性态度。但这也反映出,在人工智能赢家变得更加清晰之前,市场不太愿意为软件支付峰值倍数。

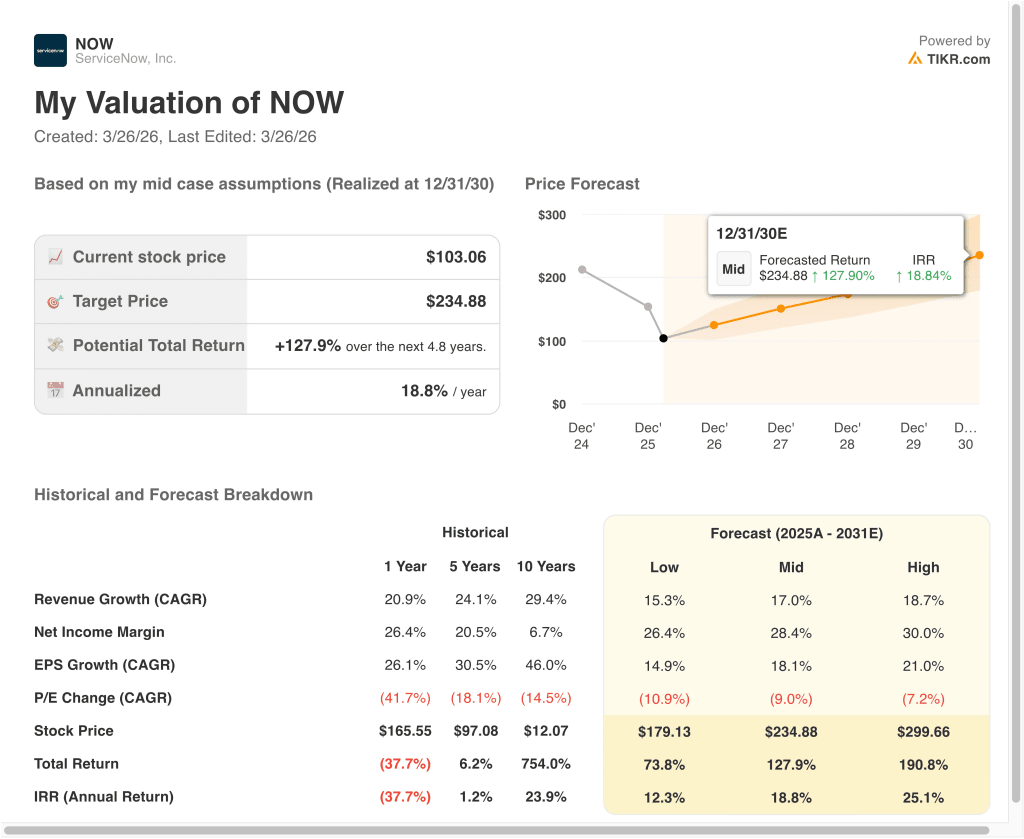

如果情况变好或变坏会怎样?

到 2030 年,NOW 股票的不同情景显示了基于人工智能采用、利润扩张和估值持久性的不同结果(这些都是估计,不是保证收益):

- 低情况:人工智能竞争对倍数造成压力,增长略有放缓 → 12.3% 的年回报率

- 中度情况:ServiceNow 满足企业人工智能和工作流需求,同时利润率扩大→18.8% 的年回报率

- 高案例:人工智能平台应用加速,市场奖励更强劲的盈利增长→25.1% 的年回报率

即使在保守情况下,NOW 股票也能在其经常性收入基础、强劲的自由现金流生成和净现金资产负债表的支持下带来正回报。

立即查看分析师对 NOW 股票的看法(使用 TIKR 免费) >>>

您应该投资 ServiceNow 吗?

真正了解情况的唯一方法是亲自查看数据。通过 TIKR,您可以免费访问相同的机构质量的财务数据专业分析师正是利用这些数据来回答这个问题的。

调出 NOW,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以 建立一个免费的观察列表来跟踪 NOW和您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看 亿万富翁投资者正在购买的股票,让您跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!