主要观点:

- Shopify仍在快速增长,新的人工智能购物工具正在扩展商家接触买家的方式,但随着投资者争论人工智能是帮助Shopify这样的平台还是颠覆它们,Shopify的股价也在被重新定价。

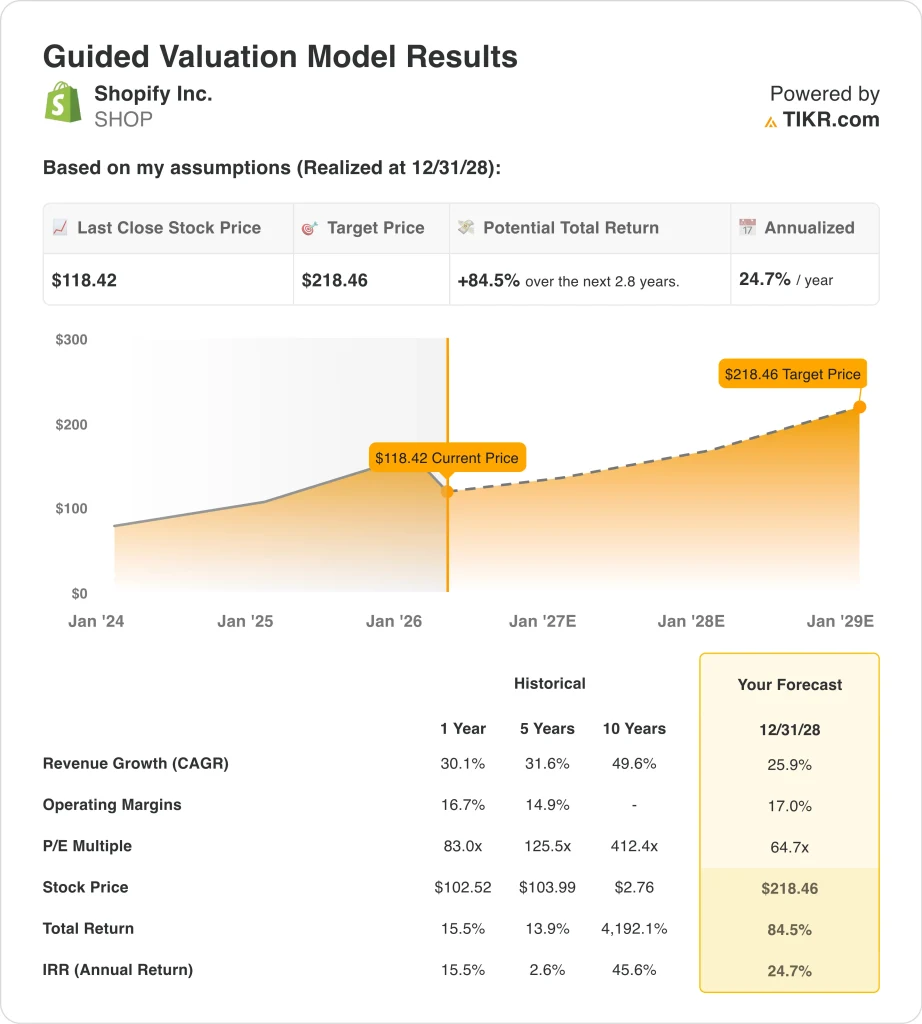

- 根据我们的估值假设,到 2028 年 12 月,SHOP 股价有可能达到每股 218 美元。

- 这意味着从目前 118 美元的价格算起,总回报率为 84.5%,未来 2.8 年的年化回报率为 24.7%。

现在直播:使用 TIKR 的新估值模型(免费)>> 了解您最喜爱的股票的上涨空间有多大?

发生了什么?

Shopify再次成为市场人工智能争论的焦点,这也影响了该股目前的交易方式。投资者正在权衡人工智能搜索和人工智能代理是否会削弱传统的电子商务流量漏斗,或者Shopify是否会成为为这些新的购买旅程提供动力的基础设施层。公司倾向于第二种观点,最近推出的产品也在强化这一信息。

管理层也在努力表明,人工智能是一个机遇,而不仅仅是一个威胁。总裁哈雷-芬克尔斯坦(Harley Finkelstein)说,2025 年是 Shopify "全速前进的一年",首席财务官杰夫-霍夫迈斯特(Jeff Hoffmeister)说,公司投资了 Catalog、Sidekick、Universal Commerce Protocol 及其完整的商务平台,同时仍保持着强劲的利润率。这些评论之所以重要,是因为它们将人工智能视为需求和分销的顺风,而不是利润的逆风。

最新的催化剂出现在本周,Shopify 表示商家现在可以通过 Agentic Storefronts 向ChatGPT 用户销售产品。Shopify 表示,这一功能已在主要的人工智能渠道上线,包括 ChatGPT、微软 Copilot、谷歌人工智能模式和 Gemini 应用程序。

这一消息与管理层早些时候在摩根士丹利会议上的言论不谋而合。据路透社3月3日报道,Shopify总裁表示,代理商务有机会增加电子商务的可寻址市场总量。向投资者传递的信息很明确:Shopify 希望成为人工智能购物的后台商务引擎,而不是这种转变的牺牲品。

以下就是为什么 Shopify 的股票在 2030 年之前都能带来丰厚回报的原因,因为它能实现更快的商家增长,提高利润率,并扩展到人工智能驱动的商务表面,同时让商家控制结账和客户关系。

模型对 SHOP 股票的启示

我们分析了 Shopify 股票的上涨潜力,采用的估值假设基于其在人工智能商务中不断扩大的作用、持久的收入增长以及整个平台不断改善的盈利能力。

根据 25.9% 的年收入增长率、17.0% 的营业利润率和 64.7 倍的正常化市盈率,模型预测到 2028 年 12 月,Shopify 的股价将从每股 118 美元上涨到 218 美元。

在未来 2.8 年内,总回报率将达到 84.5%,年化回报率为 24.7%。

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算出股票的预期回报。

以下是我们对 SHOP 股票使用的假设:

1.收入增长率:25.9

Shopify 2025 年的营收增长了 30.1%,达到 116 亿美元,该公司表示第四季度营收也同比增长了 31%。随后,该公司给出的 2026 年第一季度营收增长预期为 30% 左右,这表明管理层仍然认为商户活动和产品采用率强劲。这一点很重要,因为高收入增长是该模式强劲回报前景背后的主要驱动力。

这种增长的质量看起来也很稳健。最近的数据显示,2025 年应收账款、应收票据和毛利润均有所增长,营业收入增长 52.2%,达到 19 亿美元,息税折旧摊销前利润增长 50.4%,达到 19 亿美元。这意味着,Shopify 的规模已不仅仅局限于商户数量的增长,而是从支付、商户解决方案和金融产品中获得了更多的收益。

最近推出的产品支持了这一观点。Shopify 的代理店面(Agentic Storefronts)和更广泛的代理商务(agentic commerce)旨在让商家出现在人工智能主导的购物旅程中,而无需建立单独的渠道,管理层表示,自 2025 年 1 月以来,来自人工智能搜索的订单增长了 15 倍。

根据分析师的一致预期,我们采用了 25.9% 的预测,反映了 Shopify 通过商家成功、人工智能分销和更广泛的商务平台保持高增长的能力。

2.运营利润率17%

Shopify的营业利润率在2025年达到16.4%,高于2024年的14.0%和2023年的3.7%。与 2022 年的负营业利润率相比,这是一个重大的变化,这表明管理层正在证明企业可以在不失去成本控制的情况下快速增长。17.0% 的利润率假设仅略高于最新的实际水平,因此并不需要巨大的盈利能力飞跃。

现金流为利润率提供了支持。Shopify 在 2025 年产生了 20 亿美元的自由现金流,根据你提供的财务数据,自由现金流利润率为 17.4%。该公司还表示,第四季度是其连续第十个自由现金流利润率达到两位数的季度,这表明效率正在变得更加持久。

投资者愿意为这种质量买单,也有资产负债表方面的原因。2025 年底,Shopify 拥有 58 亿美元现金和短期投资,净现金达 66 亿美元,没有净债务,资产负债表良好。这使得该公司可以灵活地继续投资人工智能工具和回购股票,而不会给业务带来压力。

3.退出市盈率:64.7 倍

根据分析师的一致预期,我们采用了 64.7 倍的退出市盈率。它假定,Shopify 可以保持较高的市盈率,因为投资者仍然认为它是一家快速增长的优质商务平台。

尽管如此,估值风险依然存在。当情绪发生变化时,高倍数股票会大幅波动,Shopify 近期的下跌表明,当投资者担心人工智能颠覆或更广泛的软件倍数时,即使强劲的业绩也并不总是足够的。这就是为什么在模型中,Shopify 看起来很有吸引力,但在实际市场中,它的交易波动仍然很大。

如果情况变好或变坏会怎样?

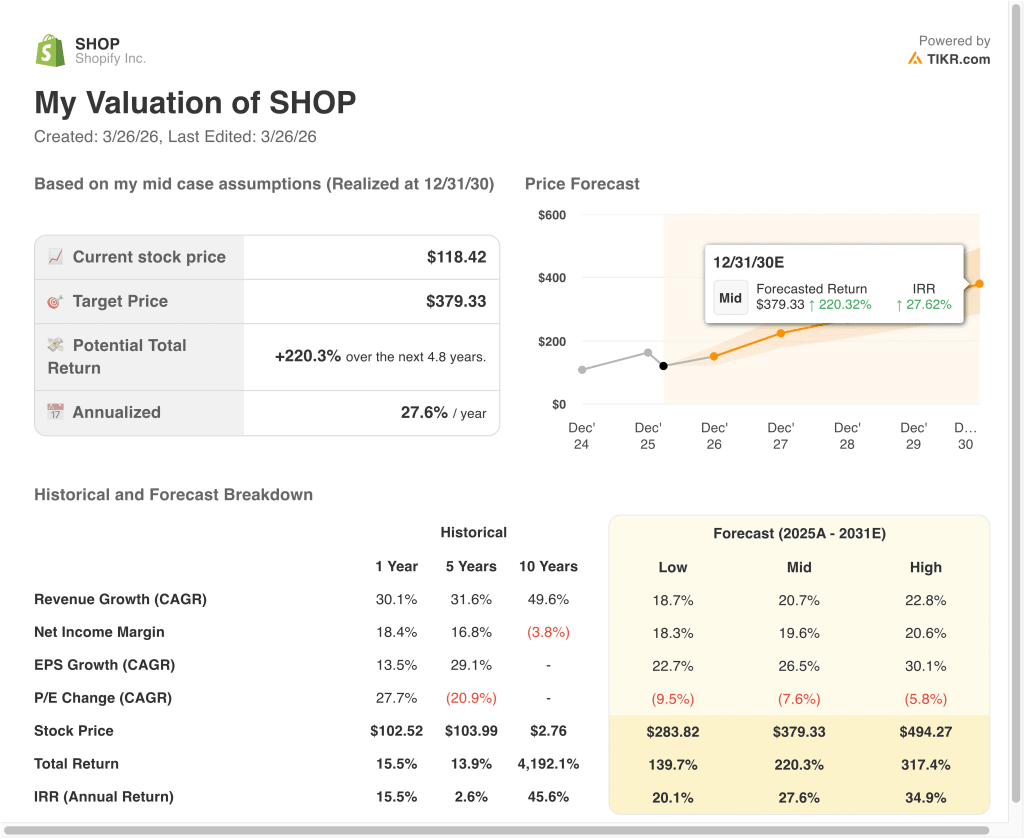

根据收入增长、利润扩张和估值耐久性,SHOP 股票到 2030 年的不同情景显示了不同的结果(这些是估计值,不是保证收益):

- 低情况:增长放缓,市场给予人工智能电子商务赢家较低的倍数→20.1% 的年回报率

- 中度情况:Shopify 在保持溢价估值的同时,增加收入和利润→27.6% 的年回报率

- 高案例:人工智能商务更快地扩大市场,Shopify 抓住更多的结账和商家需求→34.9% 的年回报率

即使在保守的情况下,SHOP 股票也能在其快速的收入增长、强劲的自由现金流和净现金资产负债表的支持下带来正回报。

争论的焦点并不在于 Shopify 是否是一家真正的业务复合型企业,因为数据已经表明它是。争论的焦点是,今天应该对这种质量进行多少定价,以及随着人工智能商务的发展,该股还有多少上涨空间。

查看分析师目前对 SHOP 股票的看法(使用 TIKR 免费) >>>

您应该投资 Shopify 吗?

真正了解情况的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问相同的机构质量的财务数据专业分析师正是通过这些数据来回答这个问题的。

调出 SHOP,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表来跟踪 SHOP以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看 亿万富翁投资者正在购买的股票,让您跟随聪明的投资者。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!