WAB 股票的主要数据

- 过去一周表现:16

- 52 周区间: 152 美元至 266 美元

- 估值模型目标价:290 美元

- 隐含升幅: 17

使用 TIKR(免费)分析您最喜爱的股票,如西屋空气制动技术公司 >>>

发生了什么?

今年,随着投资者寻找与长周期需求相关的稳定工业增长点,特别是随着全球货运活动趋于稳定和过境投资的持续进行,Wabtec备受关注,该公司与三一工业公司(Trinity Industries)和格林布赖尔公司(The Greenbrier Companies)等同行一起受益于这一转变。

西屋空气制动技术公司股价今年迄今已上涨了约16%,最近的交易价格接近每股 248 美元,主要原因是强劲的机构需求和长期增长能见度的提高增强了人们对该公司盈利持久性的信心,尤其是该公司不断增长的经常性服务收入基础使其业绩比传统的重设备同行更加稳定。

此举得到了约 91.69% 的高机构持股量的支持,其中 Nordea 投资管理公司增持了 55.5% 的股份,达到约 310 万股,价值近 6.6 亿美元,同时 Farallon Capital 和 Hudson Bay Capital 等公司也增持了股份,这有助于抵消摩根大通和 Covea Finance 等投资者的减持,表明对该股的长期信心仍在。

本周,Wabtec 宣布将为印度的六个铁路项目(包括钦奈地铁二期和孟买多条地铁线)供应 680 多个受电弓(连接电动列车和架空电力线的部件),预计将于 2026 年底开始交付,从而加强了积压货物的可视性和国际增长,而最近的文件还显示,首席执行官 Rafael Santana 和执行副总裁 Gina Trombley 在 3 月中旬进行了内幕抛售活动,但这并未对更广泛的需求前景产生实质性影响。

即时评估西屋空气制动技术公司的价值(使用 TIKR 免费) >>>

WAB 是否被低估?

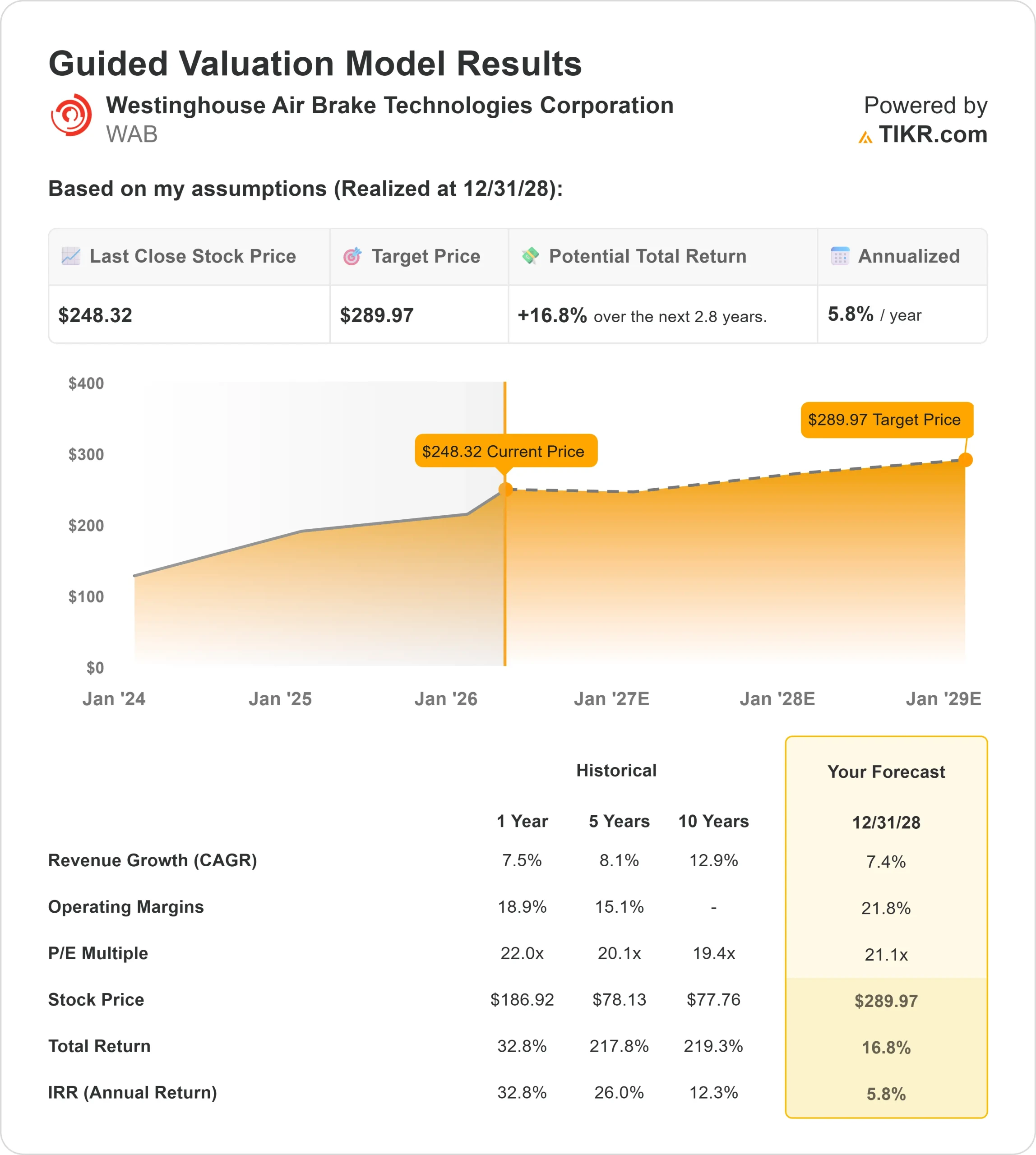

根据估值假设,该股票的估值模型如下:

- 收入增长率(CAGR):7.4

- 营业利润率:21.8

- 退出市盈率:21.1 倍

在长周期设备需求和不断增长的售后服务基础的支持下,收入增长预计将保持在较高的个位数范围内,售后服务可为 Wabtec 已安装的铁路系统带来维护、备件和数字监控等经常性收入。

由于公司受益于定价能力、运营效率的提高以及向高利润服务和数字产品的持续转变,预计利润率将有所提高。

查看分析师对西屋空气制动技术公司的增长预测和目标价格(免费) >>>

这支持了这样一种观点,即未来的回报将更多地取决于利润率的扩大和经常性收入的增长,而不是顶线的快速增长。

基于这些输入,该模型估计目标价为290美元,这意味着大约3年的总上涨空间约为17%,表明该股在当前水平似乎被适度低估。

与 Trinity Industries 和 The Greenbrier Companies 等同行相比,Wabtec 的突出之处在于其较高的经常性服务收入和全球交通基础设施的风险敞口,这为其在不同周期提供了更稳定的收益。

铁路货运量仍然是主要驱动力,因为更高的运输量支持了对新设备和持续维护服务的需求。

鉴于大型基础设施合同的多年性质,积压订单和新订单活动将决定收入转化为盈利的效率。

售后市场的拓展仍然是一个核心杠杆,因为服务协议增加了经常性收入,并有助于稳定各周期的利润率。

从目前的水平来看,Wabtec 的价值被适度低估,未来的表现与积压订单的执行、服务收入的增长以及持续的铁路需求有关,而不是周期性的快速波动。

西屋空气制动技术公司股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出西屋空气制动技术公司的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。