挪威邮轮公司股票的关键统计数据

- 过去一周表现 +0.4%

- 52 周区间: 14.2 美元至 27.2 美元

- 当前价格: 20.2 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 发生了什么?

发生了什么?

挪威邮轮公司(Norwegian Cruise Line Holdings,简称NCLH)是一家经营三个品牌的邮轮运营商,业务涵盖大众和豪华邮轮领域,在进入2026年之际,激进投资者埃利奥特投资管理公司(Elliott Investment Management)持有该公司10%以上的股份,并要求对董事会进行彻底改革,此前该公司将全年调整后每股收益定为2.38美元,比分析师一致预期的2.55美元低7%,股价为20.22美元,远低于其52周最高点27.18美元。

3 月 2 日,挪威航空公布的第四季度收入为 22.4 亿美元,比 IBES 预计的 23.5 亿美元少 1.03 亿美元,调整后每股收益为 0.28 美元,高于预计的 0.26 美元,原因是首席财务官马克-肯帕(Mark Kempa)指出,加勒比海地区的运力激增了 40%,但没有进行统一的收入管理、销售和市场营销,造成了定价压力,从而将全年净收益率预期降至持平。

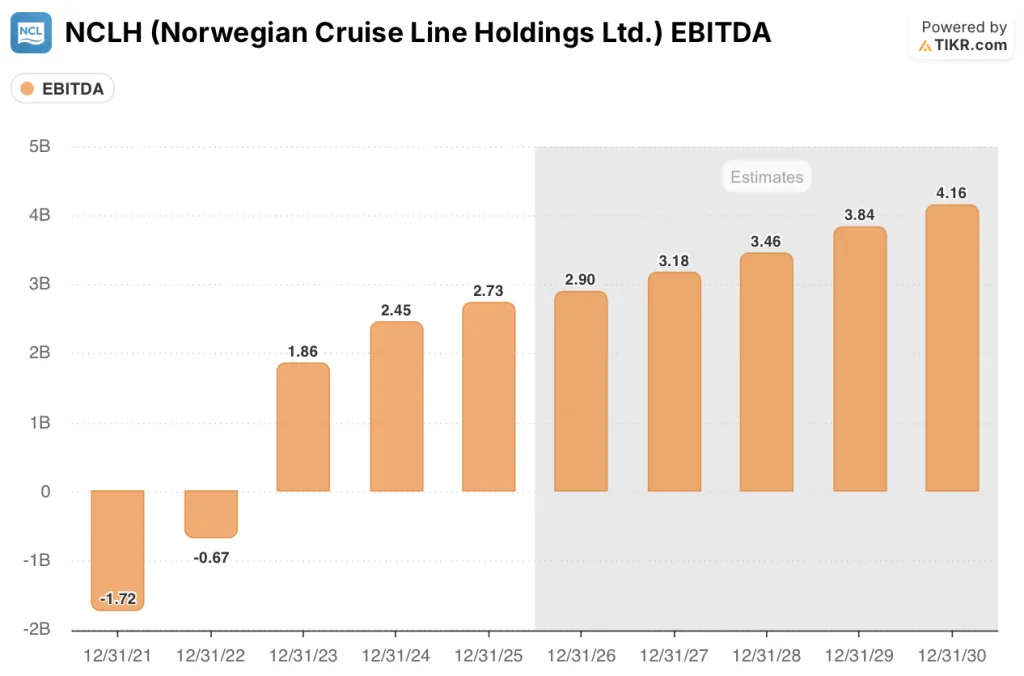

调整后的息税折旧摊销前利润(EBITDA)在 2025 年增长 11%,达到 27.3 亿美元,预计在 2026 年将达到 29.5 亿美元,这得益于连续第三年低于通胀率的单位成本增长(0.9%),尽管挪威品牌(三大品牌中最大的)在加勒比海、巴哈马、费城和阿拉斯加首当其冲受到执行失败的影响,而豪华的丽晶七海(Regent Seven Seas)和大洋洲(Oceania)品牌一月份的预订量同比增长了 20%。

总裁兼首席执行官约翰-奇德赛(John Chidsey)在2025 年第四季度的财报电话会议上表示:"我们的战略是正确的,但我们的执行和协调并不到位,问责文化在未来的发展中是必不可少的。"这直接承认了加勒比海地区运力提升背后的商业机制失调,导致 2026 年第一季度的净收益率增长预计下降 1.6%。

埃利奥特董事会的压力、私人岛屿大马蹬礁(Great Stirrup Cay)计划于 2026 年夏季开业的大潮汐水上乐园、51% 的燃料对冲以缓解美伊冲突引发的每桶 100 美元的油价环境,以及 17 艘订造至 2037 年的船舶,这些因素共同构成了一个扭转乾坤的故事,管理层自己也承认,由于净杠杆率保持在 5.2 倍附近,其财务回报将在 2027 年及以后分阶段实现。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 NCL 的看法

华尔街对 NCLH 股票的看法

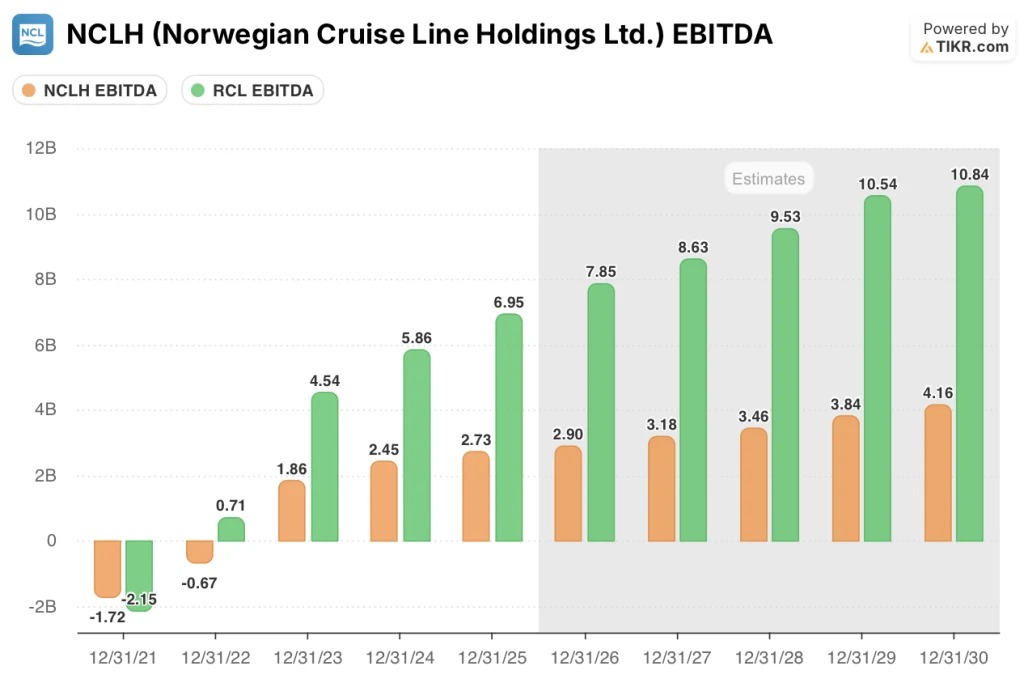

埃利奥特的董事会压力和挪威航空自找的加勒比海运力失误,已将NCLH的息税折旧摊销前利润(EBITDA)(衡量未计利息、税项和折旧前营业利润的指标)拉低至2025年的27.8%,造成了近期与同行之间最大的估值差距,如果新任奇德西的执行力得到巩固,将为扭亏为盈奠定基础。

TIKR 预计,息税折旧摊销前利润将从 2025 年的 27.3 亿美元攀升至 2026 年的 29 亿美元和 2027 年的 31.8 亿美元,这主要得益于连续三年低于通胀的单位成本增长,以及今年夏天开业的大马蹬礁水上乐园,管理层预计该乐园将在第四季度提升加勒比海地区的收益率。

挪威邮轮2025年的息税折旧摊销前利润率为27.8%,比皇家加勒比邮轮的39.2%低11.4%,而皇家加勒比邮轮由于严格的收入管理和强劲的跨大西洋需求,2026年的利润指导刚刚创下历史新高。

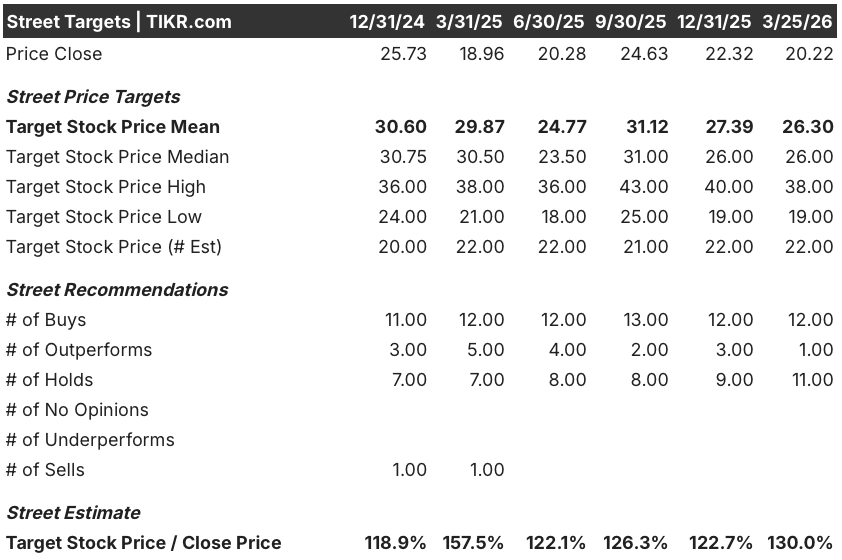

分析师对NCLH的看法明显趋于谨慎:22位分析师中有12位买入,1位看涨,11位持有,平均目标价为26.3美元,意味着较20.22美元有30%的上涨空间,这反映出分析师们相信经济复苏是真实的,但在上调之前需要执行力的证明。

19美元的低目标价是假设中东石油价格超过每桶100美元,挪威海事51%的燃油套期保值被压垮,埃利奥特的董事会斗争演变成一场旷日持久的代理战;38美元的高目标价则是假设Chidsey缩小了息税折旧摊销前利润(EBITDA)的差距,大马蹬礁(Great Stirrup Cay)推动了管理层承诺的第四季度加勒比海收益率的恢复。

估值模型说明了什么?

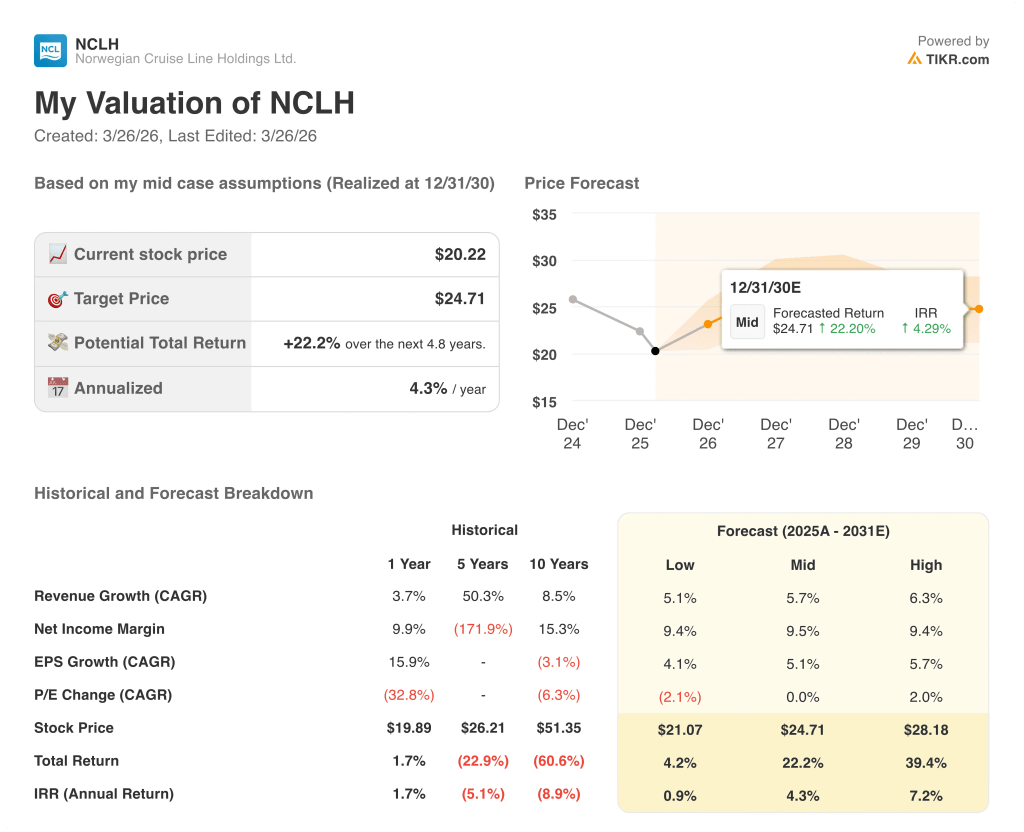

TIKR 中值模型假定 NCLH 的收入年复合增长率为 5.7%,净利润率恢复到 9.5%,到 2030 年 12 月,NCLH 的股价为 24.71 美元,这都是基于已经实施的成本控制,以及在财报电话会议前六到八周安装的新收入管理系统开始指导所有三个品牌的商业战略时,预计会出现的收益拐点。

市场将 NCLH 定义为一个破碎的运营商,但 EBITDA 从 2025 年的 27.3 亿美元到 2027 年的 31.8 亿美元的轨迹却说明了这一点。

豪华品牌丽晶七海(Regent Seven Seas)和大洋洲(Oceania)1月份的预订量同比增长了20%,这证实了资产基础并没有受损;只有挪威大众品牌表现不佳,而Chidsey已经更换了收益管理、市场营销和品牌运营方面的领导层。

奇德赛在第四季度财报电话会议上明确承认,公司 "在技术、收益管理能力和面向客户的系统方面投资不足",这是管理层发出的一个信号,表明问题已经得到诊断,资金现在正投向正确的缺口,而不是转向。

如果布伦特原油价格持续升至每桶100美元以上,挪威石油公司2026年51%的燃料套期保值额被耗尽,将打破29.5亿美元的息税折旧摊销前利润(EBITDA)指导目标,并迫使该目标再次下调,这将加剧因第四季度收入不达标而造成的信誉损失。

2026 年第二季度的收益将是对奇德赛的商业调整是否使预订量脱离谷底的首次考验;请关注净收益指导的修订以及大马蹬礁水上乐园开业时间表的任何更新。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利预测和收入惊喜 → 您是否应该投资挪威航空控股公司?

您是否应该投资挪威邮轮控股有限公司?

要想真正知道,唯一的办法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 NCLH 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,跟踪挪威邮轮控股公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 NCLH 股票 → 免费使用专业工具分析 TIKR 上的 NCLH 股票 → 免费使用专业工具分析 TIKR 上的 NCLH 股票