Netflix 股票的关键统计数据

- 过去一周表现:-2

- 52 周区间:82 美元至 134 美元

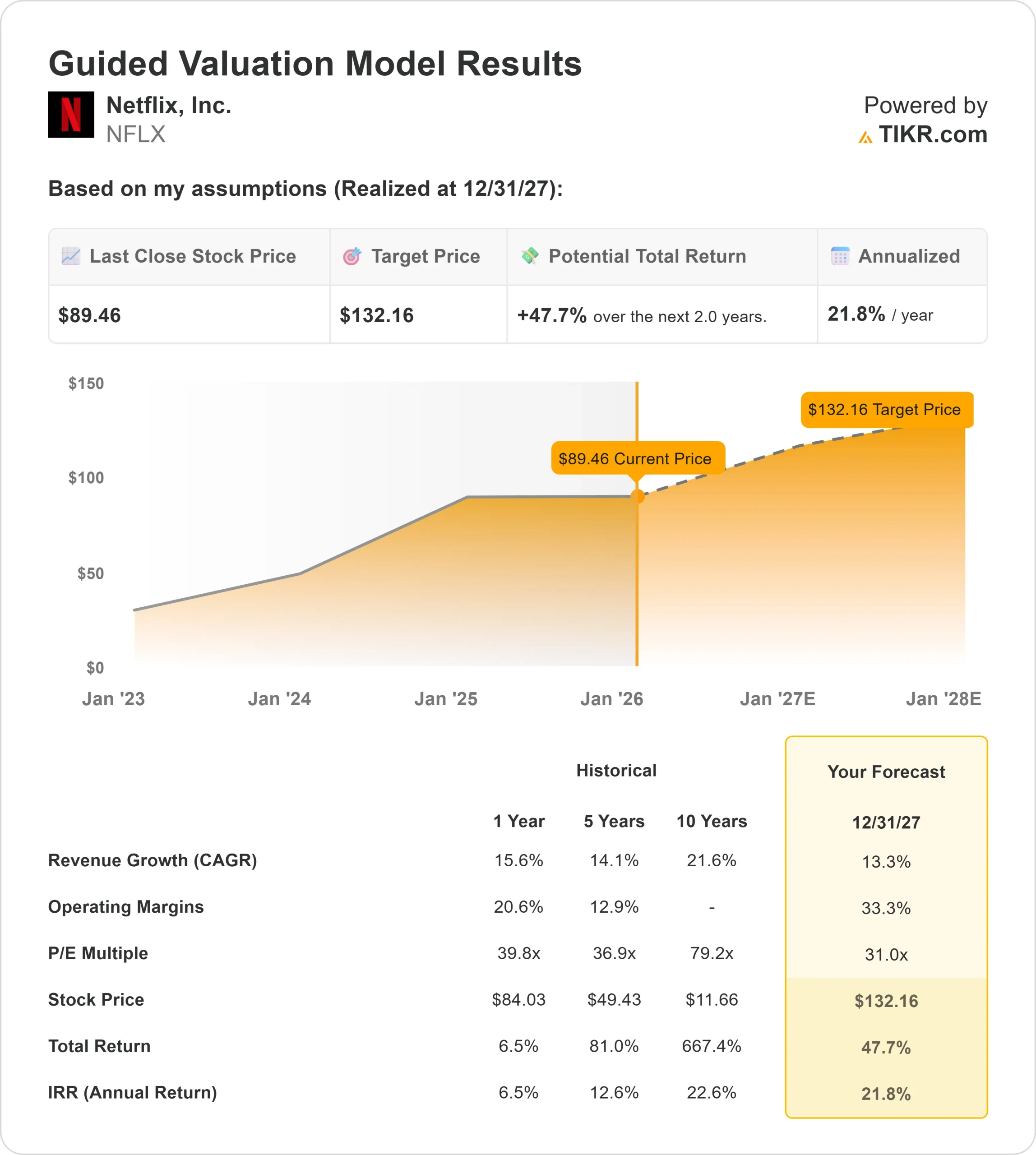

- 估值模型目标价:132 美元

- 隐含上涨空间:2.0 年内 47.7

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对 Netflix 等您最喜爱的股票进行估值 >>>

发生了什么?

Netflix (NFLX)股价在过去一周下跌了约2%,周四的交易价格接近 88 美元。

由于近期有关利润扩张和现金流的乐观情绪已在股价中有所体现,一旦股价接近90美元低点的前期阻力位,买盘兴趣就会消退。

Wedbush 最近将其目标股价下调至 115 美元,同时维持 "跑赢大盘 "的评级,表明对近期的股价表现持谨慎态度。

与此同时,投资者的焦点转向了 Netflix 能否在近期业绩改善的基础上继续保持增长。本周,围绕广告和定价能带来多少额外收入,而用户增长又不会重新加速等问题,影响了市场情绪。

由于没有新的积极进展来重置预期,而 1 月 20 日的财报又将临近,投资者减少了持仓量,因此抛售压力增大。此举反映了对估值的敏感性和下一步增长的不确定性,而非 Netflix 基本业务表现的变化。

查看分析师对 Netflix 的增长预测和目标价格(免费) >>>

Netflix 是否被低估?

根据截至12/31/27 实现的估值模型假设,该股票的模型如下

- 收入增长率(CAGR):13.3

- 运营利润率33.3%

- 退出市盈率:31.0 倍

基于这些输入,该模型估计目标价为 132.16 美元,这意味着从当前 89.46 美元的股价算起,总 回报率为 47.7%,未来2.0 年的 年回报率为 21.8%。

Netflix 明年的业绩将取决于广告收入转化为实际利润的速度,尤其是更高的广告货币化能否在不影响用户参与度的情况下提高每用户收入。

定价仍然是一个强有力的杠杆,因为最近的价格上涨对收入的影响有限,直接支持了利润率的扩大。

内容效率是另一个关键驱动因素,因为在维持观看时间的同时严格控制支出,才能保持运营杠杆。

密码共享转换也很重要,因为持久的付费家庭能创造可重复的收入,而不是一次性的提升。

如果这些因素继续共同发挥作用,Netflix 的盈利增长速度将超过收入增长速度,这也是市场对该股当前估值感到满意的原因所在。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。