Meta 股票的主要数据

- 当前价格:671.58 美元

- 目标价(中间价)~$1,367

- 市场目标价:~$856

- 潜在总回报率(中期): ~104~104%

- 年化内部收益率(中间值)~16% /年

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票可能有多大的上升空间(免费)>>>

发生了什么?

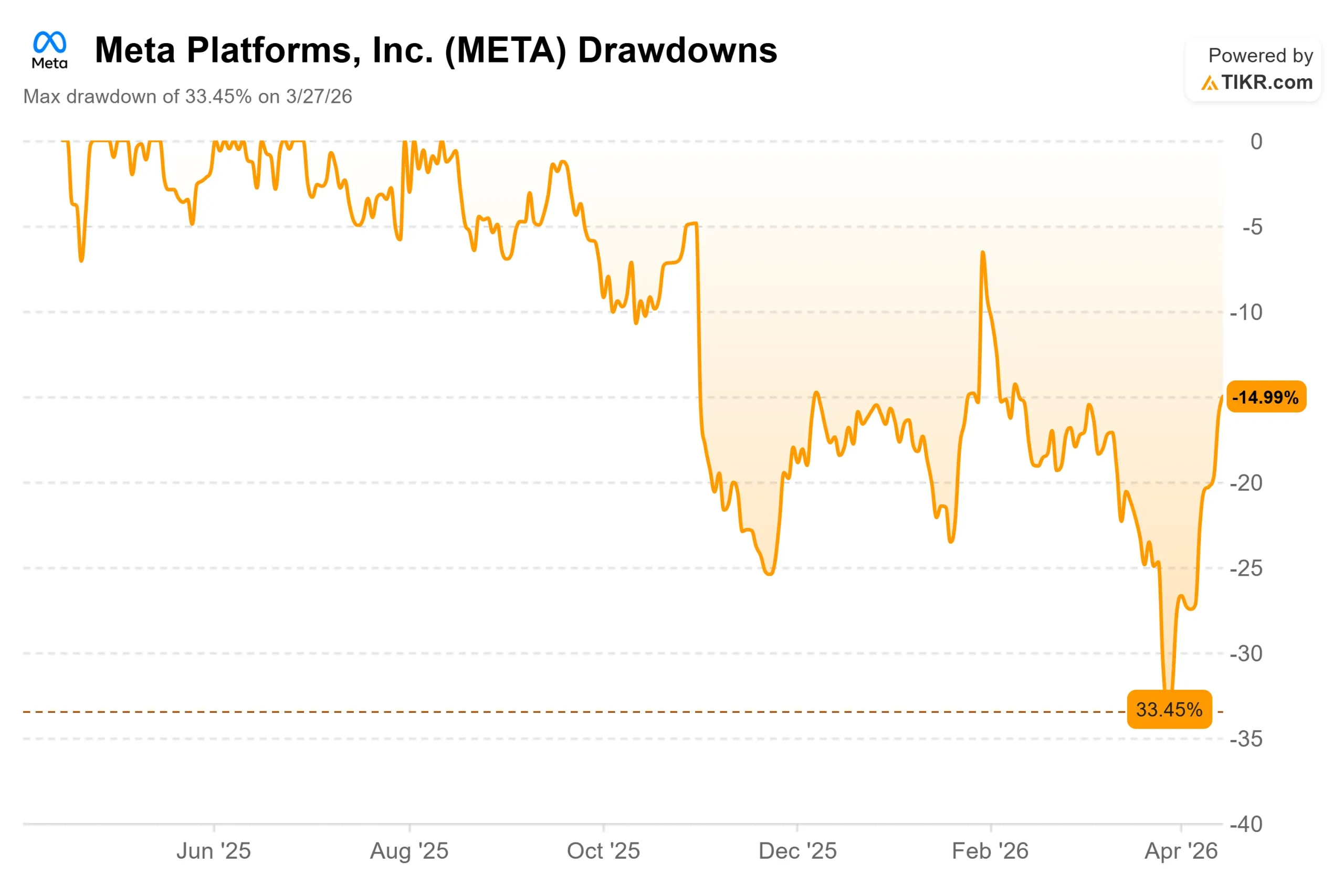

美达平台 (META(META)经历了近期所有超级大盘股中最不稳定的一段时期,市场对这意味着什么看法不一。截至 3 月 27 日,该股报 671.58 美元,仍比 52 周高点 796.25 美元低 16%,最大跌幅达 33.45%。

看涨者认为该公司的业务正在加速发展,而抛售则创造了一个真正的入场点。看跌者则指出,Meta 的资本支出承诺在其历史上相形见绌,而且诉讼悬案可能会影响公司数年。

本周,紧张局势进一步加剧。根据 eMarketer 的最新预测,到 2026 年底,Meta 在全球和美国的数字广告总收入将超过谷歌,预计 Meta 的全球广告净收入将达到 2434.6 亿美元,而谷歌为 2395.4 亿美元。4 月 14 日报告发布时,Meta 股价上涨了 4.6%。

本周已经带来了重大新闻。

4 月 9 日,Meta推出了其 Meta 超级智能实验室(Meta Superintelligence Labs)的首个人工智能模型Muse Spark,并宣布以 210 亿美元扩大与 CoreWeave 的合作,将协议延长至 2032 年 12 月,使 Meta 与 CoreWeave 的承诺支出总额达到 352 亿美元。

诉讼背景使这两项举措变得更加复杂。3 月 25 日,洛杉矶的一个陪审团在首例社交媒体成瘾案中判定 Meta 公司应承担 70% 的责任,命令其支付 210 万美元的惩罚性赔偿金,作为与 YouTube 600 万美元合并判决的一部分。此前一天,新墨西哥州的一个陪审团因 Meta 未能在 Instagram 上保护儿童免受掠食者的侵害而判令 Meta 支付 3.75 亿美元。

Meta 表示将对这两项判决提起上诉。原告律师明确将该案与大烟草公司的诉讼相提并论。由于有数千起类似案件悬而未决,投资者已经开始对今年年初还不存在的尾部风险进行定价。

Meta 如今的价值被低估了吗?

标题下的业务看起来很强劲。Meta 公布的 2025 年全年营收为 2,009.7 亿美元,同比增长 22.2%,其中第四季度营收为 598.9 亿美元,超过了 585 亿美元左右的一致预期。

应用家族全年营业收入达到 1024.7 亿美元。整个平台的广告印象在第四季度增长了 18%,每条广告的平均价格上涨了 6%,这表明广告量和定价权都在同时扩大。

在 1 月 28 日的第四季度财报电话会议上,首席执行官马克-扎克伯格(Mark Zuckerberg)说:"我们现在看到的是人工智能的大提速。我预计 2026 年,这一浪潮将在多个方面进一步加速。"

eMarketer 的预测显示了这一加速的指向。在Advantage+自动化、AI生成创意、Instagram Reels表现和广告主投资回报率提升的推动下,Meta的全球广告收入增长率预计将从2025年的22.1%加速到2026年的24.1%,而谷歌的增长率则保持在11.9%。

Meta 的市盈率为 22.30 倍 NTM,EV/EBITDA 为 12.05 倍 NTM,较其历史增长情况而言有一定折扣。

TIKR 上的互动媒体和服务同业组显示,33 家公司的平均新台币市盈率约为 20 倍,受到规模较小、发展较慢的平台的拖累。腾讯的新台币市盈率为 14.30 倍,Reddit 为 23.72 倍,这两家公司的增长速度和运营规模都不及 Meta。以大约 22 倍的远期收益和 37.9% 的净利润率计算,该倍数反映的是疑虑,而非公平价值。

这种怀疑有两个合理的来源。

首先是资本支出。Meta 预计 2026 年的资本支出为 1,150 亿至 1,350 亿美元,几乎是 2025 年 722 亿美元的两倍。Meta 首席财务官苏珊-李(Susan Li)在第四季度电话会议上告诉投资者,尽管支出增加,但公司预计 "营业收入将高于 2025 年营业收入"。基础设施现在就开始建设。随后是货币化。

其次是诉讼。Meta 在其第四季度新闻稿中警告说,"今年计划在美国进行多项审判,最终可能导致重大损失。数以千计的类似未决案件所带来的累积责任尚无法量化。

查看 Meta 在 TIKR 中与同行的表现(免费!) >>>

TIKR 高级模型分析

- 当前价格:671.58 美元

- 目标价(中期,12/31/30):~$1,367

- 潜在总回报:~104%

- 年化内部收益率:~16% /年

查看分析师对 Meta 股票的增长预测和目标价格(免费!) >>>

TIKR 中值模型应用了 2025 年至 2030 年约 16% 的收入年复合增长率。两大核心驱动力是:随着人工智能在广告堆栈中的深化,广告市场份额将继续被抢占;Meta 的消息平台实现货币化,尤其是 WhatsApp,该平台的收入不断增长,但相对于其用户群而言,渗透率仍然不足。TIKR 的一致预期显示,收入将从 2025 年的 2,009.7 亿美元增长到 2030 年的 4,480 亿美元左右。

利润率的驱动因素是基础设施成本正常化。2025 年的净利润率为 37.9%。随着资本支出周期达到顶峰,自有数据中心容量上线,模型假设利润率在 2030 年前稳定在历史范围附近。主要风险是资本支出周期延长,而收入回报不成比例,这将推高自由现金流回收率,压缩内部收益率。在内部收益率约为 10%的情况下,到 2030 年,TIKR 的下行区间仍将达到约 1,541 美元。上行情况则达到 2845 美元左右,这需要 Muse Spark 和 Meta AI 产品线在核心广告业务之外产生有意义的新收入。

2026 年第一季度财报将于 4 月 29 日发布,投资者将首次具体了解 535 亿至 565 亿美元的第一季度指导目标是否实现,以及 2026 年的资本支出情况。

结论

关注 4 月 29 日财报中的每条广告的平均价格。2025 年第四季度,这一数字同比增长了 6%。该数据的加速表明,人工智能驱动的广告业绩正在复合增长,这使得 TIKR 的中期业绩更加站得住脚。减速则让资本支出的故事更难以自圆其说。

为了成为世界上占主导地位的人工智能广告平台,Meta 正在花费巨资。eMarketer 的预测表明,它可能已经胜券在握。该公司的远期市盈率约为 22 倍,比 52 周高点低 16%,市场对其定价存在很大的疑虑。TIKR 模型显示,到 2030 年,这种疑虑将带来约 104% 的上升空间。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您应该投资 Meta 吗?

要想真正知道,唯一的办法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

打开Meta,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 Meta以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!