第五季股票的关键统计数据

- 52 周区间: 33 美元至 55 美元

- 当前价格: 50 美元

- 市场平均目标价: 56 美元

- 最高目标价:61 美元

- TIKR 模型目标(2030 年 12 月):71 美元

发生了什么?

总部位于辛辛那提、合并资产约 2,940 亿美元的地区性银行 Fifth Third Bancorp(FITB) 于 2 月 1 日完成了与 Comerica 的全股票合并,成为美国第九大银行。

该交易价值约为 127 亿美元,使第五第三银行的盈利状况大为改观,管理层将 2026 年全年净利息收入(银行贷款收入与存款支付之间的差额)控制在 86 亿至 88 亿美元之间。

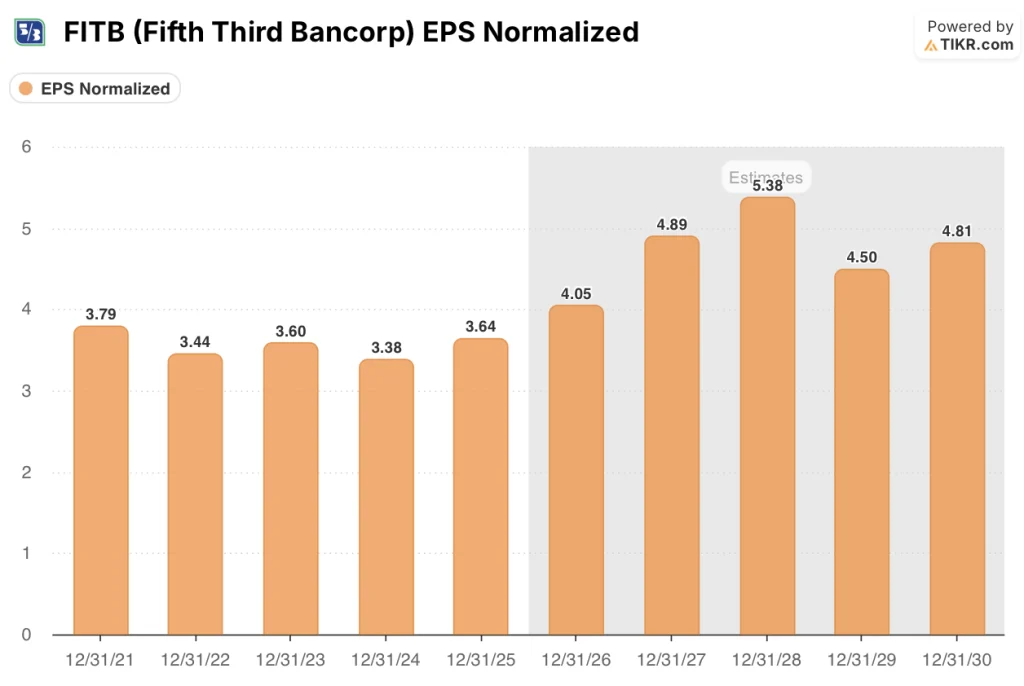

第五第三银行 2025 年第四季度正常化每股收益为 1.04 美元,同比增长 22%,这还不包括 Comerica 成本协同效应带来的一美元收益。

首席执行官蒂姆-斯彭斯(Tim Spence)在2025 年第四季度的财报电话会议上表示:"我们对进入 2026 年后的发展势头感到兴奋,"他指出,在未来五年内,每年的税前费用协同效应目标为 8.5 亿美元,可识别的收入协同效应超过 5 亿美元。

在不到 100 天的时间内获得监管部门批准后,协同效应的执行时间表明显加快,第五第三银行得以将客户转换时间从 10 月中旬提前到劳动节,为 2026 年第四季度做好了准备,管理层预计这将反映出 2027 年全年原定的回报和效率水平。

Truist Securities 将其目标股价从 3 月份的 60 美元下调至 53 美元,认为低于预期的第一季度业绩指引不利于该股的发展,并将其描述为一个 "击败并提升 "的故事,从而造成了短期情绪缺口,而长期投资者历来将这种缺口作为银行整合周期的入场点。

Truist 下调目标价和第一季度 NII 指引的噪音可能会掩盖一个清晰的 2026 年协同效应故事。使用 TIKR 免费跟踪第五季股票的每一次分析师修正和目标价变动 → 华尔街对 FITB 的看法

华尔街对 FITB 股票的看法

Comerica 的关闭将第五第三银行从一家经营良好的中西部地区性银行转变为一家排名前十的全国性特许经营银行,而 2027 年的每股收益计算正是重新评级的关键所在。

FITB 的正常化每股收益预计将在 2026 年达到 4 美元,2027 年达到 5 美元,同比增长约 21%,因为 Comerica 合并后的第一个完整年收入基数加上约 4 亿美元的支出协同效应,将加速实现交易最初的 2027 年目标每股收益。

华尔街正等待着劳动节转换来证明协同效应目标正在按时、按预算实现,因此,21 位分析师中有 16 位持有买入或跑赢大盘评级,平均目标价为 56 美元,意味着较当前水平有 13% 左右的上涨空间。

目标价区间为 49 美元至 61 美元,这一价差捕捉到了两种真正不同的结果:49 美元时,熊市价格为整合延迟和 NII 不足;61 美元时,牛市价格为干净利落的执行,以及嵌入式支付和德克萨斯州新扩张带来的加速收入协同效应。

鉴于 21% 的盈利增长轨迹与协同效应计划直接相关,而该计划已经提前完成了原定的 2026 年 3.2 亿美元的节支目标,第五第三银行公司股票的交易价格约为正常化远期收益的 12 倍,而 2027 年的每股收益预计接近 5 美元。

值得关注的信号是:管理层将转换时间从 10 月中旬提前至劳动节,首席财务官布莱恩-普雷斯顿(Bryan Preston)在第四季度电话会议上表示,这将使 2026 年第四季度反映出 2027 年的回报和效率水平,从而将重新评级的时间表至少提前一个季度。

如果合并后的专营权的 NII 低于 86 亿至 88 亿美元的全年指导范围,协同效应时间表的可信度就会被打破,2027 年约 5 美元的每股收益目标就会失去底线。

2026 年第一季度的财报预计只包括两个月的 Comerica 业务活动,这将是对 19.3 亿美元 NII 指引和 1,580-159 亿美元平均贷款指引是否符合实际情况的首次实时解读,也将是对管理层的 "打加法 "姿态是否能在作为合并实体的第一个完整季度中存活下来的首次解读。

第五第三银行公司财务

第五第三银行 2025 年全年净利息收入达到 59.8 亿美元,同比增长 6.3%,在净息差从上年的 2.97% 扩大到 3.13% 的推动下,该银行连续第二年创下历史新高。

净利息收益率的增长反映了在利率周期中严格的负债管理,计息存款成本同比下降了 40 个基点,因为第五第三银行获得了固定利率资产的重新定价收益,同时第四季度批发资金连续减少了 14%。

2025 年,未计入贷款损失准备金的总收入达到 90.2 亿美元,同比增长 6.4%,其中非利息收入为 30.4 亿美元(同比增长 7%),主要得益于 1.85 亿美元的财富管理费(创第四季度新高)、8% 的商业支付增长以及 43 亿美元的新线相关存款。

进入 2026 年后,利润表中的紧张因素是非利息支出的增加:合并后的公司全年支出指导值为 72 亿至 73 亿美元(不包括 CDI 摊销),反映出在协同效应显现之前,成本基础暂时臃肿,这将在劳动节转换释放全部运行率节余之前,使上半年的效率比率保持在较高水平。

估值模型说明了什么?

第五季保险公司 2027 年的盈利目标对于银行整合来说异常具体:管理层承诺实现 19% 的有形普通股权益回报率和低于 53% 的效率比率,首席财务官布莱恩-普雷斯顿(Bryan Preston)在第四季度电话会议上表示,考虑到劳动节转换时间表的加快,仅在 2026 年第四季度就能实现 2027 年的目标。

FITB 2027 年正常化每股收益估计值接近 5 美元,约为 12 倍,其远期盈利倍数低于该银行在合并前增长阶段的 14-15 倍,而在协同效应计划的支持下,该银行 2027 年每股收益预计将增长 21%,相对于该银行目前的盈利复合能力而言,第五第三银行公司股票的价值似乎被低估了。

第五第三银行投资案例的核心矛盾不在于协同效应是否存在,而在于在同时合并美国第 9 大银行和第 22 大银行的压力下,整合时间表是否成立。

牛市案例:协同效应加速重新评级

- 2026 年 4 亿美元的支出协同效应已超过原定的 3.2 亿美元计划,其中一半的增量节约将重新投资于德克萨斯州的市场营销和商业招聘中。

- 劳动节转换将净季度收益读数提前至 2026 年第四季度,将悬置期缩短了至少整整一个季度

- 2025 年第四季度,Newline 的嵌入式支付收入同比增长了一倍多,该平台目前已将 Stripe 和 Trustly 列为封顶客户,创造了独立于贷款需求的轻资本费用增长引擎

- 在德克萨斯州的 150 个网点中,已有超过 40 个网点实施了新网点计划,管理层的目标是到本十年末在达拉斯、休斯顿和奥斯汀的分行份额达到前四名

- 自 2018 年以来,东南部存款年份每年都超过目标,2025 年的存款年份达到目标的 213

熊市案例:整合复杂性导致长期折扣

- Truist 将 3 月份的预期目标下调至 53 美元,称第一季度 19.3 亿美元的 NII 指引低于预期,从而质疑全年 86-8 亿美元的 NII 范围是否可以实现

- 由于 13 亿美元的收购相关费用流入,预计 2026 年 GAAP EPS 将下降 11.5%,降至 3 美元左右,即使正常化盈利在增长,也会造成标题噪音,从而抑制倍数扩张

- Comerica 西南分行平均每家分行的存款额为 3,000 万美元,而第五季保险公司的目标是 7,000-8,000 万美元,这意味着消费者存款转型是一个多年期项目,而不是 2026 年的事情。

- 五年内实现 5 亿美元收入协同效应的目标已经过时,并且取决于 Newline 向 Comerica 的科技和生命科学垂直领域交叉销售,管理层承认需要先完成转换才能实现这一目标

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利预测和收入惊喜 → 您是否应该投资第五季银行?

您是否应该投资 Fifth Third Bancorp?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 FITB 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Fifth Third Bancorp。无需信用卡。只需您自己决定所需的数据。