Celsius 股票的关键统计数据

- 52 周区间: 32 美元至 67 美元

- 当前价格: 35 美元

- 市场平均目标价: 66 美元

- 最高目标价:85 美元

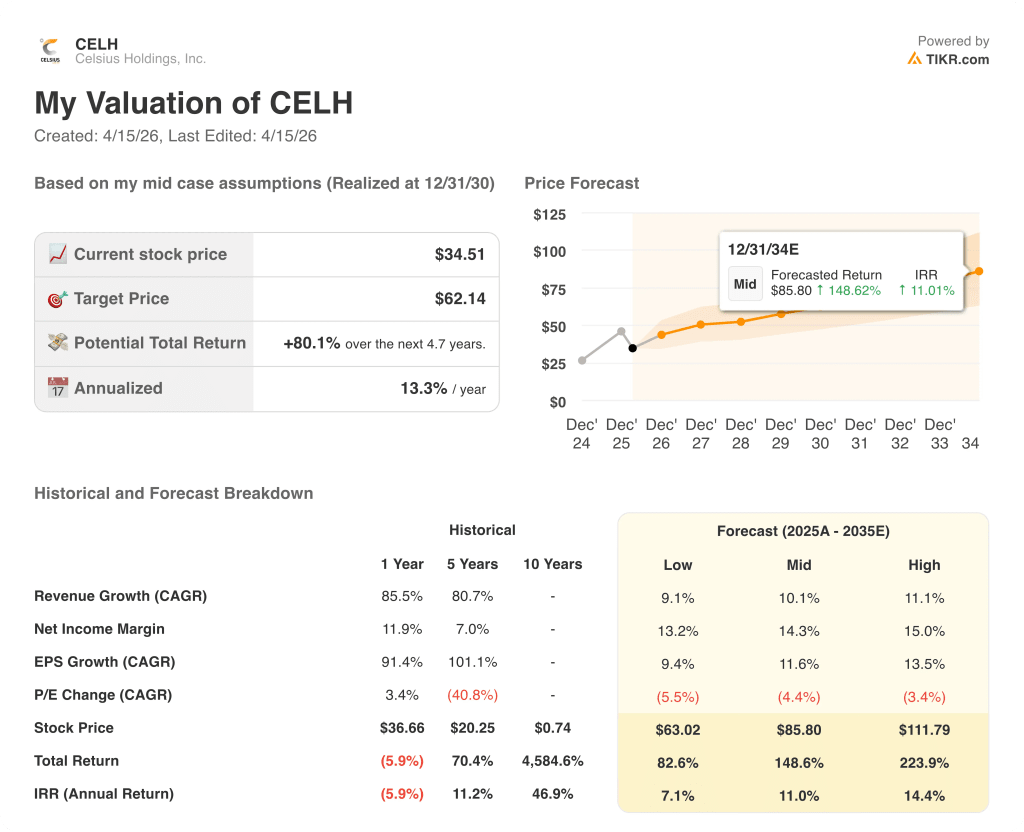

- TIKR 模型目标(2030 年 12 月):62 美元

发生了什么?

Celsius Holdings(CELH)是 CELSIUS、Alani Nu 和 Rockstar Energy 等品牌背后的能量饮料平台,这些品牌合计占据美国能量饮料类约 20% 的美元份额。

业绩增长主要得益于2025 年 4 月收购的 Alani Nu,该公司在过渡到百事公司的分销系统后,第四季度净销售额达到创纪录的约 3.7 亿美元,第四季度综合收入为 7.216 亿美元,高于分析师预计的 6.408 亿美元。

CELSIUS 品牌本身在第四季度的收入下降了 8%,这一数字是熊市的主要原因,但收银机的扫描数据显示 CELSIUS 品牌在同一季度增长了 12.8%,因为将 Alani 装入百事系统带来的 2500 万美元的净库存时间利益暂时掩盖了潜在的增长势头。

公司董事长兼首席执行官约翰-菲尔德利(John Fieldly)在25 财年第四季度的财报电话会议上表示:"我们全年实现了创纪录的 25 亿美元收入,这反映了我们严谨的增长方式和已取得的实质性规模。

德意志银行于 3 月 30 日将 Celsius Holdings 的股票评级提升至买入,理由是该公司 "在高增长的能量饮料类别中不断扩大、盈利、能产生现金的特许经营权",评级提升时的股价为 34.24 美元。

进入 26 财年,CELSIUS 将通过春季重置获得超过 17% 的额外货架空间,而 Alani Nu 则有望获得超过 100% 的额外货架空间,主要是在便利店渠道,该渠道的能量饮料约占该品类销售额的 60%。

多年平台论基于三个复合驱动因素:Alani Nu 在沿海地区的分销空白、Rockstar Energy 的稳定和最终恢复增长,以及国际扩张,其中 Celsius 于 3 月份通过西班牙三得利饮料和食品公司在西班牙上市,国际收入占比为 5%,而最接近的竞争对手为 40%。

华尔街对 CELH 股票的看法

这种脱节是非常明显的:塞尔希斯控股公司(Celsius Holdings)的股价今年迄今下跌了约 25%,而它所代表的业务刚刚公布了有史以来收入最好的一年,而且每个主要的整合里程碑都在按计划进行。

25 财年,CELH 的收入达到 25.2 亿美元,增长了 85.5%,26 财年的共识预测收入为 33.8 亿美元,增长了 34%,这主要得益于 Alani Nu 的全年贡献,以及第四季度仍在加载的百事可乐系统货架收益。

22 位分析师中有 19 位将塞尔希斯控股公司的股票评级为 "买入 "或 "跑赢大盘",平均目标价为 66.45 美元,只有三位持股。

从 40 美元到 85 美元的目标价差直接反映了市场对同一整合的两种看法:40 美元阵营认为,CELSIUS 品牌在结构上已经被 Alani Nu 抢走了份额,第四季度报告的下滑只是时间问题;而 85 美元阵营则认为,货架重置会带来尾风,而且 Alani 的全年贡献在 25 财年几乎不存在。

26 财年 EBITDA 的共识值约为 7.71 亿美元,同比增长 24%,随着整合成本的下降,预计 EBITDA 利润率约为 23%,因此 Celsius Holdings 的股价似乎被低估了,其远期市盈率约为 2.7 倍,而该平台的增长率为 34%,分析师几乎一致给予买入评级。

值得关注的信号:CELSIUS 品牌扫描仪数据在第四季度增长了 12.8%,而报告收入却下降了 8%,这一差距完全是由百事可乐网络中的 Alani 装载时机造成的--潜在的消费需求从来不是股价所暗示的问题。

如果 Alani Nu 的分销扩张在便利性方面停滞不前,春季货架重置的效果不佳,CELSIUS 品牌扫描仪的增长软化为负值,那么利润率恢复的理论就会在得到证实之前就被打破。

26 财年第一季度财报是一个拐点,投资者将关注随着 Alani 装货时间的正常化,CELSIUS 品牌报告收入是否与其 12.8% 的扫描仪轨迹保持一致。

塞尔希斯控股公司财务状况

Celsius Holdings 在 25 财年的收入为 25.2 亿美元,比 24 财年的 13.6 亿美元增长了 85.5%,收入增长完全得益于 2025 年 4 月 Alani Nu 的收购和 2025 年 8 月 Rockstar Energy 的加入,而不是 CELSIUS 品牌的内生增长放缓,CELSIUS 品牌的独立收入增长了 7.5%,达到 14.6 亿美元。

全年毛利率保持在 51.2%,比 24 财年的 50.2% 提高了 20 个基点,尽管第四季度的整合过渡暂时将季度毛利率压缩至 47.4%,原因是一次性成本,包括废料、经销商终止义务以及将 Alani 迁入百事 DSD 网络所产生的运费。

25 财年的营业收入达到 5.4 亿美元,比 24 财年的 1.6 亿美元增长了 246.2%,营业利润率从 11.5% 增长到 21.5%,这最清楚地证明了 CELSIUS 品牌的基本经济效益完好无损,规模效应正在向底线转化。

从 21 财年到 25 财年的毛利率轨迹直接说明了平台的情况:从 21 财年的 40.8%,到 22 财年的 41.4%,到 23 财年的 48.0%,到 24 财年的 50.2%,再到 25 财年的 51.2%,四年内毛利率增长了 1040 个基点,随着 Alani 和 Rockstar 整合成本在 26 财年上半年下降,管理层预计毛利率将达到 50 个基点。

估值模型说明了什么?

TIKR 的中期模型将 Celsius Holdings 的目标价定为 62.14 美元,25 财年至 30 财年的收入年复合增长率为 10.1%,净利润率扩大到 14.3%,这些假设对于一家一年内收入增长 85.5%、进入 26 财年后 Alani Nu 的货架空间将扩大一倍以上的企业来说显得比较保守。

对于一个占有 20% 美国能量饮料份额、26 财年增长 34% 的平台来说,其远期市盈率/收益率约为 2.7 倍,而目前 34.51 美元的价格让Celsius Holdings 的股价似乎被低估了,而整合失败的扫描仪数据并未证实这一价格水平。

整个投资案例的关键在于一个问题:CELSIUS 品牌扫描仪增长 12.8%,而第四季度报告收入为负 8%,这两者之间的收入差距究竟是 Alani 的百事可乐装入带来的时间差,还是公司已公开否认但市场尚未接受的产品组合结构性份额转移的开始。

必须做对的事

- 春季货架重置带来 17% 的 CELSIUS 空间收益和 100%+ 的 Alani Nu 便利店收益,转化为 26 财年第二季度的收入,缩小扫描仪与报告之间的差距,平息熊市论调

- 毛利率从 25 财年第四季度的 47.4% 上升到 26 财年下半年的 50%,因为 Alani 和 Rockstar 的整合成本已完全下降,而且这两个品牌已进入 Celsius 的轨道供应链模式

- Alani Nu 的棉花糖 SKU(目前 ACV 仅为 40%)以及沿海地区更广泛的分销空白,以有限的营销支出增加了增量收入,提高了运营杠杆率

- 通过百事公司(PepsiCo)的国际扩张,从 3 月的西班牙开始,打开了一个最近的竞争对手占 40% 国际市场份额的市场,而 CELH 仅占 5%,这一差距意味着未来数年以分销为主导的增长。

可能出现的问题

- CELSIUS 品牌基本产品线继续表现不佳,而 26 财年第一季度的 SKU 合理化又导致收入大幅下滑,在货架重置数据显现之前就加深了投资者的怀疑。

- 铝成本和中西部溢价本已升高,但在 26 财年下半年并未如预期般缓和,从而推迟了毛利率的恢复,并将时间延长至 50 年代末期

- Alani Nu 的三位数扫描仪增长在整合后比预期更快放缓,因为该品牌的现有消费群已将最初的装载兴奋循环,从而再次将增长故事缩小为单一品牌

- 百事公司的库存管理在 26 财年第一季度再次出现排序错配,重复了报告与扫描仪之间的脱节,延长了熊市理论的覆盖期

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Celsius Holdings?

您是否应该投资 Celsius Holdings, Inc.

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 CELH 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Celsius Holdings, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 CELH 股票 → 免费使用专业工具分析 TIKR 上的 CELH 股票 → 免费使用专业工具分析 TIKR 上的 CELH 股票