埃森哲股票的关键统计数据

- 52 周区间: 177.5 美元至 325.7 美元

- 当前价格: 179.53 美元

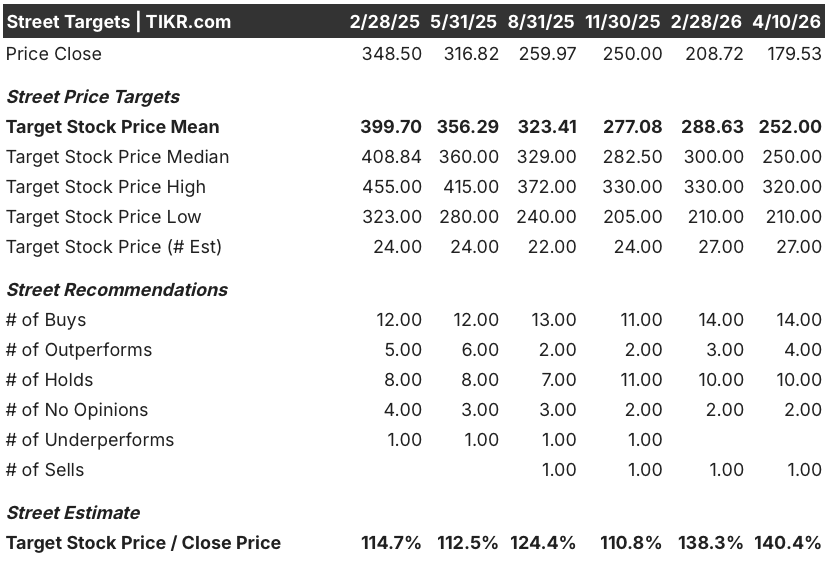

- 平均目标价: 252 美元

- 最高目标价:320 美元

- TIKR 模型目标(2030 年 12 月):276.1 美元

发生了什么?

埃森哲公司(ACN)是全球最大的IT咨询公司,帮助企业围绕人工智能重新设计运营,该公司在2026财年第二季度财报中公布了创纪录的221亿美元季度预订额,尽管由于担心人工智能将取代其销售的服务,埃森哲股价接近多年来的最低点。

3月19日,埃森哲公布第二季度营收为180亿美元,同比增长8.3%,超过分析师预期的178.4亿美元,并将全年自由现金流展望上调至108亿至115亿美元,比之前的指引增加了10亿美元。

创纪录的预订额包括 41 家单季预订额超过 1 亿美元的客户,比去年同期多 12 家,这一数字表明,尽管股价下跌,但企业对大规模人工智能转型的需求正在加速,而不是停滞不前。

埃森哲董事长兼首席执行官朱莉-斯威特(Julie Sweet)在第二季度财报电话会议 上表示,"人工智能正在渗透到我们所做的一切",人工智能和数据 "现在是核心,有时是目的,但越来越多地从第一天起就成为工作的一部分",创纪录的预订量与客户建立基础人工智能基础设施直接相关,埃森哲是主要的执行合作伙伴。

在未来三到五年内,埃森哲的竞争地位取决于三个主要驱动因素:2026财年针对人工智能原生公司和数据资产的50亿美元收购部署计划、已经超过8.5万名人工智能和数据专业人士的人才库,以及数百家企业客户的ERP现代化浪潮,这些客户的系统在先进的人工智能出现之前就已建成。

华尔街对 ACN 股票的看法

第二季度财报将围绕埃森哲股票的争论从 "人工智能是否会损害其业务 "重新定义为 "人工智能驱动的重塑将以多快的速度成为其最大的收入驱动力",创纪录的预订额和108亿美元的FCF下限表明需求信号已经回答了这个问题。

埃森哲 2026 财年的正常化每股收益预计为 13.88 美元,同比增长 7.3%,2027 财年将加速增长至 14.93 美元(同比增长 7.6%),2026 财年的自由现金流预计将达到 112.7 亿美元,而该公司承诺通过分红和回购向股东返还至少 93 亿美元,上半年预订额达到创纪录的 430 亿美元。

由于华尔街正在等待人工智能收入加速理论在连续几个季度的两位数增长中显现出来,275 美元的目标股价中值意味着较当前水平有 53% 的上涨空间。

从低端的大约 224 美元到高于 325 美元的目标价差反映了一场真正的争论:在牛市情况下,ACN 作为人工智能基础设施层的重新评级价格接近其历史远期收益的 18 倍;而在低迷情况下,人工智能效率工具压缩项目时间表的速度超过了新工作量替代损失工时的速度。

埃森哲 2026 财年正常化每股收益的定价仅为 12.9 倍,而历史前瞻市盈率约为 18 倍,且预订增长连续三个季度加速,相对于当前需求信号的强度和未来人工智能转型机遇的规模,埃森哲的股价似乎被低估了。

2 月 17 日,富国银行将埃森哲股票评级上调至 "增持",理由是 "对下一财年收入加速增长的信心增强",并指出由于对人工智能破坏的担忧从更广泛的软件行业情绪中蔓延出来,股价受到了 "过度惩罚"。

如果企业人工智能支出停滞不前,或者人工智能编码工具压缩系统集成项目时间表的速度大大超过新工作量所能抵消的速度,那么埃森哲的收入增长轨迹将从目前的4%至6%的本地货币指导值面临真正的下行。

2026 财年第三季度财报是值得关注的事件:183.5 亿至 190 亿美元的收入范围将确认下半年的加速增长,并验证牛市论证,而如果未能达到 186.8 亿美元的中间值,则将再次引发对人工智能干扰的担忧,而该股的交易价格已接近 52 周低点。

埃森哲股票财务状况

埃森哲的营收在五个财年中以稳定的速度复合增长,从 2021 财年的 505 亿美元增长到 2025 财年的 697 亿美元,最近一年实现了 7.4% 的增长,因为在 2024 财年,人工智能驱动的咨询需求超过了前几年 1.2% 的增长。

同期毛利润从 164 亿美元增长到 222 亿美元,毛利率明显稳定在 31.9% 到 32.6% 之间,这反映出公司的定价纪律,公司一直将内容和人才成本的增长转嫁给客户,而没有侵蚀利润。

2025 财年的营业收入达到 108.5 亿美元,同比增长 8.9%,营业利润率从 2021 财年的 15.1% 增长到去年的 15.6%,随着与人工智能相关的业务采用更高的固定价格合同结构,15.7% 的年度利润率证实了这一趋势将持续到本财年。

估值模型说明了什么?

TIKR模型的中值目标为276.06美元,其基础是到2030财年每股收益年复合增长率为6.8%,净利润率从目前的11.7%提高到12.0%,这些假设都是基于埃森哲目前创纪录的预订量、每年50亿美元的收购投资(目标是利润率更高的人工智能原生能力)以及企业ERP现代化周期(管理层在第二季度电话会议上称这一周期 "还为时尚早")。

ACN 目前的股价似乎被低估了,2026 财年正常化每股收益为 12.9 倍,而历史远期倍数接近 18 倍,TIKR 中值意味着未来 4.4 年的总回报率为 53.8%,达到 276.06 美元,年化内部收益率为 10.3%。

问题不在于埃森哲的人工智能机会是否真实存在:221 亿美元的季度预订额和 85,000 名人工智能专业人员就能回答这个问题。问题在于,对人工智能颠覆的担忧所造成的多重压力是暂时的,还是结构性的。

低估值:224.08 美元(总回报率 24.8%,内部收益率 5.2)

- 到 2030 财年,收入年均复合增长率为 4.9%,低于 ACN 9.5% 的 5 年历史平均水平,反映出 AI 编码工具和自动化压缩咨询项目范围的速度超过了新的 AI 转型工作所能替代的速度。

- 净利润率保持在 11.2%,略低于当前的 11.7%,原因是传统管理服务的定价压力抵消了利润率较高的人工智能咨询工作的收益

- 每股收益年均复合增长率为 4.9%,市盈率年均收缩 10.3%,这意味着市场将埃森哲重新定位为增长较慢的劳动密集型企业,而非人工智能基础设施推动者。

- 即使在这种情况下,该股也能从当前水平获得 24.8% 的总回报,这表明在 12.9 倍市盈率的起始估值下,下行空间受到了很好的控制

中间方案:276.06 美元(总回报率为 53.8%,内部收益率为 10.3)

- 收入年复合增长率为 5.5%,与埃森哲当前 2026 财年以当地货币计算的 4% 至 6% 的指导目标一致,并且随着企业客户从概念验证转向全面生产部署,人工智能转型业务的范围有望扩大

- 净利润率扩大至12.0%,主要得益于固定价格人工智能合同组合的增加(在2025财年已超过预订额的60%),以及Faculty和Ookla等利润率较高的收购项目,它们在传统的FTE计费模式之外带来了订阅和许可收入

- 每股收益年均复合增长率为 6.8%,市盈率年均收缩 8.4%,这一保守假设仍能在人工智能理论转化为可见的盈利增长时,为有意义的重新估值定价

- 如果将 50 亿美元的收购预算部署到具有 Ookla 式经济效益的资产中(431 名员工,2.31 亿美元收入,基于订阅),将加速非 FTE 收入组合的转变,从而支撑利润率的扩张

高案例:328.13 美元(总回报率 82.8%,内部收益率 14.7)

- 收入年均复合增长率为 6.0%,净利润率达到 12.6%,其驱动力包括被 Julie Sweet 标识为需求激增的代理商务机会、人工智能正在使经济上可行的大型机现代化浪潮,以及数百家现有企业客户的 ERP 重新现代化周期

- 每股收益年均复合增长率为 8.3%,而每年的倍数收缩率仅为 6.6%,这意味着随着人工智能收入成为一个明显且增长更快的细分市场,市场对 ACN 的重新评级将更接近其 18 倍的历史盈利倍数。

- 高位情况主要是问:如果创纪录的预订量不断复合增长呢?连续三个季度的预订额都在 200 亿美元或以上,第二季度更达到 221 亿美元,这表明答案已经成型。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资埃森哲公司?

您应该投资埃森哲公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 ACN 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪埃森哲公司。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 ACN 股票 → 免费使用专业工具分析 TIKR 上的 ACN 股票 → 免费使用专业工具分析 TIKR 上的 ACN 股票。