Pool Corporation 股票的关键统计数据

- 52 周区间: 195.5 美元至 345 美元

- 当前价格: 213.5 美元

- 平均目标价: 266.1 美元

- 最高目标价:340 美元

- TIKR 模型目标(2030 年 12 月):316.2 美元

发生了什么?

全球最大的游泳池用品和设备批发商 Pool Corporation(POOL) 的股价比其 52 周高点低 38%,而驱动其大部分收入的核心业务却保持坚挺。

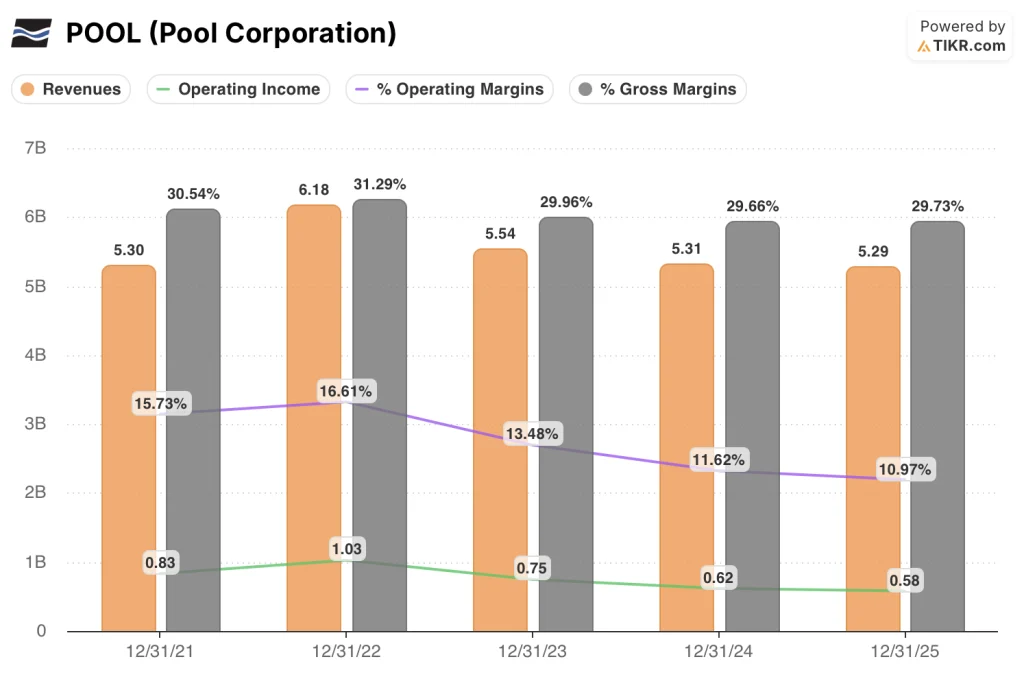

泳池公司的股价目前为 213.51 美元,这一价格意味着该公司的特许经营权将受到永久性损害,2025 年该公司的收入为 53 亿美元,毛利率与上年持平。

熊市已被定价。现在的问题是,复苏的情况是否已经被过于激进地定价了。

2025 年第四季度的财报为市场提供了最新的卖出理由。Pool 公司 2025 年第四季度营收为 9.822 亿美元,低于华尔街预期的 9.991 亿美元,调整后每股收益为 0.84 美元,低于共识的 0.98 美元。

管理层给出的 2026 年全年每股收益介于 10.85 美元至 11.15 美元之间,中间值为 11.00 美元,低于 11.62 美元的分析师平均值。

杰富瑞(Jefferies)紧随其后将目标价从 300 美元下调至 245 美元,维持持有评级,理由是预计 2026 年建筑业或维修改造业不会反弹。

该公司股价在 2025 年已经下跌了 32.9%,在 2 月 20 日的盘前交易中又下跌了 7.8%,也就是第四季度财报发布后的第二天。

这一失利背后的结构性现实告诉我们一个更微妙的故事。据估计,2025 年,维护和非全权委托产品,即不依赖业主新建泳池或翻新决定的产品,占泳池产品销售额的 64%。

这一比例与 2024 年相比保持稳定。尽管整个行业的新建泳池数量下降至约 60,000 个,约为大流行病时期峰值数量的一半,但全年收入基本持平,仅下降了 0.4%。全年毛利率为 29.7%,在对 2024 年的一次性进口税优惠进行调整后,与上年持平。

业务并没有恶化。它只是在等待自由支配周期的转折。

Pool 公司还在 2026 年的销售旺季前进行了一次深思熟虑的资本分配:

在供应商提价之前,公司对库存进行了适时投资,截至 12 月 31 日,产品库存余额达到 14.5 亿美元,同比增长 13%。

在竞争对手可能面临季节中期供应中断的情况下,这一库存增加使 Pool 公司能够从关税相关成本上涨中获取定价利益。

在 POOL360 Unlocked 平台(第四季度推出的人工智能增强型订购和客户管理工具)的推动下,数字销售额占全年总销售额的比例达到创纪录的 15%,在旺季达到 17%。

公司总裁兼首席执行官彼得-阿尔文(Peter Arvan)在2025 年第四季度的财报电话会议上表示:"我们正在从战略投资中看到可衡量的收益,包括通过技术升级提高效率,通过数字平台改善客户体验,以及通过供应链举措提高盈利能力。"他还补充说,公司预计 "随着我们的举措不断扩大和发展,这些收益在 2026 年将变得更加显著"。

在进入第一季度后,这一框架将运营杠杆的论点完全推到了管理层的肩上。

在未来三到五年内,Pool Corporation 的论点依赖于三个具体杠杆:变速泵的设备更换周期,变速泵的销售量达到顶峰,目前正进入报废期;2 月份宣布的每股 1.25 美元的季度股息支持了约 2 亿美元的年度股息承诺;以及 Pinch A Penny 特许经营网络(公司拥有的零售和服务品牌),该网络在 2025 年将超过 300 家分店,其中德克萨斯州将新增 5 家分店。

Pool Corporation 的股票能否获得有意义的重新评级,取决于消费者对可自由支配的泳池和装修市场恢复信心的速度。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 POOL 的看法

华尔街对 POOL 股票的看法

二月份的盈利不佳重置了华尔街对 Pool Corporation 的预期,但这并没有改变其长期业绩的架构:该公司是一家近乎垄断的分销商,64% 的收入与非自由支配的维护有关,其经营杠杆来自于技术和足迹投资周期,该周期目前正从支出转向收获。

根据 Pool 公司的一致预期,2026 年的收入将增至 54 亿美元,增长 2.2%,这主要得益于低个位数的维护增长,以及供应商成本上涨带来的 1%-2%的定价转嫁,正常化后的每股收益为 11.00 美元,这反映了只有在收入增长达到这一水平时才会启动的激励补偿重置。

五位分析师将 POOL 评为 "买入",八位 "持有",一位 "看淡"。平均目标价为 266.09 美元,意味着较 213.51 美元有 24.6% 的上涨空间,但华尔街特别期待的是,在转向更具建设性的定位之前,有证据表明可自由支配支出的复苏正在步入正轨。

从 229 美元到 340 美元的目标价差反映了真正的争论。低价位基本上是对又一年低迷的建筑业和持平的利润率的定价。高端则假定到 2026 年年中,可自由支配的需求将出现拐点。建筑材料的增长势头(2025 年第四季度增长 4%)和变速泵的更换周期是值得关注的两个数据点,以了解哪一端在跟踪。

在 2026 年共识每股收益 11.00 美元的基础上,以大约 19 倍的远期收益计算,由于维护收入保持稳定,且预先购买的存货至少能在季节中期保护利润率,因此在十年来最糟糕的新泳池建设环境下,泳池公司的特许经营权仍能保持毛利率持平,在此背景下,泳池公司的股票价值被低估了。

值得注意的是第四季度电话会议上管理层发出的一个具体信号:自 2021 年以来开业的 50 多家新建场所目前正处于首席财务官梅兰妮-哈特(Melanie Hart)所说的 "产能吸收 "模式,这意味着 2026 年的支出增长将多年来首次低于收入增长。

如果可支配支出在 2026 年继续受到压缩,设备更新周期的实现速度放缓,那么 Pool 公司的营业利润率将继续停留在 11% 附近,盈利重新评级也不会出现。

4 月 23 日发布的 2026 年第一季度财报,将首次解读预购库存是否带来预期的定价收益,以及维护业务是否遵循管理层的低个位数增长指引。

普尔公司股票财务状况

Pool Corporation 的营业收入从 2021 年的 8.3 亿美元下降到 2025 年的 5.8 亿美元,四年压缩了 2.5 亿美元,原因是收入增长逆转,营业费用在收入回报之前吸收了技术和网络投资。

毛利率则是另一番景象。2025 年,Pool Corporation 的毛利率保持在 29.7%,与 2024 年的报告数字持平,第四季度的毛利率提高了 70 个基点,达到 30.1%,这主要得益于严谨的供应链管理、战略性自有品牌扩张,以及偏向非商品化维护用品的产品组合的定价执行。

使营业利润率轨迹引人注目的是基本驱动因素的走向。2025 年,运营支出增长了 3400 万美元,达到 9.92 亿美元,其中约 1%归因于新建网点,1%归因于技术支出的增长。这两类投资目前都已过了支出高峰期。管理层对 2026 年的指导意见要求支出增长略低于收入增长,因为过去三年建立的能力开始产生回报而不是成本。

利润表中的矛盾在于毛利率稳定与营业利润率下降之间的差距:自 2021 年以来,毛利率一直保持在 29.7% 到 31.3% 之间,但同期营业利润率已从 15.7% 压缩到 11.0%。缩小这一差距是 2026 年及以后的全部经营理念。

估值模型说明了什么?

TIKR 模型的目标是,到 2030 年 12 月,Pool 公司的股价将达到 316 美元,在 4.7 年的时间里,总回报率为 48.1%,建立在 3.7% 的中位收入年复合增长率和恢复到 7.9% 的净利润率的基础上--这一水平要求公司的技术和网络投资所带来的经营杠杆能够按照管理层的指导实现。

Pool 公司股票的远期收益为 19 倍,维护收入具有弹性,运营费用已过投资高峰期,公司股价被低估,而毛利率数据和安装商的情绪并不支持这一价格,因为这一价格包含了永久性的建筑周期减值。

Pool Corporation 的结果范围取决于一个变量:可自由支配的泳池翻新和新建活动的复苏速度,以及与复苏无关的经营杠杆理论的实现程度。

低度情况:如果消费者信心持续低迷,年施工量保持在 6 万套附近,收入增长约 3.3%,净利润率稳定在 7.4% 附近→年化回报率 4.3%,目标价 261 美元。

中度情况:随着维护工作的恢复,新建网络开始产生正的运营杠杆,收入增长接近 3.7%,净利润率提高到 7.9%→年回报率 8.7%,目标价 316 美元。

高案例:如果自由支配需求在 2026 年至 2027 年出现拐点,变速泵的更换周期与翻新需求同时加速,收入将达到约 4.1% 的增长,净利润率接近 8.2% → 12.4% 的年化回报率,目标价 371 美元。

中期情况不需要倍数扩张:只需要泳池公司的维护业务继续保持跟踪,运营支出的增长速度自 2021 年以来首次低于收入,毛利率保持在 29.7% 附近。Pool Corporation 在 2025 年底专门为本季度建立了 14.5 亿美元的库存头寸,确认了供应商成本增加带来的 1%至 2%的定价转嫁,并指导激励报酬仅根据业绩改善情况重新加载。中期情况的条件是可以观察到的,并不取决于宏观经济的转折。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜 → 投资 Pool 公司吗?

您应该投资 Pool 公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 POOL 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Pool Corporation。无需信用卡。只需您自己决定所需的数据。

免费获取专业工具,分析 TIKR 上的 POOL 股票 → 免费获取专业工具,分析 TIKR 上的 POOL 股票 → 免费获取专业工具,分析 TIKR 上的 POOL 股票。