Copart 股票的关键统计数据

- 52 周区间: 32.2 美元至 63.9 美元

- 当前价格: 33 美元

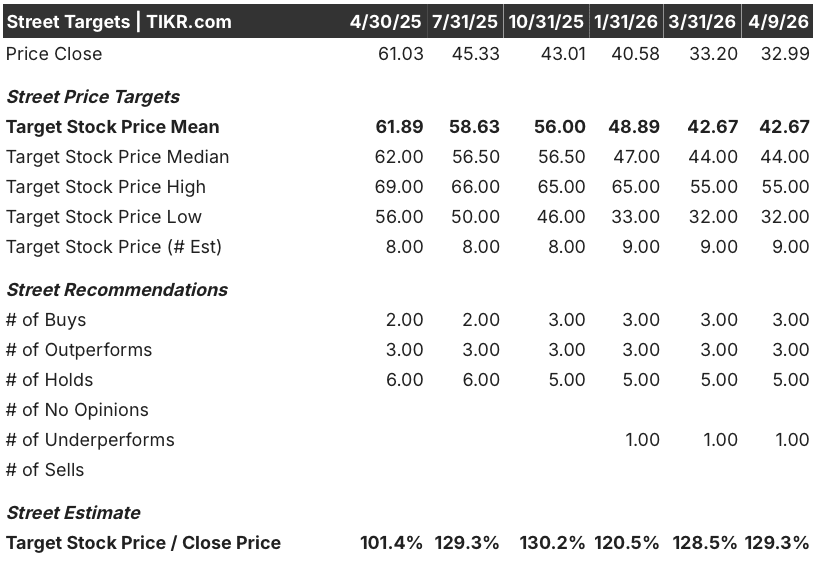

- 市场平均目标价: 42.7 美元

- 最高目标价:55 美元

- TIKR 模型目标(2030 年 7 月):45.2 美元

CPRT 的交易价格接近 52 周低点,而分析师平均目标价则高出 29%。TIKR 的估值工具免费向您展示 60,000 多支股票的缺口价值以及损益表是否支持该缺口 →。

发生了什么?

全球在线车辆拍卖平台 Copart(CPRT)将保险公司与 185 个国家的买家联系在一起,该公司第二季度财报显示其收入出现了多年来的首次持续萎缩,目前处于 32.99 美元的 52 周低点。

2 月 19 日发布的第二季度报告显示,由于服务和销售渠道的车辆交易量下降,该公司的收入同比下降了 3.6%,为 11.2 亿美元,每股收益为 0.36 美元,比一致预期的 0.39 美元低 8.3%。

销量疲软的原因有两个:随着全损率的正常化,保险公司在内部保留了更多的车辆;消费者在通货膨胀的情况下投保不足,从而减少了流入拍卖市场的全损车辆。

科巴特的管理层在第二季度的财报电话会议上指出,服务收入的比较被海伦飓风和米尔顿飓风的一次性收入扭曲了,这两场飓风使去年 2025 财年季度的收入增加,人为地扩大了明显的同比下降。

公司于 1 月 23 日获得了 12.5 亿美元的无担保循环信用贷款,将于 2031 年到期,同时公司还将在 2026 财年上半年回购 2.182 亿美元的股票,这表明,即使 2026 财年的销量逆风持续存在,公司仍对现金流充满信心。

引发 CPRT 大跌的飓风比较在本季度消除。使用 TIKR 免费跟踪分析师在销量数据公布后开始修订目标价的时刻 → 华尔街对 CPRT 的看法

华尔街对 CPRT 股票的看法

飓风造成的对比失真会在第三季度前消除,但取而代之的是什么,这决定了 Copart 的股价是会从 52 周低点回升,还是会随着疲软的保险交易量被证明是结构性而非周期性的而走低。

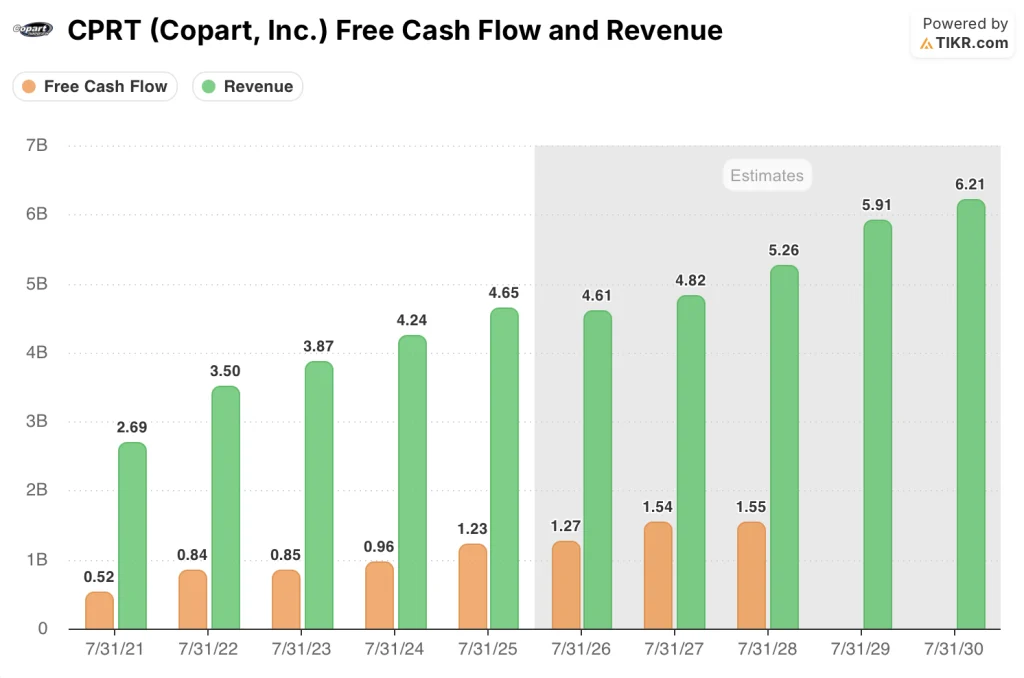

在该平台轻资产拍卖模式的支持下,CPRT 2025 财年的 FCF 达到 12.3 亿美元,预计 2026 财年将达到 12.7 亿美元,而收入共识为 46.1 亿美元,预计下降 0.9%,2027 财年将恢复 4.7% 的增长。

覆盖科帕特股票的12位分析师中,有6位持有买入或跑赢大盘的评级,5位持有,1位跑输大盘,平均目标价为42.67美元,意味着较当前水平有29.3%的上涨空间,该公司正在等待飓风过后的比较季度的销量恢复数据。

32 美元到 55 美元之间的目标价差反映了一场真正的争论:熊市认为,如果保险公司永久性地内部消化更多的销量,那么低端价位就是合理价值;而如果科巴特的国际扩张和二手车经销商网络消化了国内的疲软,那么牛市则认为其目标价为 55 美元。

哥巴特的股价约为远期收益的 21 倍,而三个月前的市盈率为 25 倍,FCF 利润率预计将从 2025 财年的 26.5% 增至 2026 财年的 27.6%,鉴于近期的盈利压力反映的是非经常性的飓风比较,而不是平台经济的永久性减损,哥巴特股票在目前的价格似乎被低估了。

如果未来两个季度证实,随着飓风基数效应的消退,交易量正在恢复,那么仅远期倍数的重新评级就能缩小与分析师平均目标值之间 29% 的差距。

持续的保险不足趋势或承保人对全损车辆的持续内部化将从结构上缩小可寻址拍卖池,并永久性地压缩收入基数。

第三季度的服务收入数据,尤其是第二季度收入同比下降 5.6% 的美国的单位趋势,是确认 Copart 收入下限已过的唯一数据。

Copart 股票财务数据

2025 财年,Copart 的营业收入达到 17.5 亿美元,营业利润率为 37.7%,达到四个财年以来的最高水平,因为平台规模吸收成本增长的速度快于收入增长的速度。

2025 财年营收增长 9.7%,达到 46.5 亿美元,推动营业收入增长 11.4%,证明 CPRT 的拍卖网络在单位成交量处于正常水平时能够真正发挥运营杠杆作用。

毛利率从 2024 财年的 45.8% 增长到 2025 财年的 47.2%,这反映出随着平台吸引了更多保险公司的业务量,相对于利润率较低的车辆销售,服务收入向高收费转变。

第二季度营业收入下降至 3.887 亿美元,同比下降 8.8%,这带来了一个明显的近期紧张局势:如果 2026 财年后半期的服务收入量没有恢复,那么推动利润率扩张至 37.7% 的运营杠杆效应将起反作用。

估值模型说明了什么?

TIKR 模型的中期目标为 45.24 美元,在 2030 财年达到,假定收入年均复合增长率为 5.8%,净利润率恢复到 31.5%,这两项投入都得到了 Copart 51 亿美元现金头寸和回购计划的支持,即使在销量疲软的年份,回购计划也会减少股票数量。

CPRT的股价为 32.99 美元,接近 52 周低点 32.20 美元,相对于 2026 财年将产生 12.7 亿美元 FCF 的平台而言,CPRT 的价值被低估了。

CPRT 的 52 周低点与 54.60 美元的高点目标之间的差距完全取决于一个问题:当前的销量疲软是暂时的基数效应问题,还是结构性运营商内部化的开始。

低位情况(内部收益率 2.4%,目标价 37 美元):保险公司永久性地将更大份额的全损车辆内部化,使收入年复合增长率保持在 5.2%。净利润率稳定在 29.3% 附近,低于 2025 财年的水平。预测期内的总回报率为 10.8%,与持有现金大致相当。

中度情况(内部收益率 7.6%,目标价 45 美元):飓风基数效应消除,销量恢复正常,支持 5.8%的收入年复合增长率,净利润率回升至 31.5%。每股收益年复合增长率为 5.4%。4.3 年的总回报率为 37.1%,无需扩大倍数。

高案例(内部收益率 12.4%,目标价 55 美元):国际扩张加速,二手车经销商网络数量消化了国内的疲软,推动收入年复合增长率达到 6.4%,利润率达到 33.3%。每股收益年复合增长率为 7.1%,总回报率为 65.5%。

中期预测要求服务业务量在飓风比较冲出 2026 财年基数后趋于稳定,并假设当前 21 倍的远期市盈率不会出现倍数扩张。

2026 财年上半年,Copart 以平均 39.82 美元的价格回购了 550 万股股票,这证实了管理层自己的观点,即目前的价格代表了 51 亿美元现金储备的可购买价值。

在 12 位分析师中,有 6 位看好 Copart 的股票,但有 5 位分析师正在等待交易量数据,然后再进行评级。使用 TIKR 免费捕捉评级变化 → 您是否应该投资 Copart 公司?

您应该投资 Copart 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 CPRT 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 CPRT。无需信用卡。只需您自己决定所需的数据。