PACCAR 股票的关键统计数据

- 52 周区间: 84.7 美元至 131.9 美元

- 当前价格: 118.2 美元

- 平均目标价: 127 美元

- 最高目标价:150 美元

- TIKR 模型目标(2030 年 12 月):150 美元

发生了什么?

PACCAR公司(PCAR)是肯沃斯(Kenworth)、彼得比尔特(Peterbilt)和DAF重型商用卡车的制造商,进入2026年后,该公司的结构性盈利底线在十年前是不存在的--无论新卡车需求如何,零部件和金融服务这两个部门都能带来经常性利润,现在这两个部门对公司总利润的贡献率已从2014年的43%上升到71%。

1 月 27 日发布的2025 年第四季度财报证实了周期低谷的深度:由于美国货运市场低迷和关税导致的生产中断,卡车部门的利润率被压缩至 12%,收入从去年同期的 79 亿美元降至 68 亿美元,净利润降至 5.57 亿美元,但 PACCAR 零件部门实现了创纪录的 17 亿美元季度收入,同比增长 4%,证明了即使在下行周期中售后市场业务的持久性。

2025 年 11 月,美国对进口商用车征收关税的国家安全贸易措施--第 232 款卡车关税生效,关税形势发生了重大变化,PACCAR 直接受益:公司的北美生产基地分布在俄亥俄州 Chillicothe、德克萨斯州 Denton 和加拿大 Sainte-Therese,关税减免幅度超过 50%,而大多数在美国境外组装的竞争对手卡车则面临新的成本负担。摩根士丹利在 1 月 14 日将 PCAR 的目标价从 93 美元上调至 102 美元时就指出了这一动态。

公司首席执行官 Preston Feight 在2025 年第四季度的财报电话会议上表示:"去年年底,我们的关税和排放情况都很明朗。"他还将此与公司 2026 年第一季度毛利率 12.5% 至 13% 的指导目标直接挂钩,这比 2025 年第四季度毛利率 12% 有所提高,因为本地换本地生产转变所带来的工厂过渡成本正在减少。

PACCAR 的股价为 118.20 美元,比其 52 周低点 84.65 美元高出 40%,原因是货运现货价格回升,零部件公司 2026 年收入增长 4% 至 8%,美国环保署(EPA)确认 2027 年氮氧化物标准为 35 毫克,加速了重型卡车的预购周期(预计 8 级行业销量为 23 万至 27 万辆),以及该公司 93 亿美元的累计研发投入。自 2016 年以来,公司累计投入 93 亿美元进行研发和资本投资,使其拥有业内最新的卡车阵容。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 PCAR 的看法

华尔街对 PCAR 股票的看法

PCAR 第四季度营收超出预期(68 亿美元,高于共识值 63 亿美元),加上管理层第一季度利润率达到 12.5% 至 13% 的指导目标,PCAR 的前景已从 "低谷生存 "转向 "周期加速",随着销量、关税逆风和零部件增长的同时复合增长,其盈利有望从 2025 年调整后的 5.01 美元恢复到 2026 年的 5.61 美元和 2027 年的 6.77 美元。

PACCAR 股票 2026E 年的收入为 277 亿美元,2026E 年的每股收益为 5.61 美元,这两个数字都是基于已确认的运营驱动因素:本地换本地的生产转变消除了竞争对手的关税平价,零部件年增长率达到 4% 至 8%,以及进入 2026 年 1 月后被管理层称为 "显著超额建造率 "的订单量。

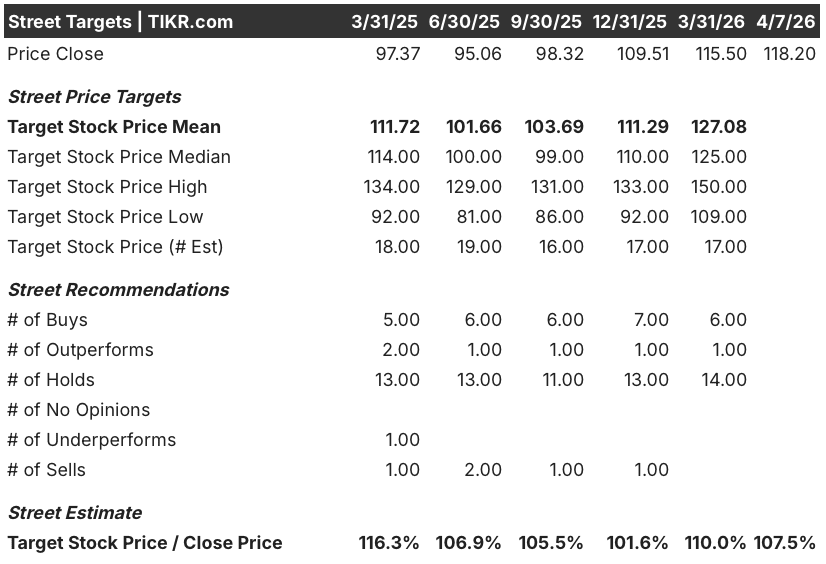

21 位分析师中有 7 位将 PCAR 评为 "买入 "或 "跑赢大盘"(占少数),14 位持有,反映了华尔街对货运复苏的观望态度和预购幅度;127.08 美元的平均目标价意味着较 118.20 美元有约 7.5%的上涨空间,牛市末端为 150.00 美元,熊市末端为 109.00 美元。

最高目标价和最低目标价之间 41 美元的价差反映了一场真正的争论:看涨者认为 2027 年将出现强劲的预购,因为 EPA27 氮氧化物排放达标,再加上 330 亿美元的二车主售后市场的零部件份额收益,而看跌者则担心目前 21 倍的远期倍数在货运条件完全确认复苏之前就已经确定了复苏的价格。

PACCAR 2026E每股收益约为21倍,而在可比周期阶段,其历史市盈率范围接近14倍至17倍,因此PACCAR股票估值合理--较高的倍数部分是由于盈利质量的结构性转变(零部件和金融服务目前占利润的71%),部分是对2027年预购规模的押注,但订单数据尚未兑现。

费特对 2026 年第一季度的展望--"第二季度应比第一季度加速"--重塑了节奏:利润率的恢复不是一个时间点事件,而是全年的连续增长,这使得 2026 年每股收益 5.61 美元成为一个下限而不是上限。

如果美国货运市场复苏停滞不前,卡车运输公司再次推迟采购,从而同时压缩卡车运输量和零部件的增长,那么这个模型就会被打破。

2026 年第二季度的毛利率、零部件收入增长速度以及 4 月和 5 月的 8 级车订单量都是需要关注的具体数字--如果第一季度的毛利率在 12.5% 至 13% 之间,而第二季度的毛利率连续提高,则将验证复苏的论点。

PACCAR 的财务状况

2025 年,PACCAR 的总收入缩减了 15.5%,降至 284 亿美元,这是自 2020 年低谷以来的最大单年降幅,其主要原因是卡车收入下降了 16.9%,因为在货运市场疲软的情况下,北美 8 类车的交付量从去年较高的基数上降至 144,200 辆。

2025 年的毛利润下降了 32.8%,降至 40 亿美元,但毛利润的压缩反映了周期性卡车业务的利润率压力,而非结构性恶化--零部件业务的毛利率约为 30%,收入达到创纪录的 69 亿美元,与 PACCAR 2014 年的收入不相上下,从而保持了总利润率。

营业利润率轨迹最清楚地说明了结构性问题:在截至 2016 年的五年中,PCAR 的平均营业利润率为 9%,在随后的五年中提高到 10%,在截至 2025 年的五年中平均营业利润率为 12%--这种阶跃式的提高反映了零部件和金融服务在各周期成本基础上所占的份额越来越大。

这种紧张关系是真实存在的:2025 年营业收入为 31 亿美元,营收额为 284 亿美元,这意味着营业利润率为 10.8%,与 2024 年的 14.8%相比出现了明显的倒退,2026 年的问题在于利润率的恢复是否能跟上销量恢复的速度,从而证明 21 倍的远期倍数是合理的。

估值模型说明了什么?

TIKR 中期模型的目标是到 2030 年底达到 150.44 美元,建立在 6.4% 的收入复合年增长率和 12.1% 的净利润率基础之上,这些假设基于零部件业务已确认的 700 亿美元的可寻址市场总额,以及 PACCAR 五年来从低谷到谷底的周期性盈利翻番的记录。

PCAR 的估值合理,为 118.20 美元--交易价格约为 2026E 盈利的 21 倍,该倍数反映了盈利质量的结构性改善,但在 2027 年预购周期在订单数据中得到确认之前,安全边际有限。

PACCAR 股票的真正问题不在于盈利是否恢复--零部件飞轮和关税优势使盈利恢复几成定局--而在于 2027 年 EPA27 预购的规模,加上零部件在价值 330 亿美元的二车主售后市场的份额增长,是否能将 2029 年的每股收益推向 11 美元的共识预期,并将股票重新评级推向 150 美元的模型目标。

基本情况

- 2026 年零部件收入增长 4%-8%,随着货运活动回暖以及 380,000 台 PACCAR 发动机超过五年大关,磨损相关零部件的消耗量增加,零部件收入将在这一年加速增长。

- 232 条款的关税利好为 PACCAR 的关税风险提供了 50% 以上的减免,而进口到美国的竞争对手则要承担新的成本负担,从而支持卡车定价能力一直持续到 2026 年

- EPA27的确认引发了8级重型卡车的预购,推动北美行业销量达到23万至27万辆指导区间的顶端

- 2026E EPS 为 5.61 美元,作为下限;2027E EPS 为 6.77 美元,代表预购量和关税正常化带来的首个全年收益

下行风险

- 在卡车承运商盈利能力恢复到足以释放推迟的卡车采购之前,货运市场复苏停滞,从而压缩卡车交付量和零部件增长,使其低于指导值

- 预计将于 2026 年晚些时候进行的 USMCA 重新谈判将带来新的关税不确定性,从而缩小 PACCAR 通过本地换本地的生产转变所建立的制造成本优势

- 如果 2026 年的毛利率无法维持第一季度 12.5% 至 13% 的指导水平,21 倍的远期市盈率只能提供最低限度的缓冲,因为任何不足都会同时压缩收益和倍数

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 PACCAR 公司?

您应该投资 PACCAR 公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 PCAR 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 PACCAR Inc 和您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。