Live Nation 股票的关键统计数据

- 52 周区间: 122.1 美元至 175.3 美元

- 当前价格: 163.2 美元

- 市场平均目标价: 184 美元

- 最高目标价:205 美元

- TIKR 模型目标(2030 年 12 月):281.3 美元

发生了什么?

Live Nation Entertainment(LYV)是全球最大的现场娱乐公司,集演唱会推广、场馆所有权和票务为一体,今年 3 月,该公司与历时两年的司法部反垄断诉讼达成和解,同时公布 2025 财年营业收入增长 52%,目前股价为 163.56 美元。

3 月 9 日,Live Nation 与美国司法部达成和解,解决了 2024 年提起的一项诉讼,该诉讼试图解散公司并强制出售 Ticketmaster,Ticketmaster 是Live Nation 的主导门票销售平台,处理着约 80% 的主要演出门票交易。

该和解协议避免了 Ticketmaster 的资产剥离,要求 Live Nation 放弃 13 个露天剧场的独家订票协议,允许演出场所使用竞争性票务平台,并预留 2.8 亿美元用于解决参与州的索赔问题,从而消除了自 2024 年中期以来一直困扰该公司股价的解体风险。

3 月 31 日,Live Nation 完成了对 ForumNet 集团的收购,这是意大利最大的场馆运营商,拥有米兰的 Unipol Forum,这是一个能容纳 12,700 人的室内场馆,也将在 2026 年冬奥会期间举办活动,企业价值约为 9,000 万欧元(1.06 亿美元)。

公司总裁兼首席财务官乔-贝希托尔德(Joe Berchtold)在2025 年第四季度的财报电话会议 上表示,"我们继续看到非常强劲的持续需求",2026 年 80% 的大型场馆演出已被预订,国际体育场馆演出场次达到两位数增长,这为公司 2026 年演唱会分部调整后营业收入两位数增长的指导奠定了基础。

Live Nation 的 "场馆国度"(Venue Nation)战略是一项在 NBA 和 NHL 基础设施服务不足的市场中拥有并运营全球体育场馆的长期计划,目前在巴黎、米兰、拉美和亚洲都有场馆,目标是通过多年的发展,使每个自有场馆在开业后的两到三年内达到成熟的盈利能力。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 LYV 的看法

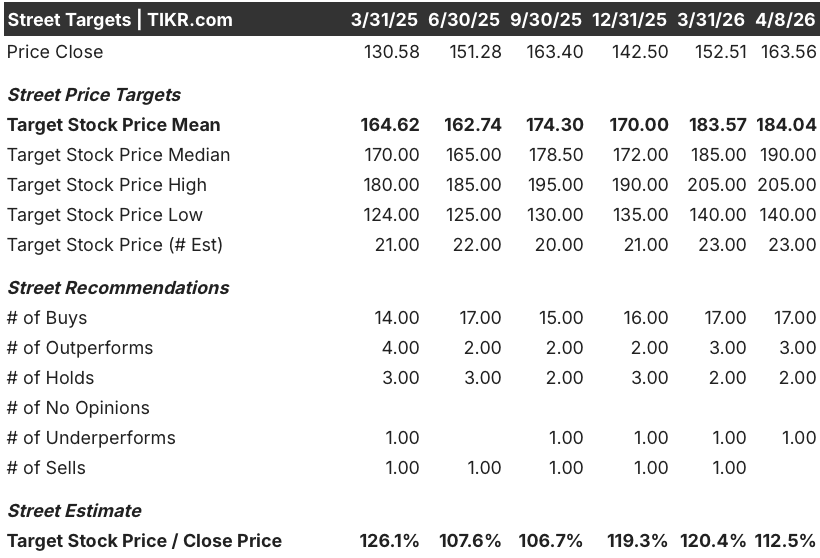

华尔街对 LYV 股票的看法

剔除司法部解散的威胁,Live Nation 股票将从结构性折价的股票转变为利润扩张和现金生成的纯净股票,前瞻性数据恰恰反映了这一转变。

LYV 对 2026 年息税折旧及摊销前利润的一致预期为 26.3 亿美元,比 2025 年的 23.7 亿美元增长了 11%,这主要得益于 2025 财年创纪录的 1.59 亿歌迷入场人次,以及到 2026 年初已售出的 6700 万张门票,与去年同期相比增长了两位数,这两方面都是由艺人供应渠道和 Berchtold 在财报电话会议上描述的预订能见度推动的。

华尔街正在等待 Venue Nation 的开业前成本(2026 年的指导成本为 5000 万美元)逐渐降低,以及自有场地的 AOI 增长向管理层在投资者日上概述的成熟投资组合运行率倾斜。

140 美元至 205 美元的目标价差反映了一场真正的辩论:140 美元的底价是对 20 多位州检察长拒绝司法部协议并继续提起诉讼所造成的持续结构性损害的定价,而 205 美元的上限则反映了如果州索赔在 2028 年前得到解决,且 Venue Nation 实现了按粉丝计算的经济效益,则将实现全面的重新评级。

Live Nation 的股价约为 2026E EBITDA 的 17 倍,未来 EBITDA 年增长率为 11%,和解后 Ticketmaster 的战略护城河保持不变,相对于和解后业务模式的实际收益而言,Live Nation 的股价被低估了。

以纽约州和加利福尼亚州为首的各州诉讼仍在进行中,这是该模式的核心弱点:如果法院判决要求进行更深入的合同重组,则可能损害 Ticketmaster 的多年场馆续约率和支持 EBITDA 前景的 GTV 增长轨迹。

2026 年第二季度是反映和解后运营环境和 ForumNet 关闭后的第一个完整季度,该季度的业绩将确认演唱会的 AOI 是否达到两位数的指导目标,以及 Venue Nation 的运营成本是否保持在指导范围内。

Live Nation Entertainment 财务状况

2025 财年,LYV 的营业收入增长了 67.2%,达到 13.2 亿美元,这是该公司大流行后历史上最大幅度的年度增长,因为收入增长了 8.8%,达到 252 亿美元,票务和赞助部门的成本控制使演唱会收入的增量以更高的速度流出。

演唱会业务推动了 Live Nation 收入的增长,公司在艺人和演出上投入了近 150 亿美元,确保了 1.59 亿歌迷的入场人数纪录,供应方的承诺为 2026 年的前瞻性预订数据提供了基础,赞助管道也同比增长了两位数。

毛利率从 2023 财年的 23.9% 增长到 2025 财年的 25.5%,增长了 160 个基点,这反映了利润率最高的业务线--赞助组合的改善,以及票务毛利的稳定,即使公司在下半年承受了二级市场的不利因素。

LYV 的营业利润率仍保持在 5.3% 的结构性水平上,这是艺人投资通过收入成本流动的业务模式的一个特点,但从 2024 财年的 3.4% 回升证实,随着公司业务规模不断扩大,Venue Nation 投资组合的建立,营业利润率理论也在不断完善。

估值模型说明了什么?

TIKR 模型的中期目标为 281 美元,假设到 2030 年的年收入复合增长率为 7.5%,净利润率达到 2.2%,鉴于 8.8% 的收入增长率、2026 年初以两位数的速度售出的 6700 万张门票以及超过 70% 的 2026 年赞助承诺已经预订,2025 年的轨迹已经支持这组输入。

4.7 年 72% 的总回报率使 Live Nation 的股票在当前价格下被低估--该倍数仍带有反垄断折扣,而司法部的和解已大大降低了这一折扣。

LYV 在 211 美元的底线和 339 美元的上限之间还能走多远,取决于模型无法完全定价的一个变量:剩余的州诉讼是彻底解决,还是将结构性不确定性拖到 2028 年及以后。

低位情况(收入年复合增长率 6.7%,净利润率 1.9% → 目标价 211 美元,年化 5.5)

- 州检察长诉讼延续至 2027 年以后,给 Ticketmaster 的主要场馆合同续约带来不确定性,并抑制了票务 GTV 的增长

- 由于国际建设面临延误,Venue Nation 的开业前成本持续超过 5000 万美元,导致 AOI 拐点推迟至 2029 年

- 演唱会收入年复合增长率为 6.7%,反映了观众人数的温和增长,但 Ticketmaster 二级市场的复苏并未带来上升空间

高案例(收入年复合增长率 8.2%,净利润率 2.2% → 目标值 339 美元,年化 16.6)

- 国家诉讼到 2027 年基本解决,消除最后的结构性折扣,实现 LYV 的全面机构重新评级

- 到 2028 年,巴黎、米兰和拉丁美洲的 "场馆国度"(Venue Nation)场馆达到成熟的盈利能力,随着每年新建场馆的增加,自有场馆的粉丝数量也将复合增长

- 国际体育场馆演出在 2025 年创纪录的基础上保持两位数增长,扩大观众人数和赞助飞轮

中期方案要求到 2030 年实现 7.5% 的收入增长和 2.2% 的净利润率,两者都与目前的发展轨迹一致,而且不需要进行多重扩张就能实现 281 美元的收入。

Ticketmaster 一月份的演唱会门票 GTV 创下新高(增长超过 50%),2026 年的 6,700 万张门票已经售出,并实现了两位数的增长,Berchtold 在财报电话会议上证实,竞技场、露天剧场和体育场的远期供应量超过了 2024 年和 2025 年的水平。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Live Nation Entertainment?

您应该投资 Live Nation Entertainment 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 LYV 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Live Nation Entertainment, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 LYV 股票 → 免费使用专业工具分析 TIKR 上的 LYV 股票 → 免费使用专业工具分析 TIKR 上的 LYV 股票