New Corp 股票的关键统计数据

- 52 周区间: 22.2 美元至 31.6 美元

- 当前价格: 24.6 美元

- 市场平均目标价: 34.1 美元

- 最高目标价:41 美元

- TIKR 模型目标(2030 年 12 月):30.3 美元

发生了什么?

新闻集团(NWSA)是《华尔街日报》(The Wall Street Journal)、道琼斯(Dow Jones)和房地产经纪人网站(Realtor.com)背后的多元化媒体和信息公司,其股价接近 52 周低点 24.59 美元,尽管其价值最高的业务实现了近三年来最强劲的季度收入增长。

在过去的一年里,新闻集团股价下跌了约 16%,尽管该公司公布的盈利增长势头不断加快,而这正是今天投资案例的矛盾之处。

2 月份的财报最清楚地证明了这一差距。新闻集团公布的 2026 财年第二季度营收为 23.6 亿美元,超过分析师预期的 22.9 亿美元,调整后每股收益为 0.40 美元,比一致预期的 0.34 美元高出近 18%。

道琼斯业务部门(包括《华尔街日报》、《巴伦周刊》和《MarketWatch》,以及其 B2B 风险和能源数据业务)的收入增长了 8%,EBITDA 增长了 10%,创下了近 30% 的季度利润率纪录。这标志着该部门 EBITDA 连续第四个季度实现两位数增长。

专业信息业务是道琼斯的 B2B 部门,为金融机构和企业提供合规数据、能源价格基准和地缘政治情报,是利润率增长背后的引擎。

第二季度,专业信息业务收入同比增长 12%,其中风险与合规业务收入因新客户增加、新产品和收益率提高而激增 20%,达到 9600 万美元。这是市场担心人工智能会取代的业务。第二季度的数据恰恰相反。

在第二季度的财报电话会议上,首席执行官罗伯特-汤姆森(Robert Thomson)表示:"道琼斯团队已经成功地获得了企业客户的大幅增长,我们正在将 WSJ 的内容融入到企业的工作流程中。"这一转变非常重要,因为企业交易的流失率较低,获取成本最低,而且相对于直接的消费者订阅,汤姆森称其为 "增值"。

同时发生的三件事极大地延长了这一跑道。新闻集团与 Meta 公司签署了一项人工智能内容授权协议,每年价值高达 5000 万美元,至少持续三年。

另外, Anthropic 公司同意支付 15 亿美元,以了结非法使用出版商书籍的诉讼,哈珀柯林斯公司 的管理层预计将在 2026 年晚些时候收到这笔赔偿金中的 "一大部分"。

在 3 月 16 日的道琼斯投资者简报会上,管理层提出了一个具体的五年目标:道琼斯年度息税折旧摊销前利润达到 10 亿美元,比 2025 财年的 5.88 亿美元增长约 70%。

华尔街已经开始追踪人工智能许可交易和道琼斯息税折旧摊销前利润目标。使用 TIKR 免费查看新闻集团股票的分析师评级变化和目标股价调整 → 华尔街对新世界中国的看法

华尔街对 NWSA 股票的看法

第二季度的业绩增长和道琼斯投资者日活动将新世界证券的人工智能叙事从威胁重塑为助推器,而这一重塑将直接影响对该公司盈利轨迹的估值。

新世界证券公司 2026 财年的一致收入预期为 88.1 亿美元,增长 4.2%,息税前盈利(EBIT)预计将达到 10.9 亿美元,增长 13.9%,这主要是由于道琼斯公司的利润率扩张,而不是周期性较强的业务部门的销量增长。

覆盖新闻集团股票的八位分析师中有六位看涨,其中四位直接买入,两位跑赢大盘,而 34.05 美元的平均目标价意味着较 4 月 9 日收盘价 24.59 美元有 38.5% 的上涨空间,对于一家息税折旧摊销前利润(EBITDA)连续 11 个季度增长的公司来说,这个价差并不常见。华尔街正在等待人工智能许可收入成为实质性的经常性收入,而不是偶发性收入。

从 27.00 美元到 41.00 美元的目标区间反映了对时机的真正分歧:低端价格是在人工智能交易势头停滞的情况下制定的,而高端价格则假设道琼斯提前实现了 10 亿美元的 EBITDA 目标,从而推动了倍数扩张。

NWSA 2026 财年的共识每股收益约为 1.06 美元,约为 23 倍,与三个月前 26 倍的市盈率相比有明显折让,远低于一家 EBITDA 利润率超过 17% 的纯 B2B 数据复合商的价格。

道琼斯公司的经常性收入占 80%,风险与合规部门的留存率高达 90%,而且该部门的息税折旧摊销前利润(EBITDA)有望达到 10 亿美元,因此新闻集团的股价被低估了,而该公司在整个转型过程中一直被误读为传统媒体公司。

风险在于房地产市场(Realtor.com 收入的主要驱动力)仍然受到抑制。现房销售量每年接近 400 万套,而 2021 年的峰值超过 600 万套,交易量的任何进一步恶化都会给数字房地产部门带来压力,并削弱盈利增长轨迹。

道琼斯 2026 财年第三季度财报预计将于 5 月份公布,这将是第一个数据点,它将显示 Anthropic 赔付时机和 Meta 交易是否开始在授权收入中显现,以及风险与合规收入是否能在下半年保持 20% 的增长率。

新闻集团财务状况

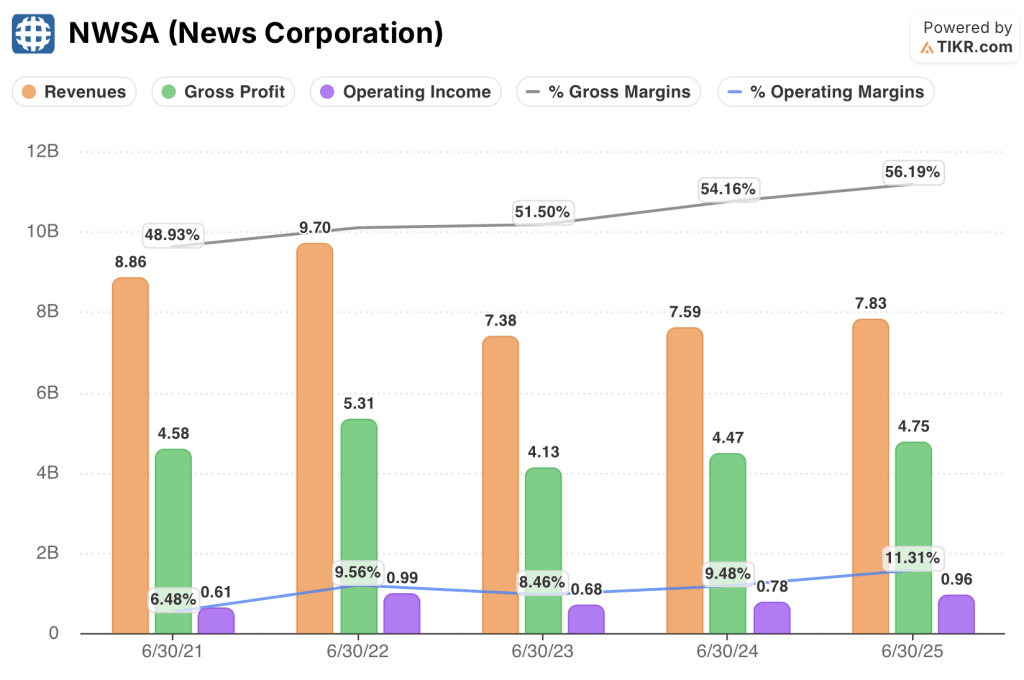

新闻集团 2025 财年的营业收入增长 22.3%,达到 9.6 亿美元,营业利润率从 2024 财年的 9.5%上升到 11.3%,达到五年窗口期的最高水平。2025 财年的总收入达到 84.5 亿美元,增长了 2.4%,这一适度的收入增长掩盖了更有意义的利润率。

2025 财年,新世界证券的毛利润增至 47.5 亿美元,毛利率从上年的 54.2% 上升到 56.2%,这是因为收入结构进一步向道琼斯的高利润订阅和数据产品转移,而不再是利润较低的印刷和广告产品。

运营利润率轨迹直接反映了结构性问题:2021 财年的利润率为 6.5%,2022 财年在强劲的广告周期中达到 9.6%,2023 财年在大流行后的正常化过程中压缩至 8.5%,此后在最近的两个财年中,利润率均连续增长。公司不是在恢复到之前的高峰,而是在向新的高峰迈进。

估值模型说明了什么?

TIKR模型的中期目标是4.2年内达到30.29美元,假定收入年均复合增长率仅为3.4%,净利润率扩大到8.0%,相对于华尔街在其2026财年预期中已经包含的13.9%的息税前利润增长,以及道琼斯分部自己提出的将息税前利润从目前的5.88亿美元提高到10亿美元的目标,这两个目标都是保守的。

新闻集团股票的年化收益率为 5.1%,达到 30 美元,如果只有经营杠杆出现问题,那么新闻集团股票的估值是合理的。

人工智能许可管道、Anthropic 赔偿金和房地产市场复苏都不在模型中,其中任何一项都会对计算结果产生重大影响。

新世界证券公司三种模型情况之间的差异归结为一个问题:收入组合向道琼斯高利润率的 B2B 业务转移的速度有多快,以及人工智能交易带来的增量许可收入有多少流入盈利。

低度情况:如果房价持续受到抑制,人工智能许可收入被证明是偶发性而非经常性的,那么收入年增长率约为 3.1%,净利润率稳定在 7.3% 附近,股价为 24.20 美元,年化回报率为负 0.4%。

中位情况:如果道琼斯执行其 10 亿美元 EBITDA 路线图,人工智能交易贡献不大,则收入增长接近 3.4%,利润率提高到 8.0%,股价达到 30 美元,年化回报率为 5.1%。

高案例:如果 Meta 和 OpenAI 的授权交易规模扩大,Anthropic 的和解顺利进行,Realtor.com 受益于房地产市场的复苏,收入年复合增长率将达到 3.8%,利润率接近 8.4%,股价将达到 35.82 美元,年化回报率为 9.3%。

中期情况不需要多重扩张:它只要求道琼斯保持已连续四个季度的收入增长率,利润率沿着过去两个财年可见的轨迹继续扩张。目前可以看到的是,第二季度风险与合规业务增长了 20%,道琼斯数字订阅用户达到 600 万,增长了 12%,管理层已经达成了至少两项重要的人工智能内容交易,更多交易据说已进入后期谈判阶段。

道琼斯 10 亿美元的息税折旧摊销前利润(EBITDA)目标和人工智能许可管道是市场仍持怀疑态度的两个变量。使用 TIKR 免费捕捉新闻集团股票的分析师升级和盈利预测 → 您是否应该投资新闻集团?

您应该投资新闻集团吗?

真正了解情况的唯一方法是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 NWSA 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪新闻集团。无需信用卡。只需您自己决定所需的数据。