Compass 股票的关键统计数据

- 52 周区间: 5.7 美元至 14 美元

- 当前价格: 7.2 美元

- 市场平均目标价: 13.6 美元

- 最高目标价:17 美元

- TIKR 模型目标(2030 年 12 月):12.8 美元

发生了什么?

美国最大的住宅房地产经纪公司Compass, Inc.(COMP) 于 2026 年 1 月 9 日完成了对 Anywhere Real Estate 的收购,合并后的公司网络覆盖 120 个国家,拥有 34 万名房地产专业人士,而 Compass 的股价却比 52 周最高点 13.96 美元低了 48%。

2 月 26 日发布的第四季度财报显示,公司季度收入为 17.0 亿美元,同比增长 23.1%,调整后息税折旧摊销前利润(EBITDA)为 5830 万美元,同比增长 249%。

不可否认的运营数字是代理商的发展势头:仅在第四季度,Compass 就增加了 830 名主要代理,创下了第四季度的最高纪录,而季度主要代理的保留率保持在 96.8%,有机交易量增长了 5.6%,而市场增长率仅为 0.7%。

公司创始人兼首席执行官罗伯特-雷夫金(Robert Reffkin)在2025 年第四季度的财报电话会议上表示:"我做出首席执行官承诺,将在第一年实现 2.5 亿美元的成本协同效应",并将三年期目标提高到 4 亿美元,高于 11 月份宣布的原定 3 亿美元,其中 1.75 亿美元已在交易完成仅 6.5 周后付诸行动。

进入 2026 年,Compass 的业务发生了根本性的变化:Rocket Companies 的三年独家联盟每年为 Compass 代理提供 120 万条高意向线索;Zillow 撤销上市禁令后,Zillow 的反垄断诉讼于 3 月 18 日被驳回;三年 4 亿美元的协同效应承诺为合并后的平台提供了一条通往 EBITDA 利润率的道路,这是合并前的 Compass 无法单独达到的。

Anywhere 交易已于 1 月 9 日完成,协同效应的时钟已经开始运转。在 TIKR 上免费跟踪分析师对 Compass 股票目标的修正 → 华尔街对 COMP 股票的看法

华尔街对 COMP 股票的看法

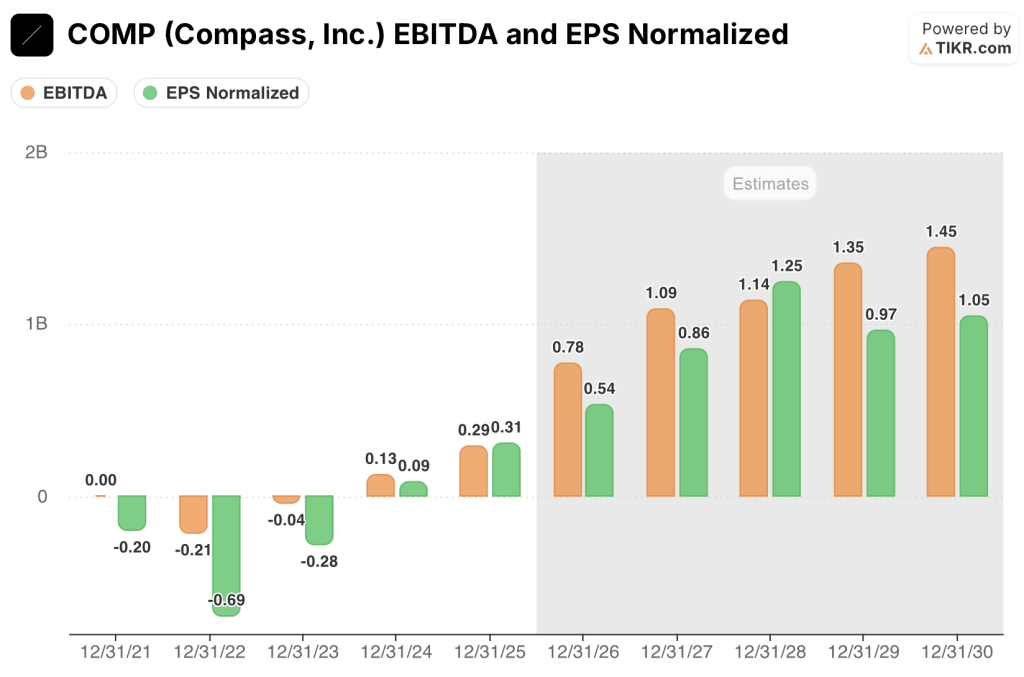

对 Anywhere 的收购将使 Compass 2026 年的营业收入增长近一倍,达到一致预期的 136.8 亿美元,但 EBITDA 才是真正的重估:随着 1 亿美元的协同效应开始在损益表中体现,一致预期 Compass 的 EBITDA 将增长一倍以上,从 2025 年的 2.9 亿美元增至 2026 年的 7.8 亿美元。

Compass 股票的正常化每股收益预计将在 2026 年达到 0.54 美元,在 2027 年达到 0.86 美元,其中 2026 年的数字代表了 72.5%的增长,这得益于已经实施的成本削减,而不是尚未实现的收入假设。

12 位分析师中有 9 位给予 Compass 股票买入或跑赢大盘评级,12 个月的平均目标价为 13.58 美元,意味着较当前价格有 87.9% 的上涨空间。

17 美元的高目标价位与 9 美元的低目标价位直接映射出协同效应执行的争论:看涨者认为三年内实现 4 亿美元的协同效应以及房地产市场的复苏;看跌者则认为 31.5 亿美元的假定债务以及 Wahlers 披露的 2026 年第一季度自由现金流缺口将出现重大负面影响。

Compass 股票的交易价格约为 2026 年正常化每股收益的 13.4 倍,而共识每股收益年复合增长率(CAGR)到 2027 年约为 61%,尽管该公司进行了转型收购,并已实施了 1.75 亿美元的成本协同效应,但其股价仍接近 52 周区间的底部。

房地产市场的恶化或抵押贷款利率的进一步上升将压缩交易量,使协同效应不足以抵消收入的疲软,从而使息税折旧摊销前利润(EBITDA)的增长完全中断。

请关注 2026 年第二季度的业绩,这是实现协同效应的第一个干净利落的季度:2026 年第四季度的 4400 万美元指导值需要从第二季度开始出现明显的上升轨迹才可信。

Compass 股票的财务状况

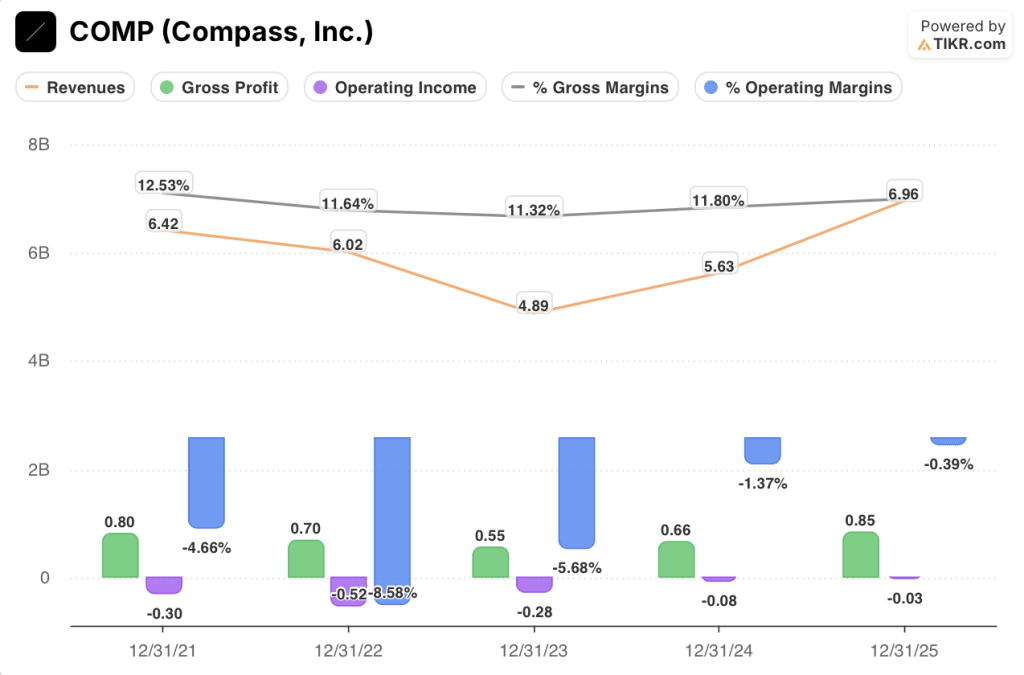

由于合并前的 Compass 业务连续三年系统性地降低了成本强度,2025 年 Compass 的运营亏损缩小至(0.3 亿美元),运营利润率为(0.4%),比 2024 年的(1.4%)和 2023 年的(5.7%)有了大幅改善。

2025 年的毛利润达到 8.5 亿美元,毛利率为 12.2%,高于 2024 年的 6.6 亿美元,毛利率为 11.8%,这主要得益于 2025 年 1 月收购的佳士得国际房地产公司,该公司的佣金利润率比 Compass 的核心经纪业务更有利,以及第四季度产权和托管收入达到创纪录的水平。

前进的方向是明确的:Compass 已将其经营亏损从 2021 年的(3 亿美元)减少到 2025 年的(3 亿美元),四年内减少了 90%,这完全是在 Anywhere 协同效应计划增加一美元收益之前。

估值模型说明了什么?

TIKR 模型将中位目标股价定为 12.76 美元,这意味着 4.7 年的总回报率为 76.5%,年化内部收益率为 12.8%,收入年均复合增长率为 17.9%,净利润率为 5.4%,因为 4 亿美元的承诺协同效应和 Rocket/Redfin 牵头管道将一个结构性无利可图的经纪公司转变为一个可产生现金的平台。

Compass 的远期收益为 13.4 倍,每股收益年均增长 61%,1.75 亿美元的协同效应已付诸实施,这使得 Compass 的价值被低估,其成本结构崩溃的速度超过了最初假设的整合时间表。

Compass 的三种模型情况都取决于一个变量:在房地产市场复苏到来之前,4 亿美元的协同效应承诺中有多少会出现在损益表中。

低度情况:如果协同效应的实现落后于指导目标,且住房成交量仍然受到抵押贷款利率上升的抑制,则收入增长约为 16.3%,净利润率稳定在 5.0% 附近,目标值为 9 美元,年化回报率为 5.1%。

中度情况:如果按照预期在 2026 年实现 1 亿美元的协同效应,Rocket/Redfin 联盟带来增量线索流,Anywhere EBITDA 贡献在年中转为正值,则收入增长接近 17.9%,利润率提高到 5.4%,目标为 13 美元,年化回报率为 12.8%。

高方案:如果房地产市场随着抵押贷款利率的降低而复苏,协同效应计划超过 4 亿美元的承诺,并且合并后 34 万代理平台的代理数量加速增长,则收入将增长约 19.4%,利润率接近 5.8%,目标为 17 美元和 20.3% 的年化回报。

中间方案不需要扩大倍数,也不需要住房复苏--到 2026 年第四季度,只需实现 4400 万美元的季度协同效应,这是 Wahlers 在财报电话会议上公开的数字,目标四舍五入为 13 美元。

在关闭 Anywhere 六周后,Compass 已经实现了 1.75 亿美元的协同效应,Anywhere 的顶级经纪人 GCI 留存率在一月份达到了历史最高水平,Rocket/Redfin 的合作关系在结构上具有排他性,竞争经纪公司无法与之匹敌。

您应该投资 Compass 公司吗?

要想真正知道,唯一的办法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 COMP 公司的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Compass, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 COMP 股票 → 免费使用专业工具分析 TIKR 上的 COMP 股票 → 免费使用专业工具分析 TIKR 上的 COMP 股票