舒适系统股票的关键统计数据

- 52 周区间: 322 美元至 1,601.9 美元

- 当前价格: 1,574.5 美元

- 平均目标价: 1,670.3 美元

- 最高目标价:1,740 美元

- TIKR 模型目标(2030 年 12 月):2,146.4 美元

发生了什么?

美国舒适系统公司(Comfort Systems USA,FIX)是一家全国性的机械、电气和管道工程(MEP)承包商,从事建筑物内部基础设施(从暖通空调系统到数据中心电气工程)的安装和服务工作,该公司发布的 2025 年第四季度财报几乎在所有方面都打破了共识,在 2025 年实现 120% 的涨幅后,该公司股价达到 1574.45 美元,接近历史最高点。

导火索是 2 月 19 日发布的第四季度财报,该财报显示公司营收为 26.5 亿美元,而分析师预期为 23.4 亿美元;调整后每股收益为 9.37 美元,而共识值为 6.76 美元--这一业绩超出预期,推动股价在随后一个交易日上涨了 4.8%,并将 2025 财年每股收益推高至 28.88 美元,几乎是 2024 财年每股收益 14.60 美元的两倍。

积压订单--预示着未来合同收入的远期订单--2025 财年达到 119.4 亿美元,同比增长 99.3%,环比增长 93%,其中技术客户(主要是数据中心)的增长最为迅猛,目前占总收入的 45%。

首席执行官布莱恩-莱恩(Brian E. Lane)在2025 年第四季度财报电话会议上表示:"第四季度同店收入增长 35%,季度毛利率在公司历史上首次超过 25%。

120 亿美元的积压订单、通过在德克萨斯州和北卡罗来纳州的新设施将模块化建筑产能从 300 万平方英尺扩大到 2026 年底计划的 400 万平方英尺,以及将每季度股息提高到 0.70 美元,这些都使 FIX 在本十年内,随着数据中心建设的加速,收入复合增长率将达到两位数。

本季度,FIX 股票的每股收益超出预期 39%,华尔街仍在追踪积压的订单,以寻求下一轮上涨。使用 TIKR 免费实时跟踪分析师评级变化和目标价格修正 → 华尔街对 FIX 的看法

华尔街对 FIX 股票的看法

第四季度的业绩增长使 2026 年的盈利设置更加清晰可见,而不是更加投机--FIX 今年的合同积压额高达 119.4 亿美元,使收入线更加清晰,这是大多数工业股票所无法比拟的。

FIX 2026 年的一致收入预期为 109.4 亿美元,意味着增长 20.2%,这主要得益于数据中心和制造业需求的推动,第四季度的同店收入增长了 35%;2026 年的每股收益为 36.60 美元,在去年 97.8% 的收益基础上增长了 26.7%,这主要得益于 2025 年几乎翻了一番的积压订单。

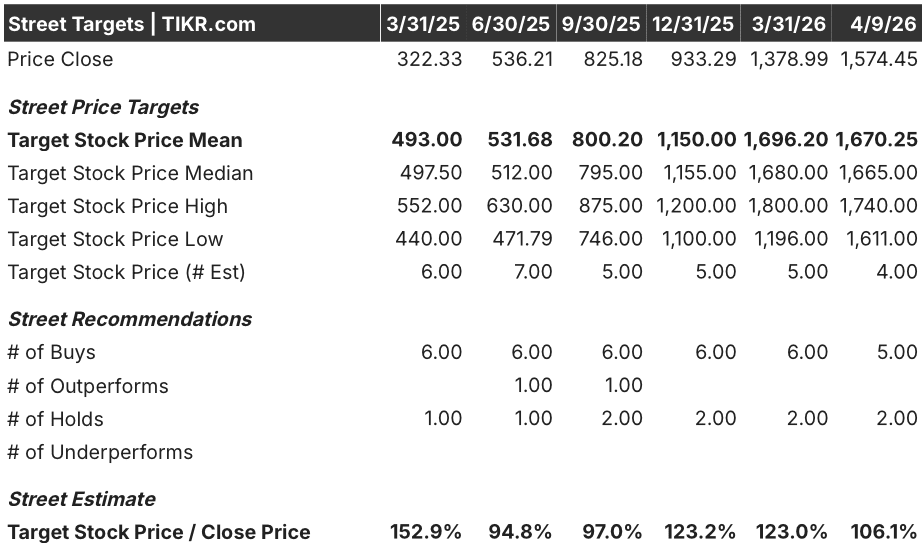

五位分析师将 FIX 评为 "买入",两位 "持有",平均目标价为 1,670.25 美元--与 4 月 9 日收盘价 1,574.45 美元相比,隐含上涨约 6.1%,这表明华尔街认为该股接近公允价值,等待 2026 年中高位同店收入指引的确认。

目标价差从 1611 美元到 1740 美元不等,在 129 美元的区间内相对较窄,这反映了市场对该公司盈利轨迹的强烈共识,但也反映了市场对该公司在当前水平上还能扩大多少倍数的真正争论,因为该公司 10 年的历史增长率为 19.1%,而且远期倍数已经包含了大幅重估的因素。

舒适系统公司股票的交易价格约为 2026 年共识每股收益 36.60 美元的 43 倍,高于三个月前的 33 倍,预计到 2027 年每股收益的复合增长率为 20%。

如果制造业需求疲软或数据中心项目开工减速,119.4 亿美元的积压项目转化率就会下降,43 倍的盈利减速倍数就难以维持。

2026 年第二季度的同店收入结果将是值得关注的确认事件--指导性预期为中高百分比增长,如果未能达到这一数字,将考验当前的倍数是否成立。

美国舒适系统公司财务状况

美国舒适系统公司的营业收入从 2021 年的 1.9 亿美元增至 2025 年的 13.1 亿美元,四年内增长了 590%,原因是机电工程安装量激增,项目组合转向复杂程度更高的数据中心和模块化工程。

FIX 的毛利率从 2021 年的 18.3% 增长到 2025 年年底的 24.1%,这与第四季度创纪录的 25.5% 季度毛利率(公司历史上首次超过 25%)的技术和客户组合转变是分不开的。

运营杠杆的表现同样引人注目:FIX 的营业利润率从 2021 年的 6.1% 增长到 2025 年的 14.4%,收入从 30.7 亿美元增长到 91.0 亿美元,几乎翻了三番,而同期的 SG&A 成本增长速度要慢得多,从 3.8 亿美元增长到 8.2 亿美元。

在过去两年中,收入增长速度每年都在加快,2024 年为 35.0%,2025 年为 29.5%,虽然随着基数的增长,增长速度会略有放缓,但 14.4% 的营业利润率与 FIX 在数据中心成立前的 6%-8% 相比,已经发生了结构性的变化。

估值模型说明了什么?

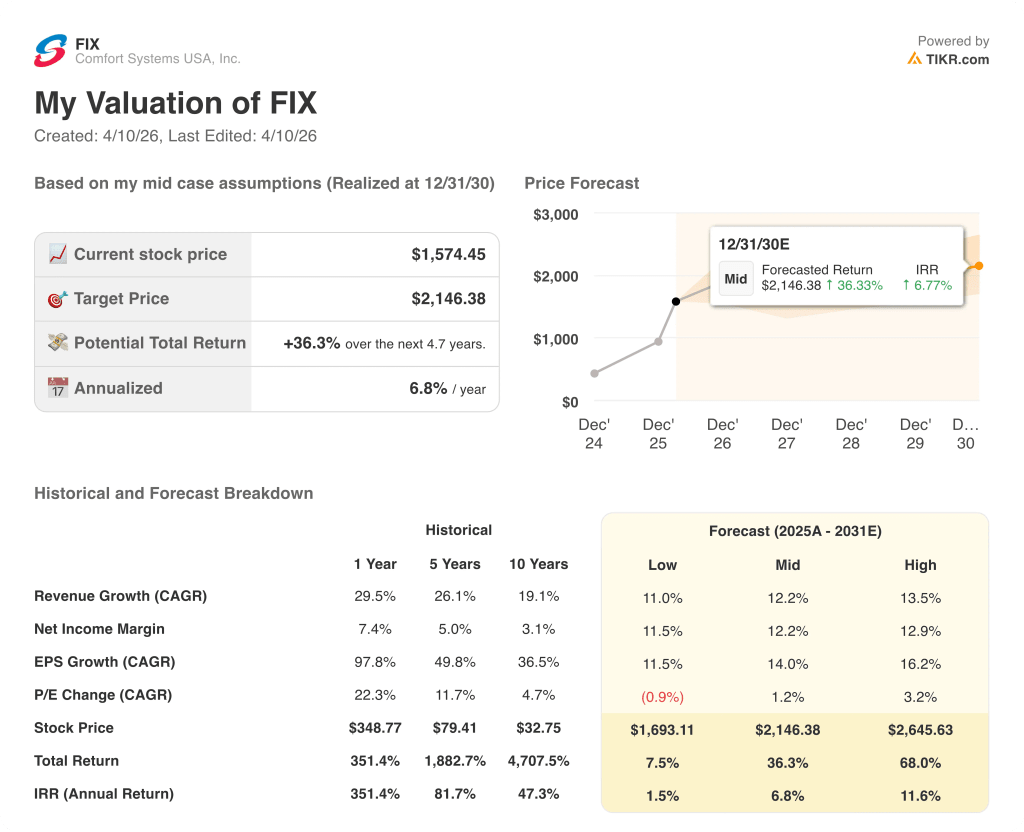

TIKR 中值模型预测,到 2030 年 12 月,FIX 的目标价为 2,146 美元,年均收入增长率为 12.2%,净利润率为 12.2%,这些假设直接基于 119.4 亿美元的积压和管理层在 2 月 20 日电话会议上提供的同店指导。

4.7 年的中位回报率为 36.3%(年化回报率为 6.8%),按目前的价格计算,舒适系统公司股票的估值处于相当高的水平,该模型反映出该公司的增长是完全可见的,但其目前的倍数为进一步重新评级留下的空间有限。

低/中/高案例

相对于 FIX 不断扩大的模块化产能,数据中心和制造业建设维持需求的速度决定了回报是在模型范围的低端、中端还是高端。

低端情况:如果建设项目启动缓慢,同店收入增长在 2026 年和 2027 年显著放缓,则收入增长约为 11.0%,净利润率稳定在 11.5%附近→年化回报率 1.5%,目标 1693 美元。

中间案例:随着积压业务按指导速度转化,数据中心数量保持稳定,收入增长接近 12.2%,利润率提高到 12.2%→年化收益率 6.8%,目标价 2,146 美元。

高位情况:如果模块化产能扩张加快了项目中标率,而重新定位带来的制造需求又增加了第二个增长引擎,收入将达到 13.5%左右,利润率接近 12.9%→年化回报率 11.6%,目标价 2,646 美元。

中位预测要求到 2026 年,同店收入增长保持在十几倍的中高水平,与当前 43 倍的水平相比,倍数不会扩大--这一计算仅基于盈利复利,而非估值重估。

积压项目的转化率领先于历史标准:2025 年底的同店积压项目达 115.8 亿美元,模块化产能计划在 2026 年底达到 400 万平方英尺,管理层在 2 月 20 日的电话会议上确认,几乎所有部门的预订情况都很强劲。

建筑公司 43 倍的盈利倍数是一个需要不断验证的论点。使用 TIKR 免费跟踪 FIX 股票的每一次分析师升级和预期修正 → 您是否应该投资美国舒适系统公司?

您是否应该投资美国舒适系统公司?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 FIX 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Comfort Systems USA, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 FIX 股票 → 免费使用专业工具分析 TIKR 上的 FIX 股票 → 免费使用专业工具分析 TIKR 上的 FIX 股票