阿拉莫股票的关键统计数据

- 52 周区间: 156.3 美元至 233.3 美元

- 当前价格: 176.9 美元

- 市场平均目标价: 207.4 美元

- 最高目标价:225 美元

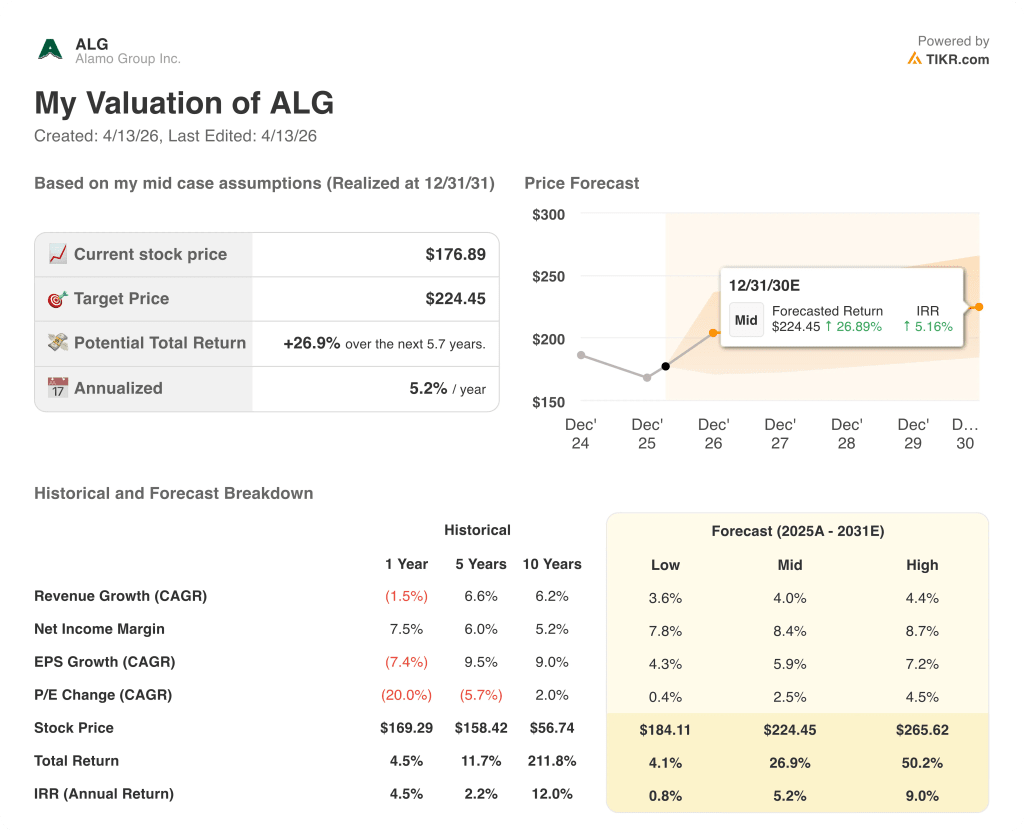

- TIKR 模型目标(2030 年 12 月):224.5 美元

发生了什么?

阿拉莫集团股票(ALG)是北美最大的工业和植被管理设备制造商之一,为政府基础设施、公用事业和农业市场提供服务。新任首席执行官罗伯特-胡鲁(Robert Hureau)提出了调整后营业利润率达到 15%的长期目标,并将其与四大支柱战略改革挂钩。

2025 年第四季度净销售额为 3.737 亿美元,同比下降 3%,低于分析师一致预期的 3.996 亿美元,原因是树木护理和市政割草业务的疲软拖累植被管理部门的收入下降 13.2%,降至 1.387 亿美元。

工业设备部门的情况则有所不同:第四季度净销售额增长 4.2%,达到 2.349 亿美元,调整后的息税折旧摊销前利润率从去年同期的 15.7% 增长到 17.7%,展示了终端市场合作时的业务表现。

公司总裁兼首席执行官罗伯特-胡罗(Robert Hureau)在2025年第四季度的财报电话会议上表示:"与我刚加入公司时相比,今天我对公司未来 3 到 5 年的发展前景更有信心,也更加兴奋。

2026 年 1 月,阿拉莫集团完成了对 Petersen Industries 的收购,这是一家为城市垃圾客户提供车载式抓斗装载机设备的制造商,收购资金来自 1.2 亿美元的循环贷款和 5000 万美元的现金,扩大了工业设备部门在被管理层称为高利润增长终端市场的业务范围。

实现 15%调整后营业利润率的途径有两条:一是在连续八个季度两位数下降后稳定植被管理业务量,二是通过提高采购效率、整合生产和推出下一代产品(包括可使用柴油、压缩天然气或电动底盘的专有混合动力清扫车)来扩大工业设备部门的利润率领先优势。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 ALG 的看法

华尔街对 ALG 股票的看法

植被管理业务连续八个季度的下滑掩盖了工业设备公司正在悄然实现的业绩:59% 的总净销售额、不断增长的收入,以及阿拉莫集团股价 176.89 美元尚未计入的远期每股收益回升。

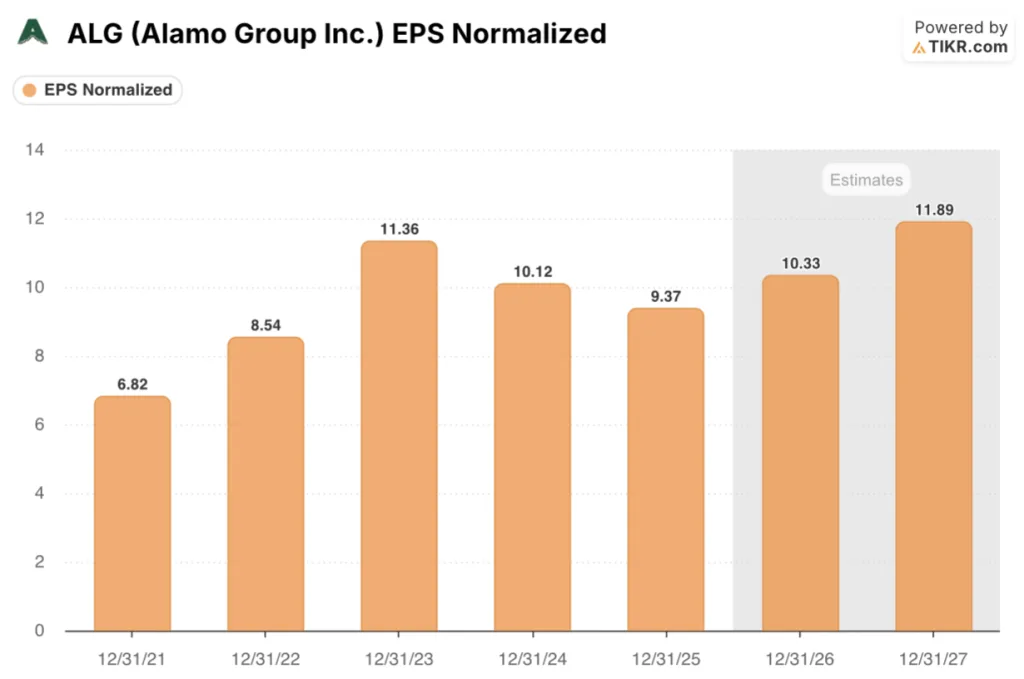

预计 ALG 的正常化每股收益将从 25 财年的 9.37 美元回升到 26 财年的 10.33 美元(增长 10.3%)和 27 财年的 11.89 美元(增长 15.1%),这主要得益于对 Petersen Industries 的收购将在 2026 年带来大约 11 个月的收入,以及雪地和清扫车业务的生产整合已经取得成效。

五位分析师对阿拉莫集团股票进行了评级,其中 2 位买入,1 位跑赢大盘,1 位持有:平均目标价为 207.40 美元,意味着较当前的 176.89 美元有 17.2% 的上涨空间,威廉-布莱尔(William Blair)在三月份对其进行了跑赢大盘的评级,这是至少一年以来首次对其进行新的评级。

190 美元至 225 美元的目标价差反映了对植被管理公司复苏步伐的真正争论,看涨者以管理层 8%的调整后营业利润率路线图为近期底线,看跌者则认为树木养护和市政割草业务将持续疲软至 2026 年初。

鉴于植被管理业务两年的拖累暂时掩盖了利润扩张的潜力,阿拉莫集团股票的价格似乎被低估了。

如果关税进一步攀升,树木护理或市政割草需求的恶化超出目前的预期,植被管理业务的复苏就会停滞,Hureau 15%的营业利润率目标就会从近期的里程碑变成多年的延伸目标。

2026 年第一季度的植被管理收入是需要关注的具体数字:管理层的指导目标是在第四季度 1.387 亿美元的基础上实现连续的顶线增长,而树木护理和市政割草订单是否稳定,将决定到 2026 年中期能否实现 8%的调整后营业利润率底线。

阿拉莫集团股票财务状况

阿拉莫集团的收入在 23 财年达到 16.9 亿美元的峰值,并连续两年萎缩,在 25 财年降至 16.0 亿美元,累计下降 5.3%,这完全是由于植被管理终端市场疲软,而工业设备持续扩张。

由于植被管理公司的销量下滑对固定制造成本产生了反向杠杆作用,毛利率从 23 财年的峰值 26.8% 下降到 25 财年的 24.8%,而第四季度因树木养护和市政割草产品线库存储备周转缓慢而产生的费用加速了毛利率的下降。

ALG 的营业收入从 23 财年的 2.0 亿美元下降到 25 财年的 1.5 亿美元,25 财年同比下降 8.0%,但在收入大幅缩水的背景下,营业利润率仍保持在 9.5%,这反映出工业设备部门的生产整合已经促进了成本控制和固定成本的降低。

估值模型说明了什么?

TIKR 模型将 ALG 的股价定为 224.45 美元,采用的是中期假设,即到 2031 年收入年复合增长率为 4.0%,净利润率恢复到 8.4%,这些假设直接反映了 Hureau 的四大支柱战略、Petersen Industries 高于平均水平的利润贡献,以及两个部门已经开始的采购和制造效率。

ALG 目前的股价似乎被低估了,TIKR 中值到 2030 年 12 月将达到 224.45 美元,年化内部收益率为 5.2%,随着植被管理利润的恢复和重新评级,高值的内部收益率将上升到 9.0%。

整个投资案例取决于植被管理公司是否能在 2026 年稳定下来,而工业设备公司是否能保持其利润率的领先地位,因为这两件事同时发生才能实现 Hureau 15% 的营业利润率路线图。

必须做对的事

- 植被管理调整后的营业利润率恢复到 2025 年上半年达到的 8%,这主要是由于两家工厂的生产整合,随着生产效率低下问题的解决,预计到 2026 年第二季度将趋于稳定

- 美国和欧洲的农业订单在 2025 年第四季度转为同比正增长,这是八个季度以来的第一次,并将持续到 2026 年,减少植被管理公司对周期性较强的树木养护和市政割草领域的依赖。

- Petersen Industries 于 2026 年 1 月以约 1.7 亿美元的价格收购,全年收入的调整后息税折旧摊销前利润率高于阿拉莫平均水平,阿拉莫渠道网络的商业协同效应将持续到 2026 年下半年。

- 截至 2026 年 3 月,正在进行最终测试的下一代混合动力清扫车已投入商业运营,并加强了工业设备部门从快速追随者到先行者的转变,支持其在 2026 年实现约 4 亿美元的积压。

可能出现的问题

- 市政割草终端市场的疲软将持续到 2026 年第一季度之后,因为各州交通局(DOT)会推迟资本订单,以应对与《基础设施投资法案》续期辩论相关的联邦资金不确定性,从而直接抑制植被管理业务量和利润率

- 由于房屋开工率持续低迷,树木养护需求持续低迷,使得大型土地清理设备低于更换周期水平,并引发类似于 2025 年第四季度的额外库存储备费用

- 关税导致的投入成本上升抵消了全球采购计划节省的成本,使毛利率从 25 财年 24.8% 的多年低点进一步下降

- 由于 Alamo 集团有意从低利润率的雪地业务中撤出,缩小了可抵消植被管理业务对综合收益持续拖累的贡献,工业设备业务的顶线增长放缓至指导的持平至低个位数区间

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜 → 投资阿拉莫集团好吗?

您应该投资阿拉莫集团公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 ALG 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Alamo Group Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 ALG 股票 → 免费使用专业工具分析 TIKR 上的 ALG 股票 → 免费使用专业工具分析 TIKR 上的 ALG 股票