Expedia 股票的关键统计数据

- 52 周区间: 144.2 美元至 303.8 美元

- 当前价格: 228.1 美元

- 市场平均目标价: 283 美元

- 最高目标价:387 美元

- TIKR 模型目标(2030 年 12 月):464.4 美元

发生了什么?

Expedia集团(EXPE)是一家在线旅游平台,在全球200多个国家运营Expedia.com、Hotels.com和Vrbo等网站。尽管基础业务取得了多年来最强劲的经营业绩,但该公司股价仍从52周高点下跌了约25%,目前Expedia股价为228.09美元,而市场平均目标股价为283.00美元。

2025 年第四季度盈利 超预期是最近重新评级的催化剂:调整后每股收益为 3.78 美元,比一致预期的 3.36 美元高出 12.5%,营收为 35.5 亿美元,超过预期的 34.2 亿美元,调整后息税折旧摊销前利润 为 8.48 亿美元,比预期高出 11.6%。

这背后的引擎是 B2B:Expedia 的企业对企业部门为航空公司、银行和旅行社提供旅游预订基础设施,第四季度的总预订量增长了 24%,而直接对消费者部门仅增长了 5%,B2B 在所有地区连续第 18 个季度实现两位数增长。

首席执行官阿里安-戈林(Ariane Gorin)在2025 年第四季度的财报电话会议上表示:"我们加快了预订量和收入的增长,利润率扩大了 2 个百分点以上。"他还补充说,公司的住宿酒店数量增长了 10%以上,"参加我们黑色星期五促销的酒店比以往多了近 70%"。

未来三到五年,Expedia 将通过三股复合力量实现利润率的持续增长:由供应和合作伙伴飞轮动力驱动的 B2B 持续增长、首席财务官斯科特-申克尔(Scott Schenkel)公开承诺将持续到 2026 年的 B2C 营销效率提升,以及公司在人工智能驱动的个性化和代理浏览器集成方面的积极举措,管理层相信这些举措将深化而非削弱直接流量优势。

华尔街对 EXPE 股票的看法

第四季度的业绩增长将Expedia股票的投资案例从扭亏为盈的故事重塑为利润复合增长的故事:在2025年收入增长7.6%的基础上,2026年归一化每股收益增长22%的企业正开始展示曾经只能在纸面上看到的盈利加速。

Expedia 2025 年的正常化每股收益达到 15.86 美元,同比增长 31.0%,2026 年的一致预期为 19.35 美元(增长 22.0%),2027 年为 22.96 美元(增长 18.6%),每项预期都基于该公司公开指引的全年总预订额范围,即 1,270 亿至 1,290 亿美元,营收为 156 亿至 160 亿美元,均高于此前的市场一致预期。

39位分析师中有15位给予Expedia股票 "买入 "或 "跑赢大盘 "的评级,平均目标价为283.00美元,意味着较当前水平约有24%的上涨空间,而 "持有 "居多的共识(23位持有)反映出投资者正在观望地缘政治的宏观背景是否会抑制休闲旅游需求,然后再对其进行全面重新评级。

目标价差很大:从低端的225美元到高端的387美元,这一差距直接映射出人工智能颠覆的争论,特别是生成式人工智能搜索体验是否会逐渐取代OTA的旅游发现,或者成为Expedia通过与ChatGPT、谷歌人工智能概述和代理浏览器的早期平台整合来捕捉的新需求渠道。

在预期每股收益增长 22% 和三年股数减少 22% 的背景下,Expedia 的股价约为远期正常化每股收益的 11.8 倍,相对于其盈利增长轨迹的质量,Expedia 的股价似乎被低估了,尤其是考虑到 Booking Holdings 的交易价格大幅溢价,而近期每股收益增长率较低。

风险是具体的:杰富瑞(Jefferies)和 Truist 都指出,与伊朗有关的地缘政治冲突和宏观经济的疲软可能会抑制休闲旅游的预订量,Truist 在 4 月 6 日下调了目标价,并指出冲突可能会使夏季需求转向国内游或短途游,而不是 Expedia 增长最快的高价值国际预订。

5月7日需要关注的数字是2026年第一季度的总预订量增长,特别是在宏观不确定性的影响下,夏季旅游预订窗口达到高峰时,公司10%至12%的指导区间是否能保持。

Expedia 股票财务数据

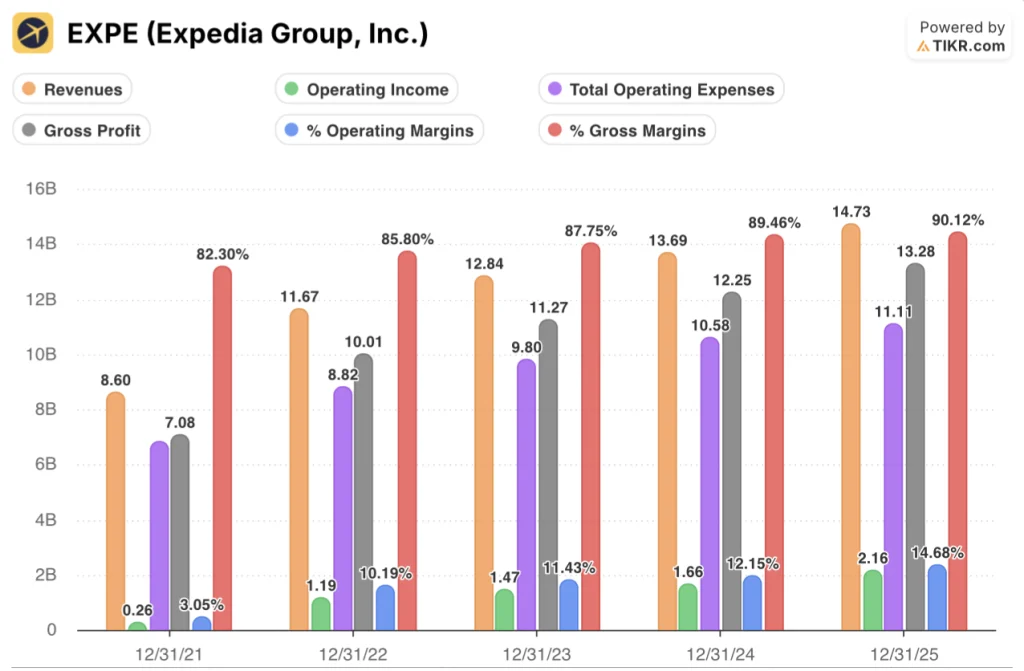

2025 年,Expedia 公布的总收入为 147.3 亿美元,同比增长 7.6%,但标题增长率低估了真实情况:营业收入激增 30.0%,达到 21.6 亿美元,这是自 2022 年以来最快的营业收入增长率,因为该公司在销量增长的同时剔除了成本。

此外,运营杠杆是机械性的,现在是结构性的:总运营支出从 2024 年的 105.8 亿美元下降到 2025 年的 111.1 亿美元,在收入增长 7.6% 的情况下增长了 5%,使运营利润率从上一年的 12.2% 上升到 14.7%,是 2021 年 EXPE 公布的 3.0% 运营利润率的近五倍。

2025 年的毛利润也达到了 132.8 亿美元,同比增长 8.4%,毛利率扩大到 90.1%,这是因为申克的云成本控制以及向利润率更高的 B2B 和广告收入的转移,尽管总收入增长超过 10 亿美元,但销售成本连续第二年下降。

估值模型说明了什么?

TIKR 模型的中期目标是到 2030 年 12 月 31 日达到 464.43 美元,其基础是 6.4% 的收入年复合增长率和扩大到 18.2% 的净利润率,这一组合与 2025 年的实际情况相比显得比较保守:EXPE 当年的净利润率已达到 13.8%,同时每股收益增长了 31%,管理层已公开承诺在 2026 年及以后进一步扩大利润率。

EXPE 目前的股价水平似乎被低估了,其交易价格约为远期每股收益的 11.8 倍,而近期每股收益增长率为 22%,TIKR 模型的年化内部收益率为 16.2%,与中期目标相比,这一倍数与增长率之间的折让非常明显。

投资案例取决于一个问题:人工智能重塑 OTA 需求漏斗是威胁还是机遇?如果答案是 "机遇",那么在 22% 的每股收益增长率和积极回购的背景下,EXPE 的直接流量优势复合速度有多快?

必须做对的事

- 2026 年第一季度总预订量增长保持在 10%-12%,尽管存在地缘政治逆风,这证明 B2B 飞轮不受休闲旅游疲软的影响

- 在连续 18 个季度增加合作伙伴和新业务线(包括收购 Tiqets(体验)和最近推出的保证产品)的推动下,B2B 业务在 2026 年之前保持两位数增长

- 与 ChatGPT 和谷歌的代理浏览器集成转化为新的需求,而非中介,这与 3 月 5 日有关 OpenAI 缩减直接结账雄心的报道一致

- 毛利率保持在 90% 以上,因为云优化和人工智能驱动的客户服务效率抵消了任何营销再投资,从而维持了运营杠杆,实现了公司没有指导但隐含的 Booking Holdings 级利润率目标

可能出现的问题

- 全年总预订量增长低于指导目标(6%),1,270 亿美元的下限反映了 EXPE 增长最快的国际预订量持续疲软的宏观形势

- 与伊朗有关的地缘政治干扰扩大,促使 2026 年夏季游客转向短途国内游,并结构性地降低了平均预订价值

- 谷歌人工智能概述旅游整合或竞争性连锁酒店的人工智能预订推动(雅高、凯悦和最佳西方酒店于 2 月推出 ChatGPT 应用程序)实质性侵蚀 Expedia 的元搜索和有机流量份额

- 全年息税折旧摊销前利润率增幅放缓至指导的 100 至 125 个基点区间,低于投资者对第一季度指导的 300 至 400 个基点增幅的预期,从而在 5 月 7 日重置了较低的倍数

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Expedia Group?

您应该投资 Expedia 集团公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 EXPE 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Expedia Group, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 EXPE 股票 → 免费使用专业工具分析 TIKR 上的 EXPE 股票 → 免费使用专业工具分析 TIKR 上的 EXPE 股票。