Elastic 股票的关键统计数据

- 52 周区间: 42.3 美元至 96.1 美元

- 当前价格: 43.3 美元

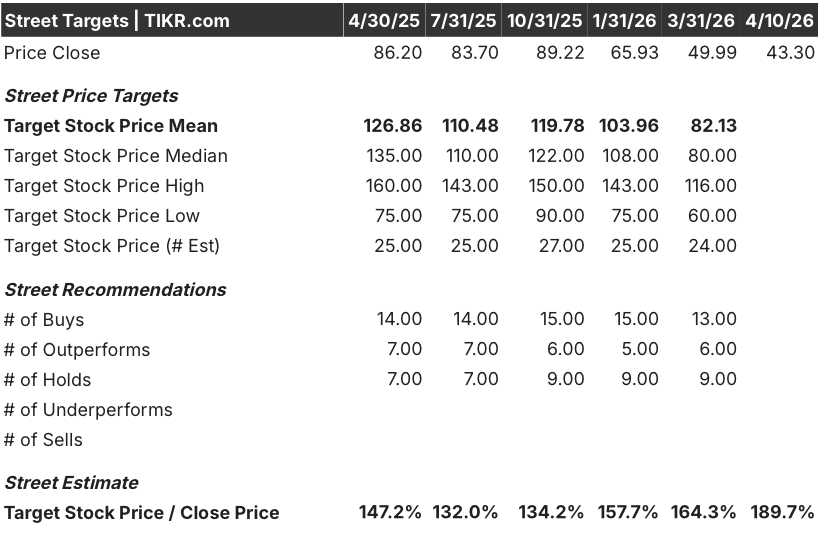

- 市场平均目标价: 82.1 美元

- 最高目标价:115 美元

- TIKR 模型目标(2030 年 12 月):67.8 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的明确、有数据支持的答案 → 发生了什么?

发生了什么?

Elastic N.V.(ESTC)是一家搜索人工智能平台,可帮助企业向大型语言模型提供准确的实时上下文。尽管第三季度以销售为主导的订阅收入同比增速达到 21%,但该公司的股价仍在 43.30 美元附近,接近 42.05 美元的 52 周低点。

1 月份,Elastic 公布的收入为 4.5 亿美元,超过了 4.385 亿美元的一致预期,非美国通用会计准则每股收益为 0.73 美元,比预期的 0.65 美元高出 12.3%,并将全年非美国通用会计准则营业利润率提高到 16.3%。

当前剩余业绩义务(CRPO,Elastic 预计在未来 12 个月内确认的收入)首次突破 10 亿美元,达到 10.55 亿美元,同比增长 19%,表明企业在搜索、安全和可观察性方面的承诺势头强劲。

4月1日,Elastic Cloud Hosted在AWS GovCloud(美国)上获得了FedRAMP高级授权,允许ESTC处理敏感的联邦工作负载,包括受控非机密信息,并扩大了通过现有CISA SIEM即服务合同建立的足迹。

首席执行官阿什-库尔卡尼(Ash Kulkarni)在 2026年第三季度的财报电话会议 上表示:"在新标识和客户扩张的推动下,本季度签署的年承诺价值超过100万美元的承诺数量与去年同期相比增长了30%以上。"他直接将创纪录的交易量与人工智能平台在竞争中取代传统供应商联系在一起。

本年度中期推出的度量数据存储、已部署 60% 的 5 亿美元回购计划,以及到 2029 财年实现由销售主导的订阅收入增长 20% 以上的中期目标,都巩固了 Elastic 作为企业人工智能基础架构默认上下文层的地位。

查看华尔街在市场其他投资者涌入之前提升股票评级的确切时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 ESTC 的看法

华尔街对 ESTC 股票的看法

第三季度财报显示,Elastic公司在市场复苏方面的问题得到了解决:连续七个季度的持续现场执行,现在已转化为以销售为主导的订阅收入加速增长、创纪录的大额交易流量,以及当前剩余业绩义务(CRPO,公司预计在未来12个月内确认的收入)首次突破10亿美元,达到10.55亿美元,同比增长19%。

在 2025 财年增长 71.4% 的基础上,预计 ESTC 在截至 2026 年 4 月的财年中的正常化每股收益将达到 2.53 美元,同比增长 24%,随着人工智能消费升级在不断扩大的 100,000 美元 ACV 客户群中得到巩固,2027 财年的正常化每股收益将达到 2.83 美元(+11.9%)。

19位分析师给予易思特股票买入或跑赢大盘评级,9位持有,0位卖出,平均目标价为82.13美元,意味着从目前43.30美元的价格上涨约90%--由于该股从10月份的89美元跌至52周最低点附近,即使基本面有所改善,价差仍大幅扩大。

从低端的 60 美元到高端的 116 美元的目标区间反映了一场真正的争论:看跌者认为第四季度指导不变汇率增长减速(指导增长率为 13%,而第三季度为 16%),而看涨者则认为 RPO 加速至 22%,证明消费将在未来几个季度赶上承诺。

Elastic 的股价约为每股正常化远期收益的 17 倍,而同类搜索和可观察性基础设施公司的股价为 25 至 35 倍,增长曲线相似或更低。

风险在于第四季度的消费确认:Elastic 的自主管理业务会产生大量的预付款承诺,这些承诺会随着时间的推移转化为收入,而 4 月份的计费天数减少了 3 天,这将造成结构性的连续不利因素,如果再加上云消费增长速度低于预期,可能会使股价在整个夏季都处于区间震荡。

催化剂是 5 月下旬发布的 2026 财年第四季度财报,其中需要关注的具体数字是销售主导的订阅收入与 3.72 亿美元的指导中间值的对比;任何高于 3.8 亿美元的数据都将证实人工智能消费的翘尾因素正领先于公司自己的风险调整指导。

Elastic 股票财务数据

Elastic N.V. 的营收从 2021 财年的 6 亿美元增长到本季度的 17 亿美元,同期毛利率从 73.8% 扩大到 76.1%,扩大了 230 个基点,反映出平台组合向利润率更高的云计算和托管服务转移。

由于 2025 财年毛利润增长 17.7%,超过了 9.3% 的总运营支出增长,GAAP 运营亏损从 2021 财年的(1.295 亿美元)压缩到了 LTM 的(2740 万美元),运营利润率从-21.3% 提高到了-1.6%。

研发支出在本季度达到了 4.218 亿美元,这表明公司继续对矢量搜索、推理和代理构建功能进行再投资,ESTC 在竞争中取代了 OpenSearch 和第三季度提到的传统 SIEM 供应商。

损益表中的紧张关系是真实存在的:长期财务报告中 8.702 亿美元的 SG&A 让本财年的 GAAP 盈利能力遥不可及,而收入增长的任何放缓都会比目前的轨迹所暗示的更快地压缩实现盈亏平衡的路径。

估值模型说明了什么?

TIKR 模型根据中期假设将 Elastic 的股价定为 67.77 美元,到 2030 年 4 月的营收年均复合增长率为 12.7%,净利润率从目前的 9.8% 增长到退出时的 15.3%,这一假设的基础是 10 万美元 ACV 群体中已经可见的人工智能消费提升,以及该平台相对于非人工智能客户 6% 的营收溢价。

ESTC 目前的股价似乎被低估了,交易价格为 43.30 美元,而模型预测的目标价格为 67.77 美元,总回报率为 56.5%,即使在收入年均复合增长率为 11.5% 的熊市情况下,目标价格也达到了 52.96 美元,比目前的价格高出 22.3%。

Elastic 投资案例的核心问题不在于人工智能是否是一个尾风(在 ACV 值为 10 万美元的群体中,有 28% 的人已经将 ESTC 用于人工智能工作负载,产生了可衡量的消费上升空间),而在于人工智能在剩余 72% 群体中的渗透速度是否足够快,足以抵消第四季度指南中可见的不变币值增长减速。

必须做对的事:

- 随着 1660 多家企业客户在生产工作流中采用矢量搜索和 Agent Builder,以销售为主导的订购收入在 2027 财年保持在 18% 或以上的固定汇率水平,连续四年保持在这一复合增长率水平上

- 在 CISA SIEM-as-a-service(SIEM 即服务)合同的基础上,FedRAMP 高级授权转换为实质性的联邦管道,该合同在第三季度将更多的民用机构纳入该平台

- 年中推出的度量数据存储缩小了可观察性方面的差距,Kulkarni 明确指出,与搜索和安全相比,可观察性是影响 ESTC 可观察性增长的一个产品线障碍

- 2027 财年,FCF 利润率将达到一致预期的 19.3%,支持 5 亿美元回购计划剩余 40% 的持续回购活动

可能出现的问题:

- 第四季度的 "少三天 "不利因素证明比预期的更棘手:如果云计算消费的增长速度低于 10.55 亿美元的 CRPO 所暗示的速度,那么 2027 财年的收入增长可能更接近熊市情况下 11.5% 的年复合增长率,而不是中位情况下的 12.7%

- 库尔卡尼承认的矢量搜索效率提升(18 个月内内存减少了两个数量级)将继续成为收入的不利因素,因为客户运行现有工作负载的成本更低,从而使净扩展率保持在当前的 112% 附近,而不是加速增长。

- 为缩小与 82.13 美元的分析师平均目标值之间的差距,需要对市盈率进行重新评级,这就要求对一家仍在按照美国通用会计准则(GAAP)公布经营亏损的公司分配 30 倍以上的远期收益,而这一倍数取决于执行的一致性,Elastic 已经做到了这一点,但市场尚未给予回报。

- 自我管理的收入优势虽然在运营上是积极的,但对于使用云收入作为主要增长代表的投资者来说,这使得比较变得复杂,从而使 ESTC 相对于实际的市场推广势头被误读。

您是否应该投资 Elastic N.V.?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 ESTC 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,对 Elastic N.V. 和您关注的其他所有股票进行跟踪。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 ESTC 股票 → 免费使用专业工具分析 TIKR 上的 ESTC 股票 → 免费使用专业工具分析 TIKR 上的 ESTC 股票