Illumina 股票的关键统计数据

- 52 周区间: 69.8 美元至 155.5 美元

- 当前价格: 120.9 美元

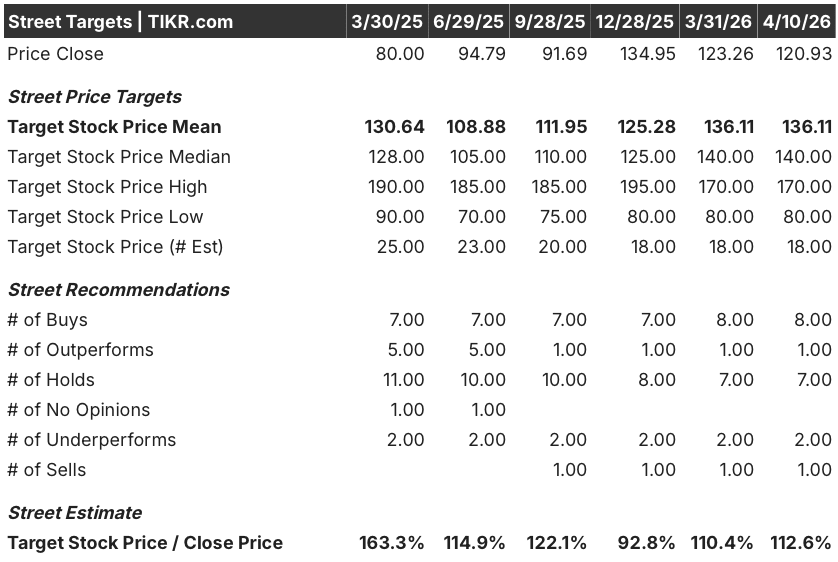

- 市场平均目标价: 136.1 美元

- 最高目标价:170 美元

- TIKR 模型目标(2030 年 12 月):199.4 美元

发生了什么?

Illumina(ILMN)是用于癌症诊断、罕见病检测和药物研发的下一代测序(NGS)平台的主导供应商,2025 财年恢复了有意义的盈利增长,正常化每股收益攀升至 4.84 美元,同比增长 97.6%,尽管 Illumina 的股价比 52 周高点低了 22%。第四季度营收达到 11.6 亿美元,同比增长 5%,高于分析师预期的 11 亿美元,原因是临床耗材需求强于预期。

最明显的单一驱动因素是第四季度除中国以外的临床耗材收入增长了20%,这主要得益于Illumina将于2023年推出的旗舰高通量测序平台NovaSeq X,该平台处理DNA样本的速度比上一代产品NovaSeq 6000更快,单位基因组成本更低。

截至第四季度末,Illumina的NovaSeq X仪器全球装机量达到890台,装机量创下该平台推出以来的第二高季度装机量,而连接的高通量和中通量仪器的测序千亿字节总输出量同比增长超过30%。

首席执行官雅各布-泰森(Jacob Thaysen)在2025年第四季度的财报电话会议上表示:"我们在2026年建立的发展势头让我对我们在2024年制定的恢复长期增长的战略充满信心,"他特别指出,预计2026年临床耗材将实现中位数增长,到2027年,公司将朝着26%的营业利润率目标迈进。

Illumina还于2026年1月以3.5亿美元完成了对蛋白质组学公司SomaLogic的收购,SomaLogic的SomaScan平台可以在一次实验中同时测量超过9500种蛋白质;此外,Illumina还于2026年3月宣布战略性扩展与Labcorp的合作,以扩大精准肿瘤检测的可及性。

Illumina的临床耗材在中国以外地区增长了20%,而研究市场仍面临压力。在 TIKR 上免费实时跟踪 ILMN 的分析师评级变化、目标价格修正和盈利预期变动 → 华尔街对 ILMN 的看法

华尔街对 ILMN 股票的看法

Illumina在2025年实现的盈利拐点改变了前瞻性的故事:4.84美元的归一化每股收益代表了该公司自高价收购GRAIL扭曲业绩之前以来最强劲的盈利,而且是在研究部门仍在下滑的情况下实现的,这意味着复苏论还没有完全为上行定价。

一致预计,Illumina 股票的归一化每股收益将从 2025 年的 4.84 美元增长到 2026 年的 5.12 美元和 2027 年的 5.83 美元,这主要得益于该公司自己制定的 2026 年 5.05 美元到 5.20 美元的指导目标,以及临床耗材的持续扩张。

覆盖 ILMN 的 18 位分析师中,有 9 位给予买入或跑赢大盘评级,7 位持有,3 位跑输大盘或卖出;136.11 美元的平均目标价意味着较当前 120.93 美元的价格有约 12.6% 的上涨空间,但 140.00 美元的目标中位数和 170.00 美元的目标高位表明,随着临床量的增加,看涨的分析师对 ILMN 抱有很大的信心。

从 80.00 美元到 170.00 美元的目标价差直接反映了两个悬而未决的问题:美国国立卫生研究院(NIH)资助的研究数量的恢复速度是否快于指导假设,以及罗氏公司竞争性的 AXELIOS 测序产品的推出是否会在过渡年期间对 Illumina 在研究领域的份额造成实质性干扰。

目前,Illumina 的股价约为 2026 年归一化每股收益 5.12 美元的 23.6 倍,根据共识,到 2030 年,每股收益的年复合增长率预计为 10.3%,考虑到可比基因组学和生命科学工具平台在临床量加速增长时期的远期市盈率曾达到 30 倍以上,Illumina 的股价似乎被低估了。

在 2026 年 3 月 3 日举行的 TD Cowen 医疗保健大会上,Thaysen 表示:"Illumina 将能够在未来实现非常强劲的增长,即使在竞争非常激烈的领域,至少也能实现高个位数的增长。"这直接重塑了市场对罗氏的加入将压缩 Illumina 在关键研究领域的定价权的担忧。

如果美国学术机构冻结资金的程度加深或时间延长,将进一步给研究耗材部门施压,压缩支撑2027年高个位数增长目标的收入桥梁。

4 月 30 日公布的 2026 年第一季度财报是第一个具体的考验:一致预期收入为 10.6 亿美元到 10.8 亿美元,每股收益为 1.02 美元到 1.07 美元,临床耗材增长的任何偏差都将验证或重置 2026 年全年的预期。

Illumina 股票财务状况

由于 SG&A 费用从 13.9 亿美元下降到 11.6 亿美元,研发合理化继续发挥作用,Illumina 的营业收入在 2025 财年大幅回升,达到 8.7 亿美元,营业利润率为 20.0%,高于 2024 财年的 4 亿美元和 9.1%。

毛利率的情况更为细微:ILMN 2025 财年的毛利率为 68.2%,与 2024 财年的 68.4% 基本持平,远低于 2022 财年的 71.3%,这反映了从 NovaSeq 6000 平台向 NovaSeq X 平台过渡的结构性成本。

尽管如此,其发展轨迹还是令人鼓舞的:总运营支出从 2024 财年的 25.9 亿美元缩减到 2025 财年的 21.0 亿美元,增长了 4.9 亿美元,这几乎完全得益于 Illumina 在分拆 GRAIL 后于 2023 年开始实施的多年成本削减计划。

利润表中的一个紧张因素是毛利润的绝对值略有下降,从 2024 财年的 29.9 亿美元下降到 2025 财年的 29.6 亿美元,这意味着营业收入的增长主要是由运营开支的削减而不是毛利润的增长推动的。在临床耗材销量足以将毛利润提升到 2022 财年的水平之前,运营杠杆仍将受到部分限制。

估值模型说明了什么?

TIKR中期模型将Illumina公司2030年12月的股价定为199.38美元,其中包含2025年至2031年5.5%的营收年均复合增长率、22.3%的净利润率和10.3%的每股收益年均复合增长率,这些假设均基于临床耗材的增长轨迹和Illumina公司仅在2025年就实现的180个基点的营业利润率扩张。

Illumina股价在当前水平似乎被低估了,其交易价格约为2026年共识每股收益的23.6倍,而该模型意味着到2030年的目标股价为199美元,总回报率为64.9%。

对于 Illumina 来说,真正的问题是,在研究支出持续低迷的情况下,临床量的增长能否支撑其理论。在 120.93 美元的股价中,临床量增长有限,而科研支出持续低迷。

低估值/高估值

低度假设和高度假设在两个变量上存在分歧:研究市场的复苏速度和临床耗材的扩张速度,管理层在指导意见中对这两个变量都进行了量化。

低估值(到 2030 年为 163.17 美元 | 5.0% 的收入年复合增长率 | 34.9% 的总回报率)

- 到 2026 年及以后,研究耗材的年增长率将保持中高个位数,NIH 资金的不确定性将继续抑制学术仪器的投放量

- NovaSeq X 的投放量保持在每季度 50 到 60 台,但随着安装基础的成熟和转换效应的消散,临床耗材的增长速度从 20% 减慢到较低的两位数

- SomaLogic 将 2026 年的每股收益摊薄 0.18 美元,2027 年之前的收入贡献有限,给利润率改善带来压力

- 罗氏在两三年内占据 10%至 15%的可处理研究全基因组市场,减缓了 Illumina 高通量的增长速度

- 2026 年收入达到 45.4 亿美元,处于指导目标的低端,营业利润率的扩张幅度仅限于 130 个基点

高案例(到 2030 年达到 237.34 美元 | 6.1% 的收入年复合增长率 | 96.3% 的总回报率)

- 美国国立卫生研究院(NIH)预算明晰,2026 年下半年研究支出增加,中型通量耗材恢复持平或小幅增长,并支持每季度超过 60 台仪器的投放量

- 随着肿瘤 MRD 和遗传疾病领域加速采用全基因组测序技术,临床耗材保持中位数增长,从而推动每台仪器测序强度的提高

- TruPath Genome(每个基因组上市价格为 395 美元,2026 年 2 月推出)通过消除文库预处理准备工作,在临床全基因组工作流程中占据了一定份额,其结构性成本优势是罗氏 AXELIOS 在工作流程简易性方面无法比拟的。

- 按计划,SomaLogic 集成将在 2026 年贡献 1.5% 至 2.0% 的收入增长,蛋白质组学与现有 NGS 客户群的交叉销售开始获得牵引力

- BioInsight Billion Cell Atlas 制药合作伙伴关系(阿斯利康、默克、礼来)从 2027 年开始转为订阅收入合同,管理层预计新的多组学和数据计划将带来 1%-2%的增长

您是否应该投资 Illumina 公司?

真正了解的唯一方法就是亲自查看数据。TIKR 允许您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 ILMN 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Illumina, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 ILMN 股票 → 免费使用专业工具分析 TIKR 上的 ILMN 股票 → 免费使用专业工具分析 TIKR 上的 ILMN 股票。