纽柯股票的关键统计数据

- 52 周区间: 105.9 美元至 196.9 美元

- 当前价格: 186.1 美元

- 市场平均目标价: 186.4 美元

- 最高目标价:210 美元

- TIKR 模型目标(2030 年 12 月):239.3 美元

发生了什么?

纽柯公司(NUE)是北美产能最大的钢铁生产商,自 2020 年以来斥资 200 亿美元对其钢铁厂进行现代化改造,正在进入结构性盈利拐点。

该公司公布的 2025 年第四季度调整后每股收益为 1.73 美元,低于一致预期的 1.91 美元,原因是滞后的板材合同价格阻碍了本该是销量恢复的季度--该股目前的交易价格为 186.12 美元,比其 52 周最高点 105.92 美元高出不到 1%。

杰富瑞(Jefferies)和富国银行(Wells Fargo)都在 4 月初上调了纽柯的目标股价,其中富国银行将目标股价上调至 194 美元,并重申了增持评级,理由是美国钢铁市场自给自足,目前受到 50%进口关税的保护。

进入 2026 年的钢厂积压量同比增长了 40%,这是一个切实的信号,表明需求方面正在赶上纽柯的产能建设。

2025 年第一季度每股摊薄收益为 0.77 美元,与去年同期相比增长了 3 倍多。

首席执行官莱昂-托帕利安(Leon Topalian)甚至在2025 年第四季度的财报电话会议上表示:"进入今年,我们的积压订单创下历史新高,钢厂业务同比增长近 40%,钢铁产品业务同比增长 15%,"创纪录的结构性订单深度与纽柯持续的非住宅和基础设施业务息息相关。

展望三至五年后,纽柯的西弗吉尼亚薄板厂(定于 2026 年底竣工)、40 亿美元的回购授权、四个新设施在 2026 年达到正息税折旧摊销前利润(EBITDA),以及近期竣工项目预计带来的 5 亿美元的 EBITDA 提升,使该公司有望在西弗吉尼亚达到满负荷运转时,将 2022 年 11 月投资者日的整个周期 EBITDA 目标定为 67 亿美元。

华尔街对 NUE 股票的看法

第四季度的业绩不佳掩盖了更重要的事实:纽柯股票的前瞻性盈利状况正在发生阶跃式变化,而华尔街对其重新定价的速度却很慢。

一致预期显示,纽柯的正常化每股收益将从 2025 年的 7.71 美元加速增长到 2026 年的 12.57 美元(增长 63.1%),这主要得益于板材价格上涨、钢厂计划发货量增加 5%,以及 2025 年竣工的四个资本项目带来的 EBITDA 增量。

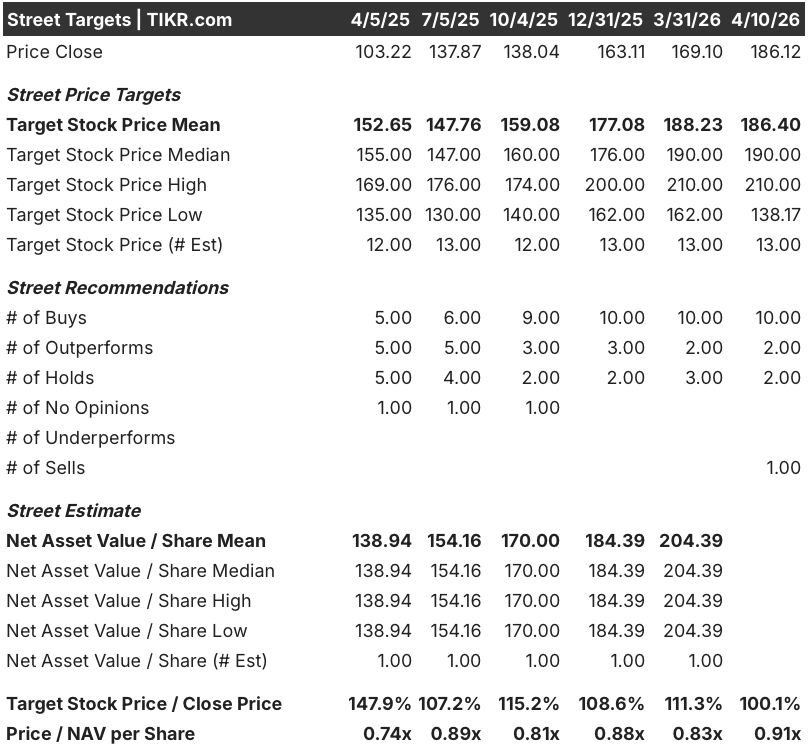

10 位分析师将 NUE 评为 "买入",2 位分析师将其评为 "跑赢大盘",2 位分析师将其评为 "持有",1 位分析师将其评为 "卖出"--平均目标价为 186.40 美元,而当前价格为 186.12 美元。

从 138 美元到 210 美元的价差反映出,在对进口钢铁征收 50%的关税是持久政策还是谈判筹码的问题上存在真正的分歧,而这一问题的答案是决定 2026 年盈利是超过还是低于 12.57 美元共识的唯一变量。

纽柯 2026 年预计每股收益为 12.57 美元,交易价格约为 14.8 倍,而在可比利润扩张时期,5 年历史平均市盈率接近 17 倍,考虑到积压数据支持的盈利加速幅度,纽柯股票似乎被低估了。

风险在于政策逆转:2 月份的一份报告显示,特朗普政府正在审查关税回调,这使得纽柯股价盘中下跌超过 5%,证实了关税的持久性是每一个牛市模型中的承载假设。

需要关注的催化剂是 2026 年第一季度的财报发布:如果超过 2.80 美元的指导上限,再加上板材价格的持续走强,将是盈利拐点已摆脱理论阶段、进入实际阶段的第一个具体证据。

纽柯股票财务状况

纽柯公司的收入在经历了两年的萎缩后,于 2025 年恢复了 5.7%,达到 324.9 亿美元,这两年的萎缩使其收入从 2022 年的 415.1 亿美元降至 2024 年的 307.3 亿美元,建立了一个基础,在此基础上,2026 年的共识预期为 360.8 亿美元,这是四年来最大幅度的收入加速。

毛利润从 2022 年的 125.3 亿美元(毛利率 30.2%)下降到 2025 年的 39.1 亿美元(毛利率 12.0%),压缩了近 19 个百分点,这也解释了为什么尽管公司具有规模优势,但 2024 年大部分时间和 2025 年初的股价都在 103 美元到 138 美元之间波动。

营业收入也是如此,从 2022 年的 104.1 亿美元(营业利润率 25.1%)下降到 2025 年的 26.6 亿美元(营业利润率 8.2%),但 2026 年第一季度的走向才是重点--受板材价格上涨和四个新竣工工厂产量提升的影响,第一季度每股收益指导值为 2.70 美元至 2.80 美元,这意味着营业收入正在以年度图表尚未显示的方式连续增长。

值得指出的紧张局势是:毛利率在三年内从 30.2% 压缩到 12.0%,虽然 2026 年的收入恢复是真实的,但要将毛利率恢复到接近历史峰值,需要持续的关税保护,以及西弗吉尼亚州高价值汽车板和镀锌板产量的全面提升(目标是在 2026 年底投产)。

估值模型说明了什么?

TIKR 模型的中期目标值为 239.30 美元,是建立在 2030 年前 4.1% 的收入年复合增长率和 8.3% 的净利润率基础之上的,这两个假设都是保守的,因为纽柯新投产的四个工厂预计仅在 2026 年就将增加约 5 亿美元的息税折旧摊销前利润,而西弗吉尼亚州的汽车和镀锌板生产线则代表了历史利润率曲线未能完全捕捉到的溢价产品组合变化。

纽柯目前的股价似乎被低估了,其交易价格约为 2026 年共识每股收益的 14.8 倍,而 TIKR 模型在保守的增长投入下意味着 5 年的总回报率为 28.6%--只有在西弗吉尼亚州达到运行率之前,盈利加速停滞或关税政策发生重大逆转时,这一差距才会缩小。

纽柯股票的核心问题不在于盈利是否会在 2026 年恢复--积压数据和第一季度的指导意见使这一点几近确定--而在于 2026 年的拐点是关税驱动的一年期事件,还是建立在优质产品组合、进口替代和经营杠杆基础上的结构性更高盈利底线的开始。

低估值:196.20 美元

- 收入年复合增长率保持在 3.7%;净利润率仅为 7.8

- 关税回调(2 月份报告称正在审查中)抑制热轧卷价格回落至 800 美元/吨,限制了板材部门的定价能力

- 西弗吉尼亚州的增产速度低于预期;2025 年的运营前成本为 4.96 亿美元,到 2027 年仍处于较高水平

- 2026 年净利润每股收益为 12.57 美元或低于共识水平;市盈率保持在 14-15 倍之间

- 到 2030 年,内部收益率为 1.1%/年:总收益率几乎没有超过通货膨胀率

中间方案:239.30 美元

- 2026 年收入达到 360.8 亿美元(增长 11.0%),装运量增长 5%,板材价格持续高于 900 美元/吨

- 2026 年上半年,四个已完成资本项目带来的 5 亿美元息税折旧摊销前利润开始增长;莱克星顿和金曼螺纹钢微型轧机的息税折旧摊销前利润在第一季度末达到正值

- 西弗吉尼亚州于 2026 年底如期投产,镀锌产能达到 100 万吨,并新增了一个汽车外露客户群

- 正常化后的每股收益在 2026 年达到 12.57 美元,2027 年达到 13.88 美元;40 亿美元的回购授权缩减了以 186 美元价格计算的股票数量

- 到 2030 年的内部收益率为每年 5.5%:总收益率为 28.6

最高价:283.32 美元

- 净利润率扩大至 8.6%;由于 7 月份的 USMCA 重新谈判使关税得以维持,且进口份额持续低于 15%,收入年复合增长率达到 4.5

- 西弗吉尼亚州的全面投产加速了纽柯的板材结构向汽车和家电领域延伸,这些领域是电弧炉生产商以前没有参与竞争的领域,也是结构性溢价的领域

- 息税折旧摊销前利润(EBITDA)接近 2022 年 11 月 "投资者日 "上提出的 67 亿美元的整个周期目标;市盈率在同等增长的情况下接近 17 至 18 倍的历史平均水平

- 到 2030 年的内部收益率为每年 9.3%:总收益率为 52.2

您是否应该投资纽柯公司?

要想知道答案,唯一的办法就是亲自查看相关数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 NUE 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪纽柯公司。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 NUE 股票 → 免费使用专业工具分析 TIKR 上的 NUE 股票 → 免费使用专业工具分析 TIKR 上的 NUE 股票