百思买股票的关键统计数据

- 52 周区间: 59 美元至 85 美元

- 当前价格: 62 美元

- 市场平均目标价: 73 美元

- 最高目标价:90 美元

- TIKR 目标模型(2031 年 1 月):$96

发生了什么?

美国最大的专业消费电子产品零售商百思买(Best Buy,BBY)正在经历多年来最受争议的投资故事,因为高盛(Goldman Sachs)在 4 月 14 日罕见地将百思买的股票评级双双下调至卖出,将百思买的股价逼近其 59.16 美元的 52 周低点。

高盛分析师凯特-麦克沙恩(Kate McShane)列举了一个具体的近期风险:由于人工智能的发展拉走了消费电子产品的供应,导致内存组件价格飙升,预计这将压缩利润空间,并在未来几个月内推高笔记本电脑和电脑的价格。

百思买刚刚公布的 26 财年第四季度调整后每股收益为 2.61 美元,比共识值 2.47 美元高出 5.7%,同时 26 财年净利润增长 15.3%,达到 10.7 亿美元,营收为 416.9 亿美元。

第四季度业绩的增长主要得益于百思买广告(Best Buy Ads)和第三方卖家平台 Marketplace,前者是公司的零售媒体业务,26 财年的广告总收入略高于 9 亿美元,增长超过 7%;后者仅在第四季度就创造了约 3 亿美元的国内商品总价值。

首席执行官科里-巴里(Corie Barry)在第四季度财报电话会议上表示:"对内存组件需求的增加推动了成本上升和供应的不确定性。

平台业务是高盛下调评级可能掩盖的结构性问题:百思买将 27 财年的毛利率提高了约 30 个基点,这主要得益于广告和市场业务的增长,管理层称 27 财年是最后一个主要投资年,之后将在 28 财年和 29 财年开始对营业收入率做出更实质性的贡献。

华尔街对 BBY 股票的看法

高盛下调百思买股票评级重塑了其盈利表现:百思买股票在第四季度的利润表现非常出色,但进入 27 财年后的问题是,内存通胀是否会侵蚀抵消广告和市场投资周期的产品利润率。

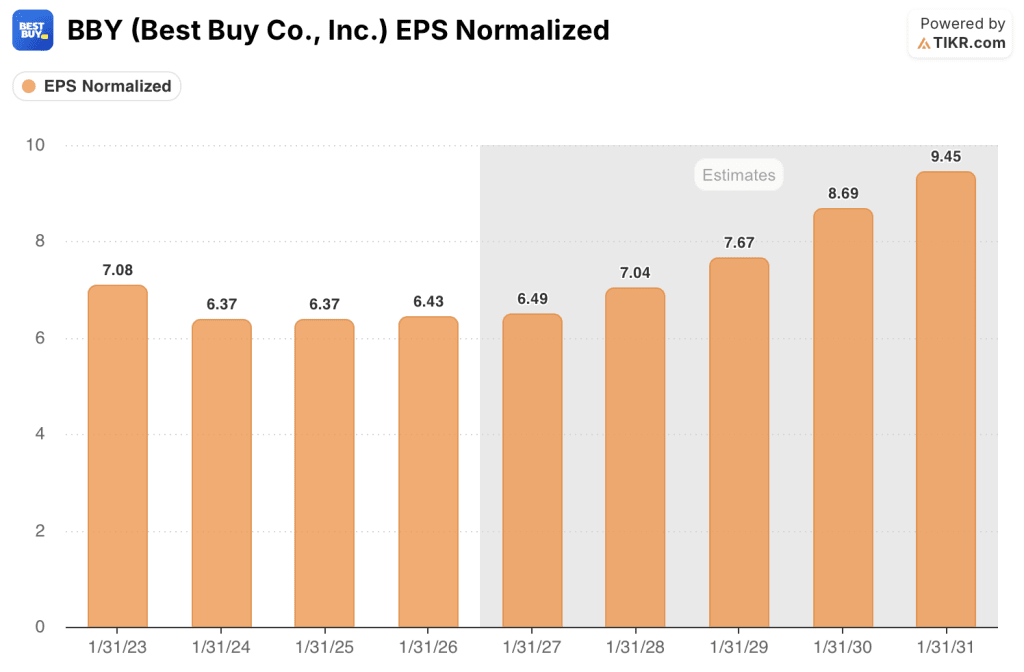

BBY 每股收益正常化预计将从 26 财年的 6.43 美元增长到 27 财年的 6 美元左右,基本持平,然后在 28 财年加速增长到 7 美元左右,在 29 财年增长到 8 美元左右,这一增长轨迹是由广告和市场从当前投资阶段达到营业收入贡献所推动的。

分析师们对百思买股票的一致看法不一:7 位分析师将百思买股票评级为 "买入 "或 "跑赢大盘",16 位持股,2 位评级为 "跑输大盘 "或 "卖出",平均目标价为 73 美元,这意味着百思买股票将从 62.06 美元上涨约 18%,因为华尔街正等待着看内存方面的不利因素是第一季度的事件,还是多季度的盈利拖累。

高盛给出的 59 美元的街市最低价与 90 美元的街市最高价之间的价差准确地定义了这场争论:熊市需要内存成本在第二季度和第三季度大量流出,而牛市则需要广告和市场毛利贡献来消化产品利润率压力。

百思买的股价约为远期收益的 9.6 倍,而五年平均远期市盈率接近 12 倍,随着广告平台规模的扩大,预计到 28 财年每股收益的年复合增长率约为 8%,相对于百思买自身的历史及其新利润流带来的增长前景,百思买的股价似乎被低估了。

百思买目前是 RGB 电视技术的全国独家零售合作伙伴,该技术将于 27 财年中期推出,百思买与所有主要电视机供应商建立了合作关系,管理层称这是自 2013 年 OLED 上市以来最重要的家庭影院创新技术,为家庭影院产品的复苏提供了催化剂,而高盛的降级并未充分考虑到这一点。

如果内存通胀比预期更严重,计算产品的利润率可能会低于 27 财年指导中的持平假设,从而压缩每股收益,使其处于 6.30 美元至 6.60 美元区间的低端,并有可能打破牛市行情。

预计 5 月份公布的 27 财年第一季度可比销售额和毛利率结果是值得关注的关键数据点:管理层指导该季度可比销售额同比增长约 1%,毛利率同比增长约 10 个基点,实际结果将证实或否认内存是否可控。

百思买股票财务数据

百思买 26 财年实现营业收入 17.7 亿美元,营业利润率为 4.2%,营业收入为 416.9 亿美元,营业收入同比增长 2.0%,原因是成本控制抵消了几乎持平的顶线。

毛利润是利润表中最重要的细节:广告和市场佣金抵消了较低的产品毛利率和较多的促销活动,使毛利率趋于稳定。

运营杠杆的轨迹虽然不大,但却是真实的:BBY 将 SG&A 从 22 财年的 85.4 亿美元减少到了 26 财年的 75.9 亿美元,同时基本保持了收入规模,近 10 亿美元的结构性成本削减保护了营业收入,即使产品利润率在短期内面临内存通胀的压力。

估值模型说明了什么?

TIKR 中期模型的收入年均复合增长率约为 1.3%,到 31 财年的净利润率为 3.5%,目标价约为 96 美元,这意味着在大约五年的时间里,总回报率为 54%,年化回报率为 9%,这一回报率假定 Ads 和 Marketplace 从 28 财年开始从投资阶段的拖累转变为营业收入的贡献者。

百思买的远期每股收益约为 6 美元,市盈率约为 9.6 倍,而五年平均市盈率接近 12 倍,随着平台业务退出投资周期,百思买的股价有明显的重估催化剂,相对于其自身的盈利历史,百思买的股价被低估了。

对于百思买投资者来说,核心问题在于记忆通胀是第一季度的 "减速带",还是推迟广告和市场回报的多季度利润率事件。 牛市和熊市的起点数据相同,但终点却大相径庭。

牛市案例:

- 内存通胀在 27 财年第一季度达到顶峰,并随着供应的调整而放缓;百思买的指导范围-1% 到 +1%的比较保持不变

- 百思买广告在 27 财年的销售总额达到约 10 亿美元,增长约 10%,现场库存组合增长,推动利润率增长

- 作为全国独家合作伙伴,在 27 财年中期推出 RGB 电视,推动了家庭影院收款的恢复,而家庭影院是对收款影响最大的一个品类

- 随着 1100 多家卖家规模的扩大,市场 GMV 每季度大幅增长超过 3 亿美元;27 财年成为 28 财年营业收入贡献开始前的最后一个主要投资年

- 随着平台盈利能力的显现,市盈率从约 9.6 倍升至接近 11-12 倍,从而带来 30%-40% 的价格升值

熊市:

- 内存成本上涨持续到 27 财年第二季度和第三季度,使产品利润率低于指导意见中的持平假设,并将每股收益压缩至 6.30 美元或以下

- 由于价格上涨导致消费者预算受限,已连续八个季度增长的计算比较在第二季度转为负增长,从而消除了 BBY 的主要比较驱动力

- 事实证明,高盛将目标股价定为 59 美元是正确的;由于 27 财年预期下调,该股股价跌至 52 周低点 59.16 美元。

- 27 财年广告和 Marketplace 的毛利率加起来仍只有 30 个基点,不足以抵消产品利润率的恶化,从而将营业利润率复苏论推迟了一年

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜 → 您是否应该投资百思买公司?

您应该投资百思买公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 BBY 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪百思买公司。无需信用卡。只需您自己决定所需的数据。