泰瑞达股票的关键统计数据

- 52 周区间: 68 美元至 373 美元

- 当前价格: 367 美元

- 市场平均目标价: 325 美元

- 最高目标价:400 美元

- TIKR 模型目标(2030 年 12 月):612 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → TIKR 的目标是什么?

发生了什么?

泰瑞达(TER)是全球最大的半导体自动测试设备供应商,随着人工智能驱动的芯片需求充斥其订单簿,该公司已成为人工智能建设中最明显的基础设施游戏,股价从 52 周低点 68.24 美元上涨至 365.51 美元,涨幅超过 400%。

该公司公布的 2025 年第四季度营收为 10.8 亿美元,同比增长 44%,超出 9.73 亿美元的一致预期,这主要得益于人工智能计算芯片、高带宽内存和网络组件测试需求的激增。

人工智能相关需求推动泰瑞达第四季度营收占比超过60%,高于第三季度的约40%至50%,原因是超大规模企业加快了数据中心建设,推动芯片制造商以前所未有的速度扩大测试能力。

2026 年第一季度的业绩预期令市场震惊:管理层预期收入为 11.5 亿至 12.5 亿美元,比分析师预计的 9.34 亿美元高出约 34%,这将创下新的季度历史纪录,同比增长 75%。

泰瑞达首席执行官格雷格-史密斯(Greg Smith)在 2025 年第四季度财报电话会议上表示:"泰瑞达的定位是在未来几年将强劲增长的市场中实现优于市场的增长,"他将这一前景与自动测试设备 TAM 联系在一起,管理层预计该 TAM 将从 2025 年的约 90 亿美元增长到中期的 120 亿至 140 亿美元。

泰瑞达在公布第四季度财报的同时还公布了长期目标模型,预计在TAM完全成熟时,泰瑞达的营收将达到约60亿美元,非美国通用会计准则下的每股收益为9.50美元至11.00美元,这意味着在同一规划范围内,泰瑞达的营收基数将是2025年的近2倍,每股收益是2025年的2.5倍。

支撑这一模式的是泰瑞达收入结构的转变:2023年,计算收入仅占SoC(片上系统)测试收入的10%,而到2025年底,计算收入占比接近50%,同比增长90%,因为公司占据了服务于最大人工智能芯片超级计算机的VIP(垂直集成平台)计算市场约50%的份额。

泰瑞达的协作机器人部门 Universal Robots 于 3 月份推出了 UR AI Trainer 与 Scale AI,该系统旨在捕捉模仿学习数据,以便在生产环境中部署的相同硬件上训练物理 AI 模型,从而在半导体测试之外增加了第二个与 AI 相关的增长载体。

查看华尔街在市场其他投资者涌入之前提升股票评级的确切时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 TER 的看法。

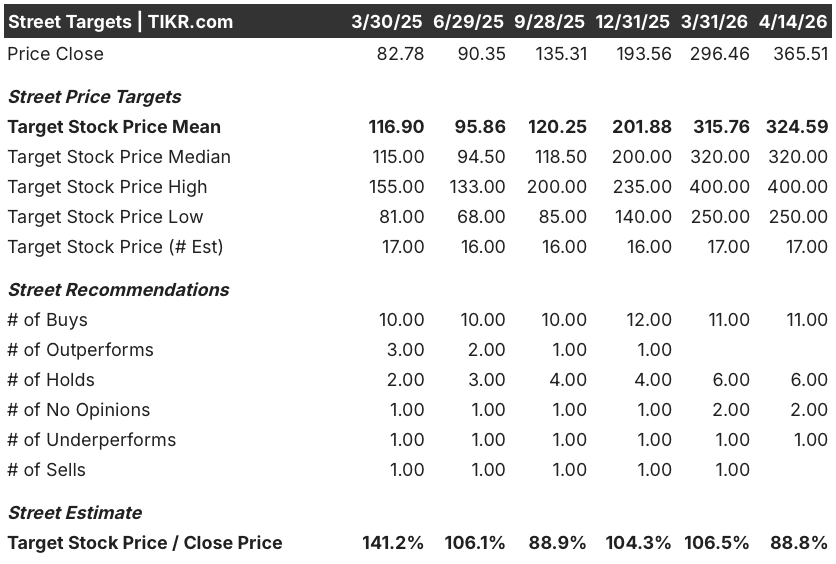

华尔街对 TER 股票的看法

第四季度业绩的增长和第一季度业绩指引的上调证实了损益表一直在悄然发生的变化:泰瑞达不再是一家受制于手机升级周期的周期性半导体设备公司,而是一家以创纪录的产量和结构性更高的需求能见度运行的人工智能基础设施供应商。

泰瑞达在 2025 财年的正常化每股收益达到 3.96 美元,同比增长 23%,目前市场一致预计其 2026 财年的每股收益约为 6.26 美元,同比增长 58%,原因是该公司第一季度的业绩指引创下新高,而且其首席执行官将人工智能需求的持续激增形容为 "4 季度的繁荣",到 2026 年年中仍在全力运行。

11 位分析师对 TER 持买入评级,6 位持中性评级,1 位持看淡评级,平均目标价为 324.59 美元,比该股 365.51 美元的收盘价低 11%。

分析师的分歧值得关注:市场最高目标价位为 400 美元,预计人工智能需求将持续走强,而最低目标价位为 250 美元,反映了计算需求消化速度快于管理层多季度繁荣时间表所暗示的下行情景,这使得第二季度指导意见成为最明确的信号,表明哪一端被证明是正确的。

2026 年的每股收益共识接近 6.26 美元,而股价为 365.51 美元,泰瑞达的交易价格约为远期收益的 58 倍,在应用 58% 的每股收益增长率之前,这一倍数显得捉襟见肘:泰瑞达的 PEG 接近 1.0,其主导 ATE 平台正在进入多年的人工智能基础设施建设阶段,相对于其创纪录的积压订单带来的复合收益,泰瑞达的股价似乎被低估了。

值得注意的是一个真正的观念转变:管理层表示,2026 年第一季度超过 70% 的收入是由人工智能驱动的,这一比例从第三季度的 40% 左右上升到第四季度的 60% 以上,再到第一季度的 70% 以上,这一连续加速使得将其视为峰值周期的说法在结构上难以成立。

如果人工智能数据中心资本支出的压缩速度快于 Nvidia 自身的多年需求信号,那么泰瑞达的收入高度集中在少数超级分频器项目上,就会对 2026 年的预期和 60 亿美元的长期模式产生重大不利影响。

泰瑞达将于 4 月 28 日召开的 2026 年第一季度财报电话会议值得关注:最重要的数据是第二季度的收入指导与第一季度创纪录的 11.5 亿美元至 12.5 亿美元之间的差距,以及对人工智能需求组合比例的任何更新,以此作为对当前周期是否有进一步发展的方向性解读。

泰瑞达股票财务数据

泰瑞达的营收从 2024 财年的 28.2 亿美元攀升至 2025 财年的 31.9 亿美元,增幅达 13.1%,这标志着该公司在连续两年营收萎缩(与 2021 财年的峰值相比总计萎缩 28%)后恢复增长。

复苏并非表面现象:2025 财年,TER 的营业收入达到 6.8 亿美元,比 2024 财年的 5.5 亿美元增长了 24.8%,这是因为计算驱动的收入结构转变产生了利润率更高的测试需求,从而抵消了研发和 SG&A 费用的持续投入。

泰瑞达的运营杠杆轨迹更引人注目:从 2023 财年 19.3% 的运营利润率低谷到 2025 财年的 21.4%,泰瑞达仅靠销量恢复就重建了利润率,同期总运营支出从 10.2 亿美元增长到 11.7 亿美元,而运营收入比低谷时增长了一倍多。

估值模型说明了什么?

TIKR 的中期估值模型将 TER 的目标股价定为 612 美元,这意味着总回报率将从目前的水平提高 67%,到 2030 年的收入复合年增长率约为 14%,净利润率将扩大到 24%,管理层自己的长期模型也证实了这一假设,即 ATE TAM 成熟时的收入目标为 60 亿美元,每股收益目标为 9.50 美元至 11.00 美元。

泰瑞达股票的价格为 365.51 美元,预计 2026 年每股收益增长 58%,管理层发布的盈利模式达到了十年来的最高水平,相对于其人工智能驱动的积压产品现在明显建立起来的复合盈利能力,泰瑞达股票的价值被低估了。

泰瑞达股票的核心矛盾不在于人工智能需求是否真实。而是在下一波复杂性驱动的测试需求到来之前,当前的繁荣是否会压缩成急剧的消化,以维持较高的收入基础。

低位情况:583 美元(总回报率 59%) ATE TAM 不断增长,但 2026 年下半年的消化比预期更难,收入增长被压缩到管理层预期范围的低端。收入年均复合增长率约为 13%,净利润率保持在 23% 附近,市盈率增幅很小。TER 仍在增加,但通往 60 亿美元收入的道路超出了中期规划范围。

中期案例:783 美元(总回报率 114%) 管理层的长期模式基本按计划执行。收入年增长率约为 14%,净利润率扩大到 24%,2026 年上半年获得商用 GPU 资格,在 40 多亿美元的计算市场中开启了一个新的份额增长周期。ATE TAM 在该模型的时间框架内达到 120 亿至 140 亿美元,而 TER 则获得其预计的 60 亿美元份额。

高案例:1,024 美元(总回报率 180%)人工智能基础设施建设加速,超过了当前的超级分频器资本支出承诺,联合封装光学器件推动了网络领域新一轮的测试强度浪潮,随着更多超级分频器 ASIC 项目的加速,TER 获得的 VIP 计算份额大幅超过 50%。收入年复合增长率达到 16%左右,利润率接近 26%,9.50 美元至 11.00 美元的长期每股收益目标提前实现。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资泰瑞达?

您应该投资泰瑞达公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 TER 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪泰瑞达公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。