摩托罗拉股票的关键统计数据

- 52 周区间: 359 美元至 492 美元

- 当前价格: 440 美元

- 平均目标价: 505 美元

- 最高目标价:540 美元

- TIKR 模型目标(2030 年 12 月):626 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多只股票的清晰、有数据支持的答案 → TIKR 的目标是什么?

发生了什么?

关键任务通信和公共安全技术公司摩托罗拉解决方案公司(MSI)以创纪录的收入、创纪录的营业利润率和重启 2026 年增长辩论的积压数据,结束了公司历史上最好的财政年度。

第四季度净销售额达到 33.8 亿美元,同比增长 12%,超出分析师预期,非美国通用会计准则每股收益 4.59 美元,超出共识 5.5%。

微星科技的业绩表现是结构性而非季节性的,其期末积压订单达 157 亿美元,同比增长 10 亿美元,创公司历史最高纪录,其中仅第四季度的产品订单就达 24 亿美元,同比增长 5 亿美元。

MSI 还在 1 月份推出了首批两款公共安全人工智能辅助套件,这些基于角色的软件包面向 911 调度员和急救人员,将转录、翻译、报告撰写和计算机辅助调度 (CAD) 自动化集成到一个平台中,每用户每月售价 99 美元。

Silvus Technologies 是摩托罗拉解决方案公司在 8 月份以 44 亿美元收购的专注于国防领域的移动特设网络(MANET)无线电子公司,该公司在 2025 年实现了 5.7 亿美元的收入,目前正朝着 2026 年实现 6.75 亿美元的目标迈进,比一个季度前发布的指导性目标上调了 7500 万美元。

公司董事长兼首席执行官格雷格-布朗(Greg Brown)在2025年第四季度财报电话会议上表示:"第四季度是一个非凡的季度,两个部门的收入均创历史新高,营业利润和营业利润率也创历史新高。

MSI 对 2026 年全年的预期是,收入约为 127 亿美元,非美国通用会计准则下的每股收益介于 16.70 美元和 16.85 美元之间,盈利继续保持两位数增长,其中指挥中心软件预计增长 15%,软件和服务增长 10%至 11%,Silvus 正在加速其国防和无人系统漏斗的发展。

华尔街对微星股票的看法

创纪录的积压订单和第四季度的超预期表现并不是重点,重点是微星科技的平台战略经过五年的发展,已经建立起了一种将硬件周期转变为复合软件专营权的经常性需求。

微星2025年的正常化每股收益增长了11%,达到15.38美元,目前的共识是2026年每股收益约为17美元,2027年每股收益约为18美元,这一轨迹得到了Assist Suites平台推广和正在进行的APX NEXT设备更新周期的支持,到年底,付费用户将从2025年年底的20万增加到30万。

覆盖该股的 15 位分析师中有 13 位买入、5 位跑赢大盘、2 位持有,这反映出随着积压正常化的担忧被证明是多余的,市场对该股的一致看法已变得更加坚定;平均目标股价为 505 美元,意味着大约 15% 的上涨空间,华尔街将关注 Assist Suite 的采用速度和 Silvus 订单流,以确定目标股价是否会走高。

从 470 美元到 540 美元的极端价差反映了一场真正的争论:低端价位是关税逆风和思尔沃思乌克兰集中度风险,而高端价位则押注于指挥中心的加速增长,以及 2 月份 SVX 和 CommandCentral DEMS 获得 FedRAMP 高级认证后的联邦销售增长。

摩托罗拉股票的定价约为 2026 年共识每股收益的 26 倍,而五年历史前瞻市盈率范围一般在 30 倍至 35 倍之间,同时实现了连续第五年两位数的盈利增长,并预计今年的营业利润率将再扩大 100 个基点,相对于积压和平台数据支持的复合盈利状况,摩托罗拉股票的价值似乎被低估了。

风险在于 2026 年上半年的关税风险,管理层量化了 6000 万美元的额外不利因素,主要集中在第一季度,如果定价行动和供应商多元化不能完全抵消,可能会对近期利润率造成压力。

催化剂是 Command Center 的第一季度收入报告,管理层在报告中明确表示,由于实施时机的原因,全年增长将高于 15%的目标。

摩托罗拉解决方案股票财务数据

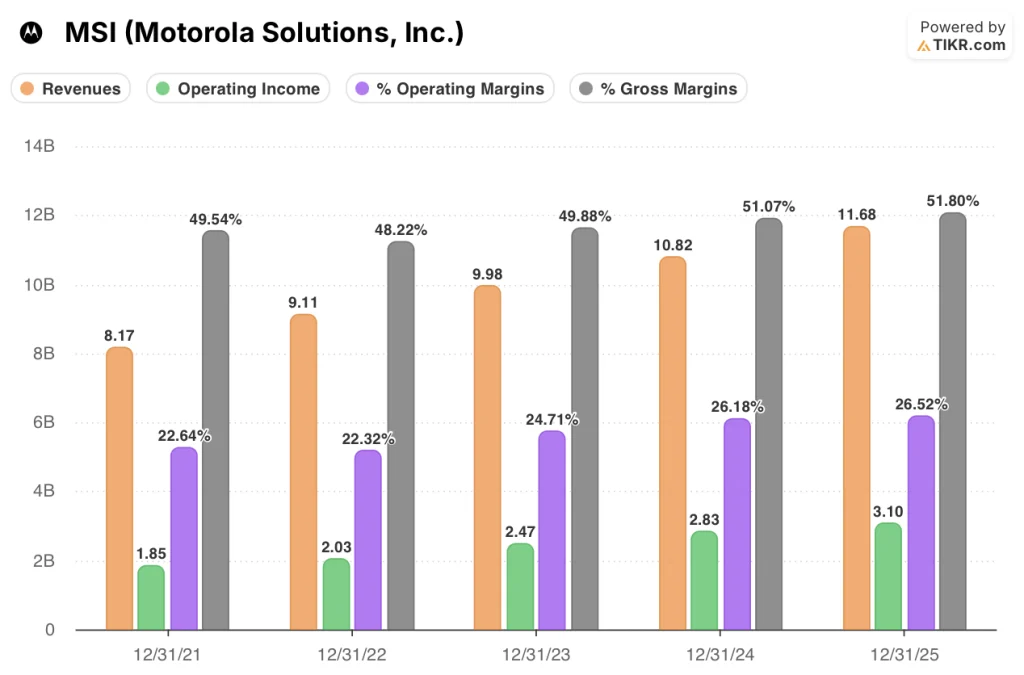

摩托罗拉解决方案公司的收入从 2021 年的 81.7 亿美元增长到 2025 年的 116.8 亿美元,五年复合增长 43%,主要得益于其产品和软件与服务部门持续的中高个位数年增长率。

经营杠杆的故事比收入线更引人注目:同期,微星的营业收入从 18.5 亿美元增至 31.0 亿美元,营业利润率从 2021 年的 22.6% 攀升至 2025 年的 26.5%,四年内增长了 390 个基点,因为软件和服务的组合发生了有利的变化。

毛利率也是如此,从 2021 年的 49.5% 增长到 2025 年的 51.8%,这一增长反映了软件和服务收入比例的上升,2025 年软件和服务收入的营业利润率为 32.5%,预计 2026 年将增长 10%-11%。

估值模型说明了什么?

TIKR 的中值模型将 MSI 的目标价定为 626 美元,这意味着大约五年内的总回报率为 42%,年化收益率约为 8%,其驱动力是 5%的远期收入年均复合增长率假设和从 21.9% 增长到约 23% 的净利润率,这两项投入都以 Assist Suite 经常性收入的推出和 Silvus 在 2026 年达到 6.75 亿美元为基础。

微星科技的股价约为远期收益的 26 倍,而连续五年的两位数每股收益复合增长率和 157 亿美元的积压订单则意味着更高的倍数,因此摩托罗拉股票在当前水平似乎被低估了。

问题的关键不在于微星能否保持平台驱动型增长,而在于市场对这家已悄然从硬件周期转型为软件复合型企业的重新估值速度有多快。

必须做对的事

- 在年底 30 万 APX NEXT 付费用户的支持下,Command Center 在 2026 年保持 15%的增长率,Assist Suite 的采用率为每用户每月 99 美元

- 由于北约盟国和美国联邦客户对防务和无人系统的需求抵消了乌克兰订单流量的放缓,思尔沃思达到或超过了 2026 年 6.75 亿美元的收入目标

- 尽管受到内存成本的影响,但毛利率仍保持在 51.8% 或以上,这得益于软件和服务组合的持续转变,目前软件和服务占总收入的 38

- 预计将于 2026 年转化为收入的 48 亿美元积压订单如期交付,第一季度产品订单连续第四个季度保持两位数增长

可能出现的问题

- 2026 年第一季度集中出现的 6000 万美元关税逆风增量证明比管理层预测的更大或更持久,从而使运营利润率低于指导的 100 个基点的扩张目标

- Silvus的收入过度依赖乌克兰(第四季度的增长 "主要由乌克兰带动"),任何停火方案都可能在北约国家的需求完全抵消之前减少近期订单流

- APX NEXT 用户数量增长至 30 万,但未达到年底目标,从而使指挥中心软件的增长速度低于 15%的指导增长率,并压缩了多重重新评级的论据

- Axon Enterprise 在人工智能驱动的公共安全软件层的竞争加剧,Assist Suite 的定价或采用率面临压力。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利预测和营收惊喜 → 您是否应该投资摩托罗拉解决方案公司?

您应该投资摩托罗拉解决方案公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 MSI 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪摩托罗拉解决方案公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 MSI 股票 → 免费使用专业工具分析 TIKR 上的 MSI 股票 → 免费使用专业工具分析 TIKR 上的 MSI 股票。