Lowe's 的主要统计数据 股票

- 过去一周表现:-3

- 52 周区间:206 美元至 281 美元

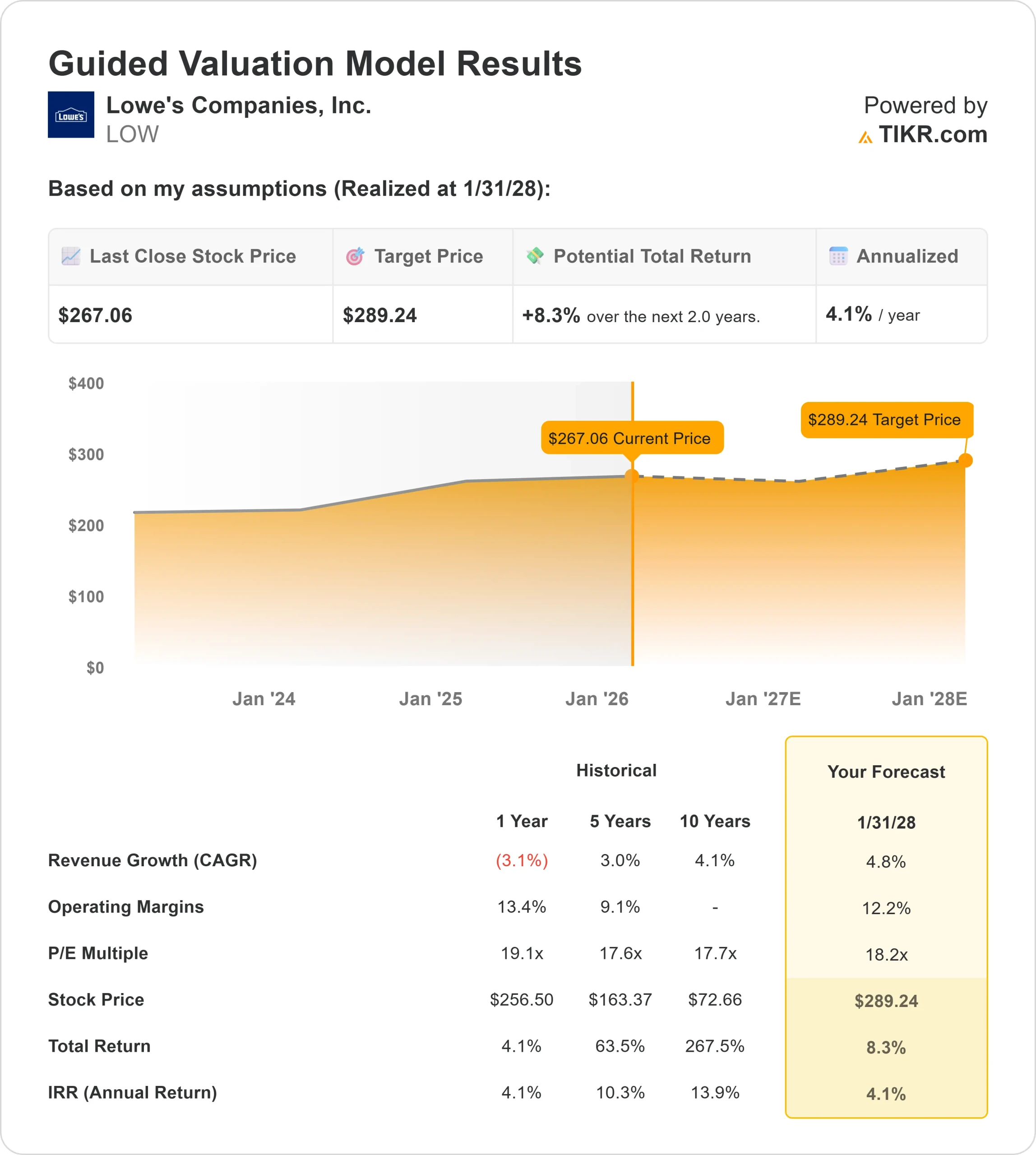

- 估值模型目标价: 289 美元

- 隐含上升空间:2.0 年 8.3

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对您最喜爱的股票(如 Lowe's Companies)进行估值 >>>

发生了什么?

劳氏公司股价在过去一周下滑了约 3%,在难以吸引持续的买盘兴趣并跌破近期高点后收盘下跌。

股价疲软反映了市场对近期家居装修需求的持续谨慎,尤其是对大型随意装修项目的需求。

较高的利率和房屋成交量的放缓仍然是大额消费的不利因素,对整个家装领域的情绪造成压力。

在此期间,分析师的活动依然活跃,但喜忧参半。摩根大通维持增持评级,目标价为 300 美元;Evercore ISI 维持 280 美元的目标价,反映出对劳氏长期盈利能力的信心。

与此同时,瑞穗(Mizuho)将目标价下调至 272 美元,奥本海默(Oppenheimer)将目标价下调至 315 美元,这些公司都强调了需求复苏时机的不确定性。这种分歧使估值成为关注焦点,而不是提供短期催化剂。

现在,人们将注意力转移到劳氏即将发布的财报上,可比销售趋势、专业需求和自由现金流生成方面的最新情况可能会重塑人们的预期。

上周的回调似乎是受谨慎定位而非单一负面标题的驱动,因为投资者重新评估了该股的近期前景。

查看分析师对 Lowe's Companies 的增长预测和目标价格(免费) >>>

劳氏公司的价值被低估了吗?

根据估值模型假设,该股票的估值模型如下:

- 收入增长率(年均复合增长率):4.8

- 营业利润率:12.2%

- 退出市盈率:18.2 倍

基于这些输入,模型估计目标价为 289 美元,这意味着在未来2.0 年内,该股将从近期水平上涨8.3%。

未来一年,随着家装需求逐渐正常化,大型项目活动从缓慢的住房周期中恢复过来,劳氏如何有效地稳定可比销售额,将对业绩产生影响。

利润率的表现仍然与定价纪律、供应链效率以及专业和安装服务的组合改善密切相关,这些服务往往能带来更稳定的销量和更强的盈利能力。

现金流的执行仍然是核心,因为在收入疲软的环境下,劳氏持续回购和分红的能力取决于库存控制和经营杠杆。

以目前的水平来看,劳氏公司的价值似乎被低估了,未来的业绩更有可能受到执行力和需求稳定的驱动,而不是短期估值重估的影响。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。