AT&T 股票的主要数据

- 本周表现:11

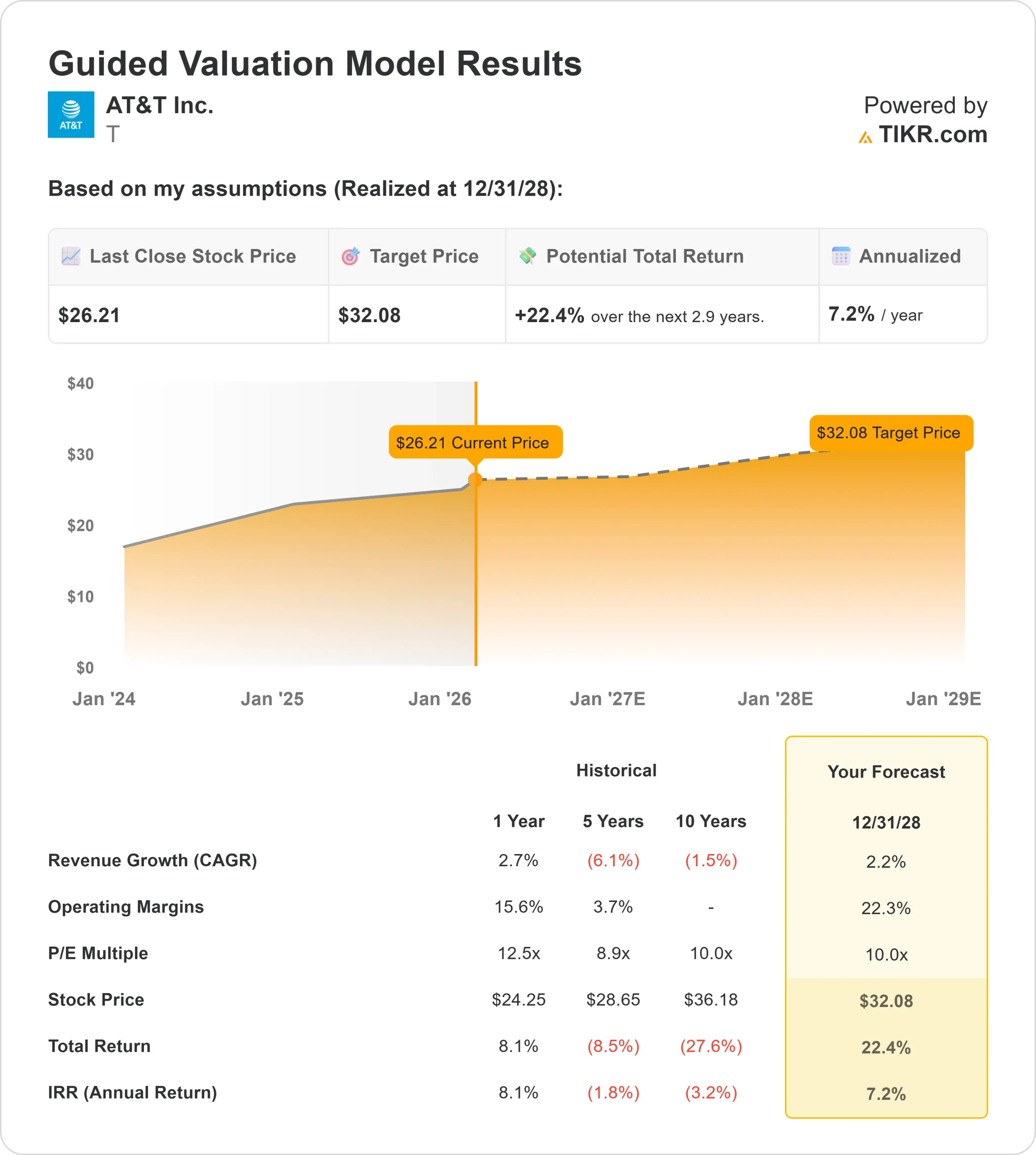

- 52 周区间:23 美元至 30 美元

- 估值模型目标价:32 美元

- 隐含上升空间:2.9 年 22.4

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测,评估您最喜爱的股票(如 AT&T 公司)的价值 >>>

发生了什么?

AT&T Inc.本周股价上涨约11%,在从近期支撑位大幅反弹后,接近近期区间的上限。

这一走势标志着经过一段时间的盘整后势头发生了决定性的转变,并反映了新的买盘兴趣。

由于分析师重申看涨观点,并将目标价维持在当前水平之上,该股走高。

瑞银集团重申了买入评级,KeyCorp 重申了增持评级,Williams Trading 维持了 32 美元的目标价。

此外,高盛(Goldman Sachs)、花旗集团(Citigroup)和摩根士丹利(Morgan Stanley)继续维持买入或增持评级,目标价在 29 美元至 30 美元之间,加强了对当前价格上涨的预期。

这些分析师发出的信号有助于稳定市场情绪,并鼓励买家在该股从近期疲软中回升时重新入场。

由于目标股价远高于本周早些时候的股价,估值支持显然成为股价反弹的驱动力。

目前,市场的注意力正转向AT&T 4 月份的财报,管理层对无线服务收入趋势、光纤扩张进展和自由现金流产生情况的评论将影响市场预期。

本周的走势反映了围绕这些基本面的定位,而不是对单一标题的反应。

查看分析师对 AT&T 公司的增长预测和目标价格(免费) >>> AT&T 价值是否被低估?

AT&T 的价值被低估了吗?

在估值模型假设下,该股票的模型如下

- 收入增长率(CAGR):2.2

- 运营利润率: 22.3

- 退出市盈率: 10.0 倍

基于这些输入,该模型估计目标价为 32 美元,这意味着在未来2.9 年内,该股将从近期水平上涨 22.4%。

在未来一年里,无线服务收入的稳定性可能会对业绩产生影响,其支撑因素是定价纪律和较低的促销强度,而不是激进的用户增长。

光纤扩张仍然是一个重要的驱动因素,因为更高的渗透率会提高每用户的平均收入,同时在更广泛的基础上分摊固定网络成本。

自由现金流的执行是核心,随着光纤投资高峰期的缓和,资本密集度预计会减轻,从而提高资产负债表的灵活性,加强股息的可持续性。

AT&T目前的价值似乎被低估了,未来的表现取决于稳定的现金流交付、光纤货币化和利润率的逐步提高,而不是估值的重新评估。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。