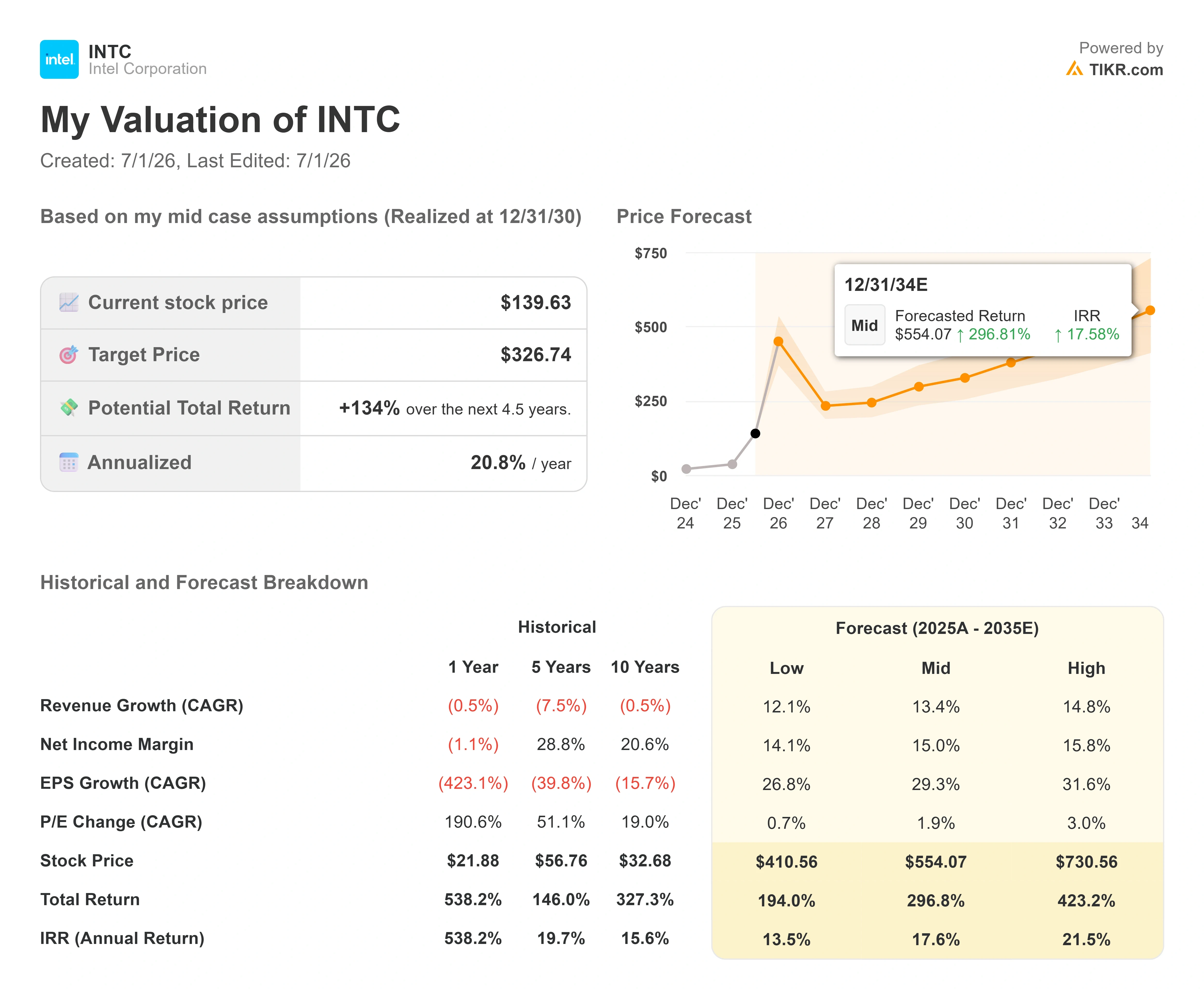

英特尔股票关键数据

- 当前股价:139.63美元

- 目标价(中位数):约327美元

- 市场目标价:约99美元

- 潜在总回报率:约134%

- 年化内部收益率(IRR):约21%/年

- 财报反应:23.60%(2026年4月24日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

英特尔公司 (INTC)6月30日收盘上涨6.01%,报139.63美元,创下约25年来新高,而此次涨势罕见地与头条新闻关系不大,更多源于一家工厂。 在2026年的大部分时间里,英特尔的股价走势主要受政治因素和承诺驱动:传闻中的苹果交易、据称的政府持股,以及层出不穷的合作公告。这使得此前的涨势很容易被视为单纯的“概念股”行情。6月下半月发生的变化在于,这些传闻开始有了实质性的佐证。

最重要的实证于6月16日出炉。在2026年VLSI研讨会上,英特尔代工业务部确认,其18A制程的首个性能升级 版本18A-P已进入风险生产阶段——即大规模量产前的低产量试产阶段。 根据英特尔官方新闻稿,该工艺节点率先实现了时间表管理目标,比原计划提前一年交付,且在相同功耗下性能提升了9%。对于一家多年来与“延误”画上等号的公司而言,按计划推出的工艺节点是头条新闻,而非脚注。

这一里程碑重新定义了整个讨论框架。多头和空头不再争论英特尔是否已实现业务扭转,而是聚焦于发展速度和股价。 2026年,英特尔股价上涨了250%以上,交易价格接近25年高点,而华尔街的平均目标价仍维持在99美元左右,较当前股价低约29%。这一差距正是市场矛盾所在。 要么是华尔街严重低估了这家正处于转折点的企业,要么是市场已经为尚未体现在财报利润中的复苏付出了代价。市场目前尚无法回答的问题很简单:按计划执行是否足以支撑一个连覆盖该股的分析师们仍不愿认可的价格?

为何“执行力”叙事突然变得至关重要

执行力之所以比任何单笔交易都更为重要,是因为英特尔的利润率完全取决于工厂良率。当良率提高时,更多收入将流经主要为固定成本的成本基数;当良率下滑时,整个商业模式就会停滞。因此,管理层最近所说的最重要的一点并非关于苹果。 而是关于这些良率提升的时间表,且这一表态来自首席财务官。

6月2日,英特尔首席财务官大卫·津斯纳(David Zinsner)在美国银行2026年全球科技大会上发言时,向投资者详细解读了英特尔投资者关系材料中的路线图,并表示公司原定于2027年底2027年底的目标,随后又补充了一句令投资者至今仍在反复揣摩的修正声明。“根据我们迄今取得的进展,我们很可能将这些里程碑提前至少一个季度,甚至可能更多,”津斯纳表示。 这一点至关重要,因为英特尔的利润率取决于良率,因此提前实现良率里程碑,也就意味着固定成本的晶圆厂基地将更早地为公司创造收益,而非造成负担。 关于范围,有必要明确一点:津斯纳表示良率里程碑正在提前,但他仍将英特尔代工业务的盈亏平衡目标维持在2027年底,并指出唯一可能推迟这一目标的情况是业务“取得更惊人的成功”以及对新产能的投资。 根据TIKR的估算,过去12个月(LTM) 的自由现金流仍为负值,因此利润率恢复的速度是整个投资论点中的关键变量。

津斯纳还证实,英特尔正将业务导向他所谓的“45法则”,即营收增长率与营业利润率之和达到45。他将其定位为一项跨年度的远大目标,而非对明年的承诺。 但这表明了公司正在解决的问题:追求盈利性增长,而非不计成本的增长。这与那个花了十年时间将营收复合增长率维持在低个位数水平的英特尔截然不同。

大多数投资者忽略的细节在于更远一节的工艺节点。津斯纳表示,英特尔的下一代14A工艺在同等成熟度阶段,已经领先于18A工艺当时的水平。 “若将14A工艺当前的良率和性能指标,与18A工艺在相同发展阶段时的表现进行对比,我们会发现我们已处于领先地位,”他表示。 他将14A描述为一种更标准、更符合行业惯例的设计,应能“照搬”18A过程中汲取的宝贵经验。如果情况属实,这意味着英特尔工艺转型中最艰难的部分可能已经过去,而非还在前方。

6月股价飙升背后的催化剂组合

6月的股价波动并非由单一事件引发,而是多种因素共同作用的结果。6月16日,18A-P工艺的试产顺利完成。两天后的6月18日,特朗普总统表示苹果已同意与英特尔在美国共同设计和制造芯片,尽管两家公司均未正式确认具体条款,但该消息仍推动股价大幅上涨。 美国银行早在6月初就已将该股评级从“跑输大盘”上调至“买入”,目标价定为135美元;随后于6月25日基于2030年芯片市场规模将目标价上调至160美元。 随后在6月30日——即股价收盘上涨6%的那一天——坎托菲茨杰拉德分析师C.J. Muse以人工智能基础设施建设为由,将目标价从90美元上调至150美元,但维持“中性”评级。

综合来看,这四起事件解释了此次评级上调。仔细分析,它们同时也揭示了潜在风险。与苹果的合作目前仍未披露具体出货量、金额或时间表,而18A-P工艺才刚刚进入风险生产阶段,这意味着任何苹果芯片的出货量现实来看都将在2027年或更晚才出现。 当前市场为那些大多尚未签署的承诺买单。这便是看空论点的核心所在,也是华尔街的目标价仍落后于股价走势的原因。

估值的真实水平

无论采用何种传统估值标准,英特尔都算不上便宜,若对此视而不见则有失诚实。该股当前的 未来12个月(NTM) 企业价值/EBITDA倍数约为36倍,而同业组中位数则接近19倍;其未来12个月市盈率已远超三位数,因为盈利才刚刚从低迷的基数中开始回升。 若将英特尔与最常被拿来比较的同行在营收层面进行对比,情况则更为复杂。就未来12个月 的企业价值与营收比率而言,英特尔约为12倍,大致与英伟达的11倍和博通的13倍持平,且远高于美光的6倍左右。 市场不再将英特尔视为一家陷入困境的芯片制造商,而是将其视为一家值得信赖的代工厂和人工智能基础设施企业——这正是看涨派所期待的估值重估,也是看跌派所不信任的。

这种溢价是否合理,归根结底取决于一个变量:津斯纳所描述的利润率复苏能否真正实现?如果18A和14A制程的良率持续攀升且工厂利用率提高,固定成本基数将从拖累因素转变为助力因素,随着盈利的提升,当前较高的EV/EBITDA倍数将迅速收窄。 如果晶圆代工收益率停滞不前或代工业务持续亏损,则当前股价反映的是迟迟未至的复苏预期,而与华尔街目标价之间29%的差距将朝着不利方向收窄。整个投资逻辑都悬于这一分岔路口。

TIKR 高级模型分析

- 当前股价:139.63美元

- 目标价(中位数):约327美元

- 潜在总回报率:约134%

- 年化内部收益率(IRR):约21%/年

根据TIKR的中性情景,该模型预测到2030年底目标价将达到约327美元,这意味着从当前股价计算,总回报率约为134%,或约4.5年内年化回报率约为21%。 这是中等情景,之所以选择该情景,是因为它反映了一条可信的执行路径,既非崩盘也非最佳情景下的爆发式增长,而且它与管理层实际指引的收益率提升节奏相吻合。

推动营收增长的两大动力分别是数据中心和人工智能领域——随着人工智能工作负载从训练转向推理和代理计算,服务器CPU的需求正超过供应;以及英特尔代工业务——外部客户在18A和14A工艺上的订单正开始转化为晶圆收入。 利润率的驱动因素是工厂利用率:随着先进制程节点的良率提升,且出货量填补了英特尔固定成本晶圆厂的产能,毛利率将随之扩大。 主要风险在于 18A-P 和 14A 工艺的良率或进度出现滑坡,这将导致利润率拐点推迟至 2027 年之后,并使代工业务亏损在财务报表中持续的时间比市场预期更长。

乐观情景是:18A-P工艺按期落地,证明技术路线图切实可行;14A工艺顺利量产;英特尔作为具备相应利润率的美国首选代工厂,其估值将重新被市场认可。 下行情景是:苹果和Terafab的订单协议未能签署,良率表现令人失望,而股价徘徊在25年高点附近的英特尔将回吐其基于预期所积累的溢价。

结论

下一个真正的考验是7月23日公布的2026年第二季度财报。需关注非GAAP毛利率是否达到英特尔对该季度约39%的指引水平。 若能维持在该水平或以上,则津斯纳所描述的“良率与定价”故事正在奏效,而“至少提前一个季度”的评论开始显得保守。若显著跌破该水平,利润率恢复的时间表将向后推迟——这对估值如此高企的股票而言是无法承受的。 此次财报电话会议的另一个关注点是,6月份那些备受瞩目的合作伙伴关系是否最终转化为已签署的销量承诺。在这些承诺落实之前,英特尔仍是一只“执行力已成现实”,但股价却仍预设了后续进展将按计划实现的股票。

了解亿万富翁投资者正在买入哪些股票,以便您通过 TIKR 跟随“聪明钱”的步伐。

您应该投资英特尔吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出英特尔的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 英特尔 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发现越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票头寸。感谢您的阅读,祝您投资顺利!