截至2026年7月,德州仪器股票的核心要点

- 分析师对德州仪器股票的评级为15个“买入”、17个“持有”和3个“卖出”,平均目标价为298美元,较当前298美元的股价暗示有0%的上行空间。

- TIKR的中位数模型预测,到2030年12月,德州仪器股价将达到522美元,这意味着总回报率为75%,年化回报率为13%。

- 2026年第一季度营收达到48.3亿美元,同比增长19%,且高于业绩指引上限,这主要得益于工业业务同比增长超过30%以及数据中心业务同比增长90%。

查看德州仪器完整的自由现金流走势、分析师共识数据以及TIKR估值模型。在TIKR上免费查阅TXN财务数据 →

德州仪器第一季度股价飙升19%,资本支出峰值已过,自由现金流出现转折

德州仪器(TXN)是模拟和嵌入式处理半导体领域最大的设计商和制造商之一,通过其位于得克萨斯州的自有300毫米晶圆厂,向工业、汽车、数据中心及消费类市场供货。

该公司公布2026年第一季度营收为48.3亿美元,同比增长19%,超出业绩指引区间的上限,创下近年来最强劲的营收增长。

这一增长来自各业务板块的同步发力。作为TXN最大业务板块的工业业务,同比增长超过30%,环比增长超过20%。首席执行官哈维夫·伊兰(Haviv Ilan)在第一季度财报电话会议上指出,所有细分领域和地区均实现了业务扩张。 数据中心业务同比增长90%,环比增长超过25%,当季占总营收的12%,高于一年前的9%。

更重要的是,这种增长揭示了投资周期的动向。德州仪器已完成为期六年、投资额超过200亿美元的产能扩建计划,包括在德克萨斯州谢尔曼市新建的两座晶圆厂,以及在犹他州莱希市对嵌入式处理器晶圆厂进行的设备升级改造。 资本支出(CapEx)在该周期内曾达到峰值,目前预计2026年将降至20亿至30亿美元,较往年大幅下降;折旧费用预计为22亿至24亿美元。

对投资者而言,这意味着数据中已显现出自由现金流的机械性拐点。截至第一季度末,过去12个月的自由现金流升至44亿美元,高于2025年第一季度的17亿美元。 在财报电话会议上被直接问及自由现金流前景时,伊兰直言不讳:“我认为可能性极高——我们极有可能达到这一水平——2026年每股自由现金流将轻松达到8美元。”

在这些头条数据背后,数据中心业务还增添了一个华尔街尚未充分重新估值的结构性维度。伊兰估算,2025年模拟和嵌入式数据中心可触达市场规模为75亿美元,到2026年将增长至125亿美元。 德州仪器(TI)在2025年实现了15亿美元的数据中心营收,这意味着其市场份额约为20%。鉴于2026年第一季度同比增长90%,这一市场份额正在保持或进一步扩大。

不过,仍存在一个矛盾点。毛利率目前为58%,虽在扩大,但尚未恢复到投资周期前接近70%的峰值水平。伊兰拒绝透露具体毛利率目标,而是引导投资者关注嵌入式业务板块的改善趋势,以此作为制造业务内部化随时间推移对成本结构影响的指标。

查看TXN第一季度各业务部门的业绩与分析师预期的对比情况,以及数据中心业务的增长势头是否已被华尔街的模型所纳入。在TIKR上免费比较TXN的预测数据 →

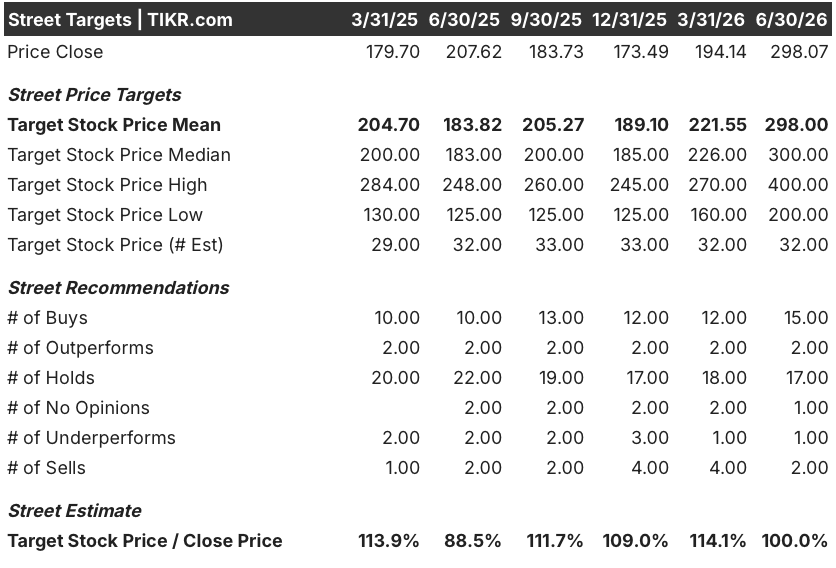

德州仪器股价向目标价靠拢,分析师共识意见分歧

截至2026年6月30日,共有32位分析师覆盖德州仪器股票,其中15位给予“买入”评级,17位给予“持有”评级,3位给予“卖出”评级。 平均目标价为298美元,与当前股价298美元完全一致。最高目标价为400美元,最低为200美元,这一价差反映了分析师们对自由现金流拐点增长速度存在实质性分歧。

目标价与当前股价的平均比率已从一年前的114%收窄至目前的100%,这意味着TXN股价基本上已重新定价至分析师中位数预期的水平,从而将证明责任转移到了是否需要上调预估这一问题上。

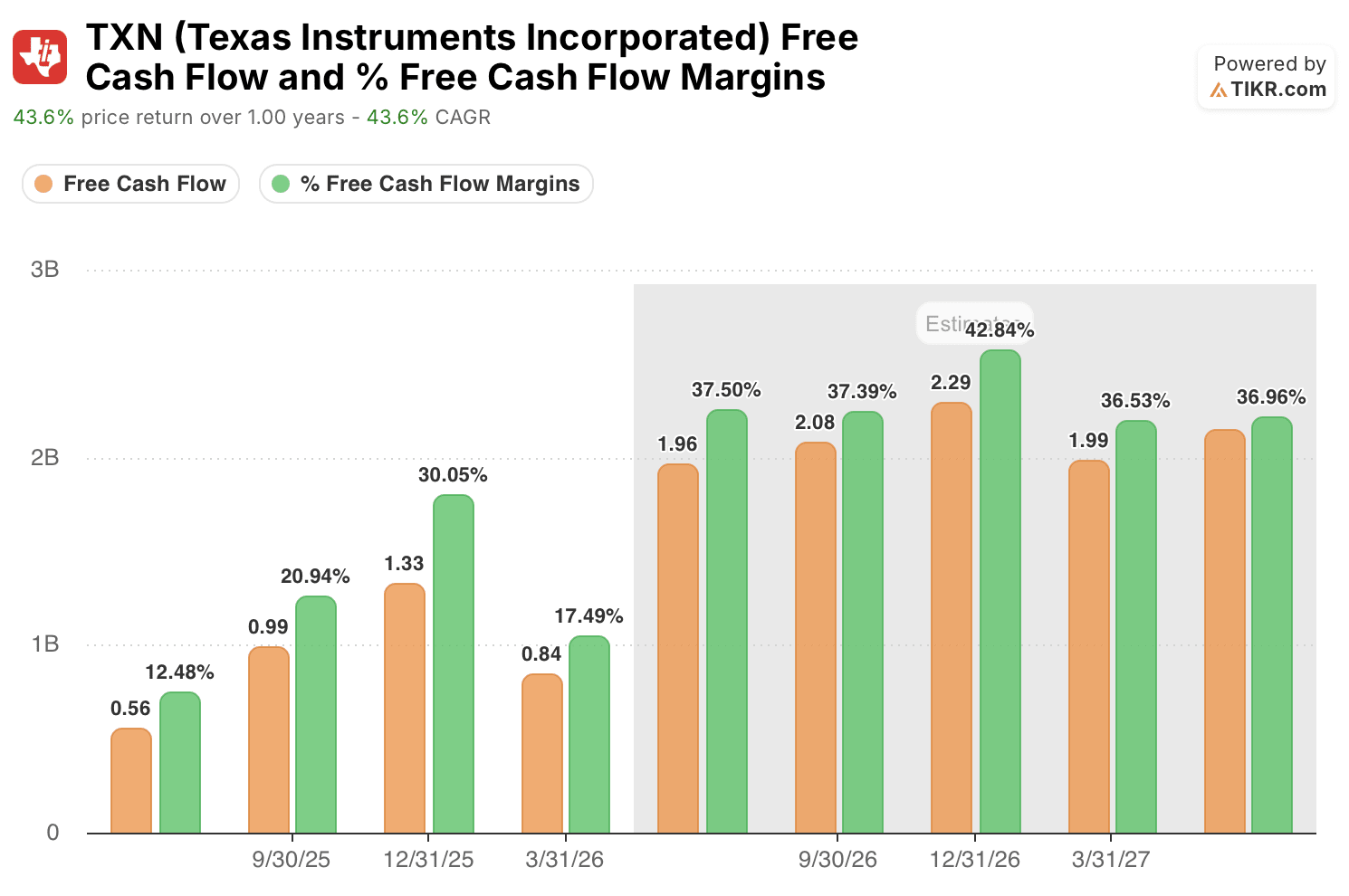

华尔街预计德州仪器股票的自由现金流将在2026年底前增长三倍

2026年第一季度每股自由现金流为0.84美元(实际值)。 市场普遍预计该数据将在2026年第二季度升至1.96美元,同比增长254%,自由现金流利润率预计在第二季度达到37%,第三季度维持在37%。

展望2026年下半年,分析师预计第三季度自由现金流为2.08美元,第四季度为2.29美元,这意味着全年自由现金流将与伊兰(Ilan)公开给出的每股8美元的指引相符。 2026年第四季度43%的自由现金流利润率预测,最清晰地体现了资本支出(CapEx)的逐步减少对大规模现金流模型产生的影响。

展望2027年,市场共识认为每季度自由现金流将基本持平,第一季度为1.99美元,第二季度为2.14美元。 关键问题在于,2026年20亿至30亿美元的资本支出指引是否会延续至2027年并继续下降,还是预计于2027年上半年完成的Silicon Labs收购交易将需要额外投资,从而推迟自由现金流的增长。

交割条件:如果德州仪器在7月22日公布财报时,2026年第二季度的业绩证实每股自由现金流高于1.96美元,则全年市场共识预期将需要上调,而华尔街当前298美元的平均目标价将从根本上过时。

若自由现金流随资本支出下降而减少,TIKR对TXN股票522美元的目标价仍将维持

根据TIKR的中位情景模型,德州仪器到2030年12月的估值为522美元,这意味着从当前298美元的股价计算,总回报率为75%,或4.5年内年化回报率为13%。

该回报率高于典型大盘半导体股的平均水平,且该模型实现该目标无需新的催化剂。

资本支出周期已结束,产能利用率正在上升,且数据中心营收正以12%的基数实现复合增长。只要需求保持稳定,这一预测就成立。

华尔街的最佳投资理念不会长期被埋没。立即免费注册TIKR,第一时间掌握数千只股票的分析师评级上调、盈利超预期及营收惊喜动态 →

您应该投资德州仪器公司吗?

唯一确切的判断方式就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出德州仪器公司的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将德州仪器与其他所有您关注的股票一并跟踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。