截至2026年6月,新思科技(Synopsys)股票的核心要点

- 分析师对新思科技股票的评级为13个“买入”、6个“持有”和1个“跑输大盘”,平均目标价为564美元,较当前454美元的股价暗示约有24%的上涨空间。

- TIKR的中位数模型预测,到2030年10月,新思科技的估值将达到约827美元,这意味着总回报率约为82%,年化回报率约为15%。

- 新思科技当前股价似乎被低估,随着埃利奥特推动的成本管控措施加速协同效应的提前实现,其EBITDA利润率将在2027财年之前逐季环比扩大。

- 在第二季度营收(22.76亿美元,高于预期的22.5亿美元)、 、营业利润率以及调整后每股收益(3.35美元,高于预期的3.15美元)均超出预期后,将2026财年全年非GAAP每股收益指引上调至14.76美元的中位数。

新思科技(SNPS)不仅第二季度业绩超出预期,还上调了全年指引,但真正的看点在于投资者尚未充分计入的利润率走势。免费查看EBITDA预测及TIKR对SNPS设定的827美元目标价 →

新思科技(SNPS)第二季度营收和每股收益均超预期,并上调了所有指标的全年指引

作为电子设计自动化(EDA)软件、半导体知识产权(IP)及多物理场仿真领域的领先供应商,新思科技(SNPS)公布的2026财年第二季度业绩在所有主要指标上均超出预期,并由此上调了全年营收、营业利润率、每股收益及自由现金流的指引。

这一超预期表现全面而显著:营收达22.76亿美元,高于22.5亿美元的预期;调整后每股收益(EPS)为3.35美元,较3.15美元的共识预期高出约6%;非GAAP营业利润率达到39.5%。

从细节来看,设计自动化(Design Automation)业务板块营收约为18.22亿美元,其中电子设计自动化(EDA)业务同比增长略超8%,这得益于超大规模云服务商为复杂的人工智能芯片设计扩大了硬件辅助验证工作负载。

更重要的信号来自IP业务。第二季度设计IP营收达到4.54亿美元,同比下降约6%,但较第一季度的低谷环比增长12%,这得益于新思科技正将“定制化加顶层”(COT)超大规模企业合作模式,从传统的一次性许可结构转向基于使用费加版税模式,而非传统的单次许可结构。

在财报发布当天,首席执行官萨辛·加齐(Sassine Ghazi)在第二季度财报电话会议上直接谈到了需求环境:“人工智能正在推动半导体需求的增长,以及芯片及其所驱动的系统在架构多样性和复杂性方面的提升,从而带动了我们整个产品组合需求的增长。”

不过,更引人关注的是与埃利奥特投资管理公司(Elliott Investment Management)达成的合作协议:该协议自6月1日起将管理合伙人杰西·科恩(Jesse Cohn)纳入董事会,并加速了安世半导体(Ansys)整合所承诺的4亿美元成本协同效应,其中约一半预计将在本财年末前实现。

2026财年全年业绩指引现预计营收为96.25亿美元至97.05亿美元,非GAAP营业利润率中点为41%, 非 GAAP 每股收益为 14.72 美元至 14.80 美元,自由现金流约为 20 亿美元。

埃利奥特获得董事会席位改变了新思科技的利润率计算逻辑。在 TIKR 上免费追踪非 GAAP 营业利润率在第三季度内相对于市场共识的走势 →

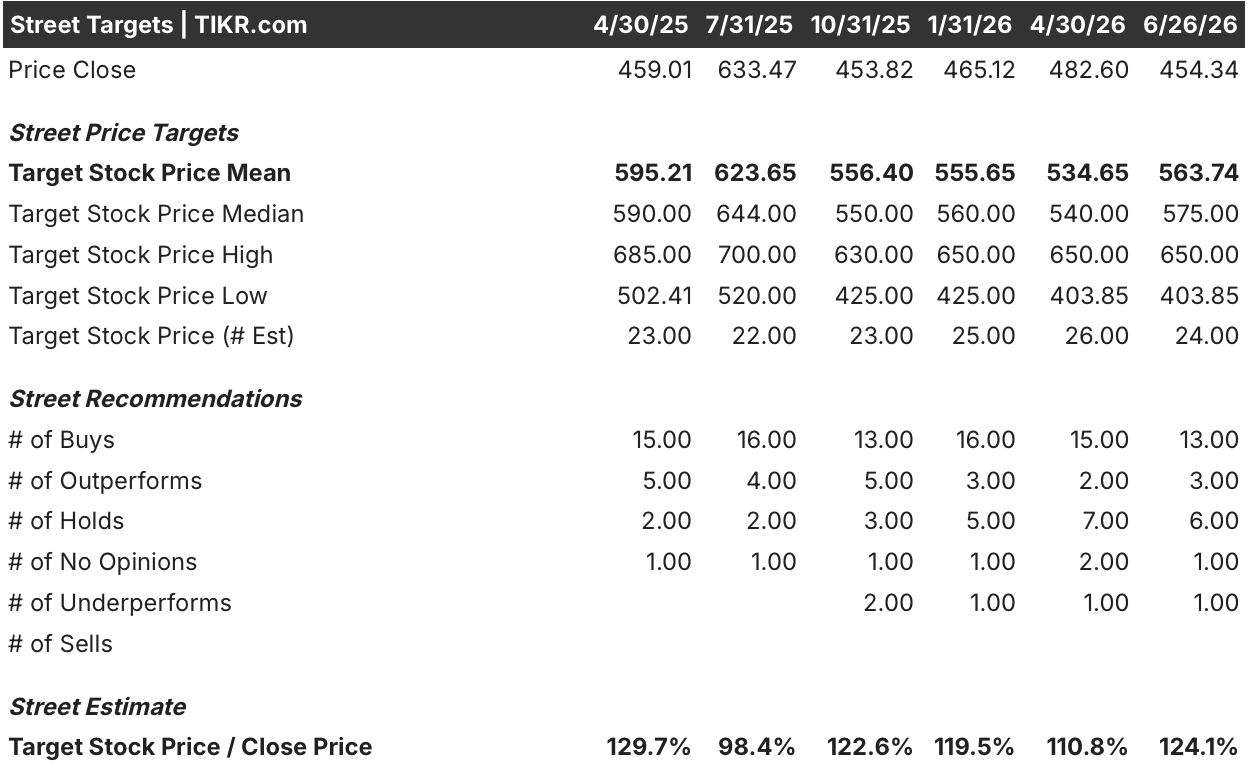

华尔街将新思科技股票评级定为“买入”,目标价均值暗示有24%的上行空间

华尔街对新思科技股票评级为“买入”,截至2026年6月26日,覆盖该股的24位分析师中,有13位给出“买入”或等效评级,6位给出“持有”评级,1位给出“跑输大盘”评级。

平均目标价为564美元,较当前454美元的股价暗示约24%的上行空间,中位数为575美元,最高目标价为650美元。 在第二季度财报发布后,摩根大通将公司给出的业绩指引描述为“保守”,这进一步巩固了分析师们普遍看多的评级倾向,尽管该股表现相对纳斯达克指数年初至今的涨幅有所落后。

华尔街预计新思科技的EBITDA利润率将在2027财年初突破48%

新思科技2026财年第二季度EBITDA约为0.95亿美元,利润率为41.9%,较上一季度的38.4%有所提升。 这一第二季度数据已标志着在收购Ansys后,公司运营盈利能力实现了显著提升,市场普遍预期这一增长势头将持续不减。

对于2026财年第三季度,分析师预计EBITDA约为10.3亿美元,利润率约为42%;2026财年第四季度的预计值则达到约11.2亿美元,利润率接近44%。 这一趋势既反映了安世亚太(Ansys)整合协同效应的加速,也体现了合并后实体更严格的成本管控,管理层确认约一半的承诺协同效应将在本财年末实现。

长期前景更加明朗。 到2027财年第一季度,市场普遍预计息税折旧及摊销前利润(EBITDA)将达到约12.8亿美元,利润率约为49%,这一水平将使新思科技的经营盈利能力接近公司设定的、且埃利奥特基金(Elliott)一直敦促加速实现的40%中段非公认会计原则(non-GAAP)营业利润率目标。

华尔街正在等待的未决问题是:管理层指出作为新兴转折点的基于特许权使用费的知识产权变现模式,以及面向代理工作流的基于消耗量的EDA许可模式,能否在9月30日投资者日之前赢得合同,并对2027财年营收产生实质性影响。

新思科技在EBITDA增长方面跑赢凯迪思,而是德科技表现疲软

在EBITDA同比增长方面,新思科技领跑同行,2026财年第二季度同比增长47%,而凯迪思设计系统(CDNS)为28%,是德科技(KEYS)为69%;其中,是德科技的激增主要源于基数较低,而非结构性加速。

展望未来,这一差距将进一步拉大。市场普遍预计,2026财年第三季度新思科技的EBITDA增长率将达到约45%,而Cadence约为28%;凯仕特则预计将在2027财年大幅回落至个位数低位。

这对投资者而言意味着,在预测期内,新思科技的股价正以同业无法在结构层面匹敌的速度,捕捉由Ansys驱动的EBITDA扩张。

若利润率轨迹达到40%中段,TIKR对新思科技(SNPS)827美元的目标价将维持不变

根据TIKR的中位情景模型,新思科技股价到2030年10月将达到约827美元,这意味着从当前454美元的股价计算,总回报率约为82%,年化回报率约为15%。

要实现这一回报率,需要积极的利润率扩张情景:中位情景假设年收入增长率约为11%,净利润率将扩大至约32%。

9月30日的投资者日上,管理层承诺将展示专利使用费变现框架及长期财务模型,此次活动将成为验证或施压该情景的关键催化剂。

TIKR的模型预测,截至2030年10月,SNPS的总回报率将达到约82%。您可在TIKR上免费对新思科技股票进行自定义假设模拟 →

您应该投资新思科技(Synopsys, Inc.)吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出新思科技的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,同时跟踪新思科技股票以及您关注的其他所有股票。无需信用卡,只需获取您做出自主决策所需的数据。