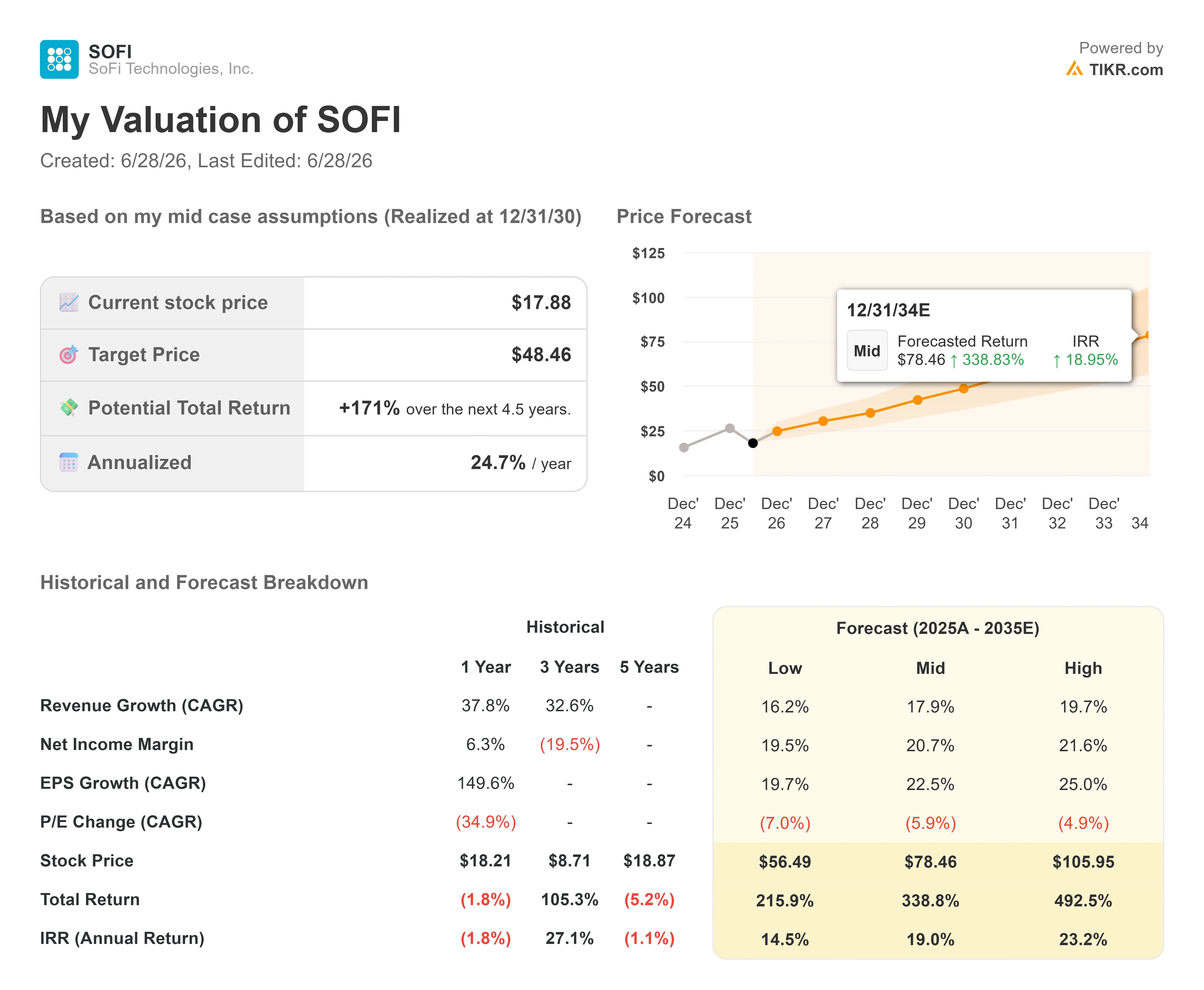

SoFi股票关键数据

- 当前股价:17.88美元

- 目标价(中位数):约48美元

- 市场目标价:约21美元

- 潜在总回报率:约171%

- 年化内部收益率(IRR):约25%/年

- 财报反应:-2.13%(2026年4月28日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

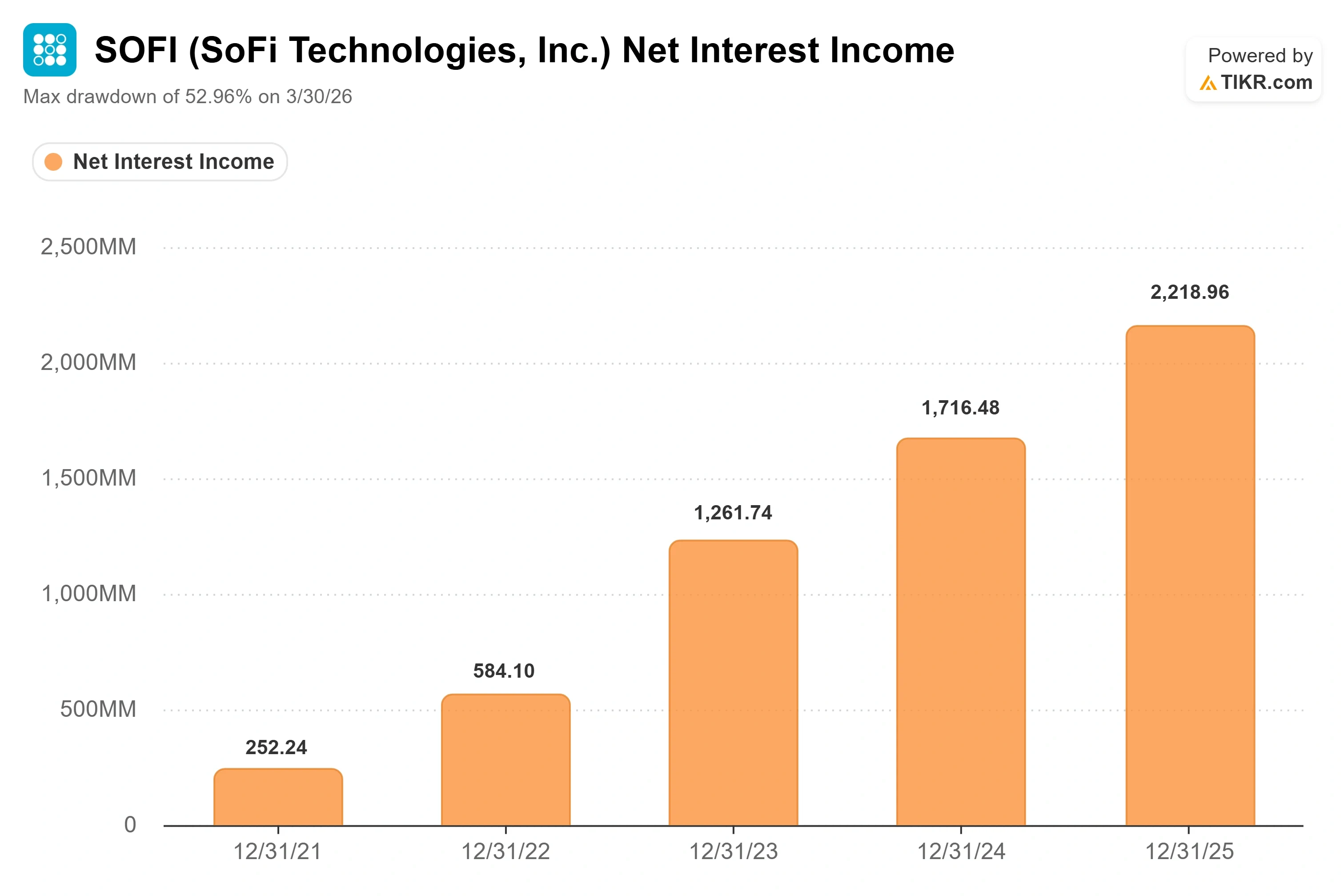

SoFi Technologies (SOFI)6月26日收盘价为17.88美元,年初至今累计下跌约32%,而市场至今仍无法确定其估值所反映的究竟是怎样的公司。 多头看到的是,这家数字银行收入复合增长率超过40%,贷款规模创下历史新高;空头则认为,这是一家估值过高的贷款机构,不仅面临做空报告的阴影,其贷款增长可能已见顶。这种矛盾使得该股数周来一直徘徊在15美元中段至19美元之间。

这个悬而未决的问题,其实比周围的喧嚣要简单得多。SoFi 究竟还是一家值得按贷款机构市盈率估值的消费贷款机构,还是正在转型为一家通过结构性不同方式盈利的支付与银行基础设施公司?答案至关重要,因为其中一种业务是资本密集型且受信贷环境影响,而另一种则两者皆非。

市场忽视的业务

当市场目光仍聚焦于贷款业务时,SoFi已推出了四条一年前尚不存在的收入来源。其中最重要的是SoFiUSD——一种由银行发行的稳定币,已于2026年5月27日在SoFi应用内向会员开放。 SoFiUSD是一种与美元挂钩的数字代币,由现金按1:1比例支持,是美国国家银行在公共区块链上发行的首款稳定币。

其运作机制正是其与众不同之处。首席执行官安东尼·诺托(Anthony Noto)在2026年5月19日的摩根大通技术大会上直接阐述了其经济原理。 他将SoFiUSD描述为一种具有储值功能的支付工具,SoFi的盈利方式是“基于该代币存放在我们美联储主账户中产生的净利息收入——这些资金可赚取联邦基金利率,且不存在流动性风险、信用风险和久期风险,这与迄今为止的任何其他稳定币发行方都不同。” 这一点至关重要,因为它将加密产品重新定义为一种存款融资引擎,从而规避了压制借贷理论的信用风险。

相关布局已然展开。2026年3月,SoFi与万事达卡宣布达成协议,将SoFiUSD作为结算货币纳入万事达卡全球网络,支持全天候结算——而该卡网络目前仅每周结算五天。 SoFi 通过其支付技术平台 Galileo 每年处理约 80 亿笔交易,Noto 希望这些交易能随着时间的推移逐步转移到 SoFiUSD 的支付通道上。

全新银行服务层将于7月1日上线

第二部分是“大企业银行”服务,诺托表示该服务将于2026年7月1日通过API正式上线。 API(即允许其他公司自动接入的软件连接)使该产品能够为有需求的企业客户提供完全自主的代理服务。作为一家全国性银行,SoFi既可处理法币业务,也可处理加密货币业务——诺托表示,正是加密货币中介机构特别要求公司构建这种组合模式。

这些业务有一个与贷款业务截然不同的特点。正如诺托所言:“它们并非资本密集型业务,而是高利润率、高回报率的业务。” 这一区别正是看多论点的核心所在,因为它意味着回报率可以提升,同时又避免了传统贷款机构特有的资产负债表风险。SoFi还于2026年6月23日强化了其平台的人工智能功能,宣布推出“Composer by SoFi”——这是一款通过收购Composer Securities获得的、由人工智能驱动的投资工具。

SoFi相较于同行的溢价是争议的核心。在TIKR的“竞争对手”页面上,SoFi的 未来12个月市盈率( NTMP/E)约为28倍,而Ally Financial约为8倍,SLM Corporation约为10倍,Upstart Holdings约为13倍。 如果SoFi仅仅是一家贷款机构,这种溢价是站不住脚的。但如果其稳定币和银行基础设施层能够扩展至管理层所描述的高利润率、以手续费和净息差(NIM)为核心的业务,那么这种溢价就更容易得到合理解释——毕竟上述同行中没有一家持有与链上结算直接挂钩的银行牌照。

TIKR 高级模型分析

该 TIKR 模型采用中位情景,预计 SoFi 到 2030 年底的目标股价约为 48 美元,这意味着从 17.88 美元计算的总回报率约为 171%,或相当于未来 4.5 年内年化回报率约 25%。

两大驱动因素支撑了基本情景下约18%的营收 复合年增长率(CAGR)。首先是面向会员群体的交叉销售:SoFi Invest的70%会员已来自现有会员,这在无需新增获客成本的情况下提升了客户终身价值。 其次是不断扩大的非贷款业务占比,其中金融服务、SoFiUSD以及大企业银行业务在贷款资产负债表之外增加了手续费收入和净利息收入。

利润率的驱动力在于经营杠杆:中位情景预测,随着固定成本分摊到更大的收入基数上,净利润率将从2026年第一季度的15%扩大至2030年的约21%。 主要风险在于信用状况恶化:若个人贷款核销率显著上升,贷款组合的公允价值将受到压缩,利润率增长势头将停滞,导致市盈率倍数回落至传统贷款机构普遍维持的8至10倍区间。

上行空间在于,若信用状况保持稳定且非贷款业务按管理层所述规模扩张,到2030年股价有望接近48美元。下行风险则是,若稳定币和银行层业务规模持续较小且贷款增长放缓,估值将回调至传统贷款机构的倍数水平,这种情景将导致当前的估值溢价无法实现。

结论

决定这一论点成败的关键指标是下半年EBITDA利润率。 市场普遍预期,该指标将从第一季度的31%攀升至2026年下半年的约37%至38%;尽管第一季度创下历史新高,管理层仍维持全年业绩指引不变。请关注SoFi预计于7月27日发布的2026年第二季度财报。 若公司上调业绩指引,且利润率朝着37%的区间迈进,这将表明经营杠杆是真实存在的,并为多头提供他们期待已久的催化剂。若业绩指引再次持平,或利润率停滞在31%附近,则将向投资者表明,这种谨慎是结构性的,而非保守的。7月27日将开始揭晓答案。

了解亿万富翁投资者正在买入哪些股票,您可通过TIKR跟随“聪明钱”的步伐。

您应该投资 SoFi 吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出SoFi的相关数据,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 SoFi 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发现越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!