Carvana股票关键数据

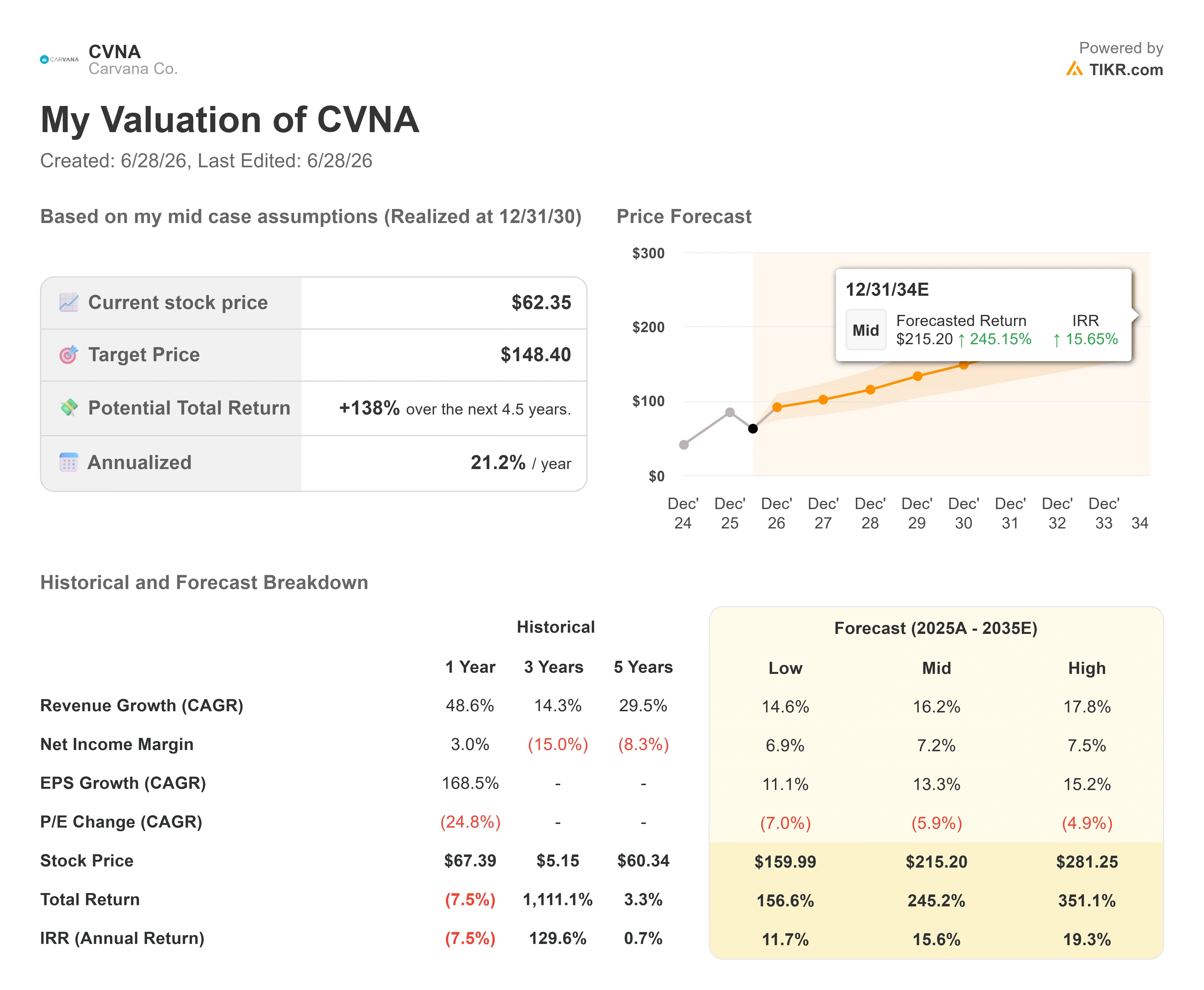

- 当前股价:62.35美元

- 目标价(中位数):约148美元

- 市场普遍预期目标价:约92美元

- 潜在总回报率:约138%

- 年化内部收益率(IRR):约21%/年

- 财报反应:-0.20%(2026年4月29日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

Carvana公司(CVNA)花了三年时间,其估值始终围绕着可能摧毁它的因素——债务。2023年,这家在线二手车零售商正与债权人进行谈判,净杠杆率高达两位数。 即便业务已逐步好转,这种担忧却从未完全从该股身上消散。这正是CVNA股价虽较所有传统经销商股价高出不少,却仍更接近52周低点54.46美元而非高点97.38美元的原因。

因此,这里存在着几乎无人计入股价的矛盾:那个定义看空论点的单一数字正在悄然消失。 多头认为Carvana是一家规模庞大、现金流充沛的复合型增长企业。空头则反驳称,在资本密集型扩张以及资产负债表上仍背负27亿美元净债务的情况下,这种溢价倍数无法维持。双方都尚未充分考虑的问题是:当债务彻底消失时,这场争论将何去何从?

公司史上最强的资产负债表

在2026年第一季度的财报电话会议上,首席财务官马克·詹金斯(Mark Jenkins)用确切的数据印证了这一复苏态势。“第一季度,我们将净债务与过去12个月调整后EBITDA的比率再次降至1.1倍,这是我们有史以来最强的财务状况,”他表示。 这一点至关重要,因为杠杆率正是市场曾将Carvana定价为失败企业的全部原因。一家杠杆率仅为1.1倍的公司,已不再是信用故事,而是盈利故事。

这一改善绝非表面文章。Carvana第一季度营收达64.32亿美元,同比增长52%,实现净利润4.05亿美元。 调整后EBITDA达到创纪录的6.72亿美元,利润率为10.4%。用于偿还债务的 自由现金流现在由运营产生,而不是从贷款机构筹集。这是该股票尚未充分反映出的结构性转变。

首席执行官埃尔尼·加西亚在同次电话会议上阐述了该商业模式的可持续性,并指出公司翻新业务的复苏态势:“当我们遇到波折时,就该像翻新业务那样做出反应。除了我们自己,没有人能阻挡我们。” 这番话意义重大,因为2025年第四季度翻新业务未达预期曾是该股面临的最后一次运营危机,而加西亚证实,截至4月,整个网络的劳动效率“仅略低于历史最高水平”。

为何从资产负债表视角看估值溢价有所不同

Carvana的估值溢价是真实存在的,值得直接面对。以衡量企业价值与预期营业利润比的前瞻性 EV/EBITDA指标来看,CVNA的交易倍数接近15.2倍。 传统经销商的该指标则低得多:Penske(PAG)为14.3倍,Lithia(LAD)为13.5倍,AutoNation(AN)为10.4倍,同行均值接近11.3倍。仅从这一指标来看,Carvana似乎估值偏高。

但 企业价值包含净债务,而这正是即将缩减的数字。随着杠杆率下降,Carvana的企业价值将逐步向其市值靠拢,这意味着看空者所指出的估值倍数,部分建立在正在偿还的债务之上。 剔除杠杆风险后,市场所支付的溢价就不再像是一场杠杆押注,而更像是对经销商无法匹敌的增长所付出的代价。经销商的销量增长仅为个位数低位,而Carvana第一季度零售销量增长了40%,这是其连续第六个季度保持这一增速。 投资者为这种增长买单,而资产负债表的改善则消除了对其进行折价的理由。

去杠杆化并非一种期望,而是已纳入前瞻性预测之中。关于TIKR的共识数据显示,净债务将从2025年的约27亿美元降至2026年的约15亿美元,随后在2027年转为净现金状态,并从此开始积累现金。 这一路径是分析师的预测,而非公司指引,且其假设资本支出将保持在可控范围内——即使管理层开始全面扩建ADESA翻新设施,并消化收购Stellantis经销商所花费的约1.71亿美元。 一家能在18个月内从净负债转为净现金的公司,其风险程度已与市场上次设定该市盈率倍数时大不相同。摩根士丹利在6月的报告中得出了类似结论,预测随着业务规模扩大,现金转化能力将保持强劲;不过,加拿大皇家银行(RBC)基于更为保守的市场份额假设,于6月将其目标价下调至85美元。 这种分歧确实存在,但分歧在于现金流产生的速度,而非现金流能否产生。

TIKR 高级模型分析

- 当前股价:62.35美元

- 目标价(中位数):约148美元

- 潜在总回报率:约138%

- 年化内部收益率(IRR):约21%/年

查看分析师对Carvana股票的增长预测和目标价(免费!)>>>

基于截至2030年12月31日实现的中位情景,TIKR估值模型给出的目标价约为每股148美元,潜在总回报率约为138%,年化回报率接近21%。 两大营收驱动力包括:销量持续增长以实现每年300万辆的长期目标,以及随着新翻新产能投产带来的单位营收增长,中位情景下的营收增长率将达到15%左右。 利润率的驱动因素是固定成本杠杆效应:间接费用增速低于销量增速,从而推动净利率升至约7%,朝着管理层设定的13.5%调整后EBITDA利润率目标迈进。主要风险在于二手车市场周期,若就业市场疲软或汽车信贷收紧,将导致销量放缓并压缩单位经济效益。

上行情景十分明确:净现金资产负债表加上持续的市场份额增长,足以支撑当前的溢价以及该模型预期的年化回报率(中个位数),即使营收增速从目前的水平放缓至中个位数。

下行情景同样清晰:若二手车周期逆转,销量增长放缓,基于周期性盈利的溢价市盈率将迅速收窄。

结论

请关注Carvana于7月29日公布2026年第二季度财报时的净债务情况。需要重点关注的指标是净债务与过去12个月EBITDA的比率。 乐观情景是该比率从1.1倍进一步环比下降,这将证实公司正按计划于2027年实现净现金流,并消除看空论点的最后支柱。 不利情况可能是杠杆率小幅上升,因为用于翻新设施建设和新车业务扩张的资本支出超过了现金生成能力,这将给空头提供继续下调市盈率倍数的理由。新车业务的扩张不会在单个季度内改变财务状况,因此资产负债表是更清晰的信号。 如果去杠杆化趋势得以维持,62美元与模型预测的148美元之间的差距,就不再取决于Carvana能否生存,而是取决于市场对这家仍被视为“扭亏为盈”企业的复合型增长股低估了多少。

了解亿万富翁投资者正在买入哪些股票,您就可以通过TIKR跟随“聪明钱”的步伐。

您应该投资Carvana吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出Carvana的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的关注列表来追踪 Carvana 以及您关注的其他所有股票。无需信用卡,只需获取您做出决策所需的数据。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!