截至2026年6月万豪股票的核心要点

- 分析师对万豪股票的评级为:11个“买入”、12个“持有”、2个“卖出”和1个“表现逊于大盘”,平均目标价约为381美元,较当前377美元的股价暗示约有1%的上行空间。

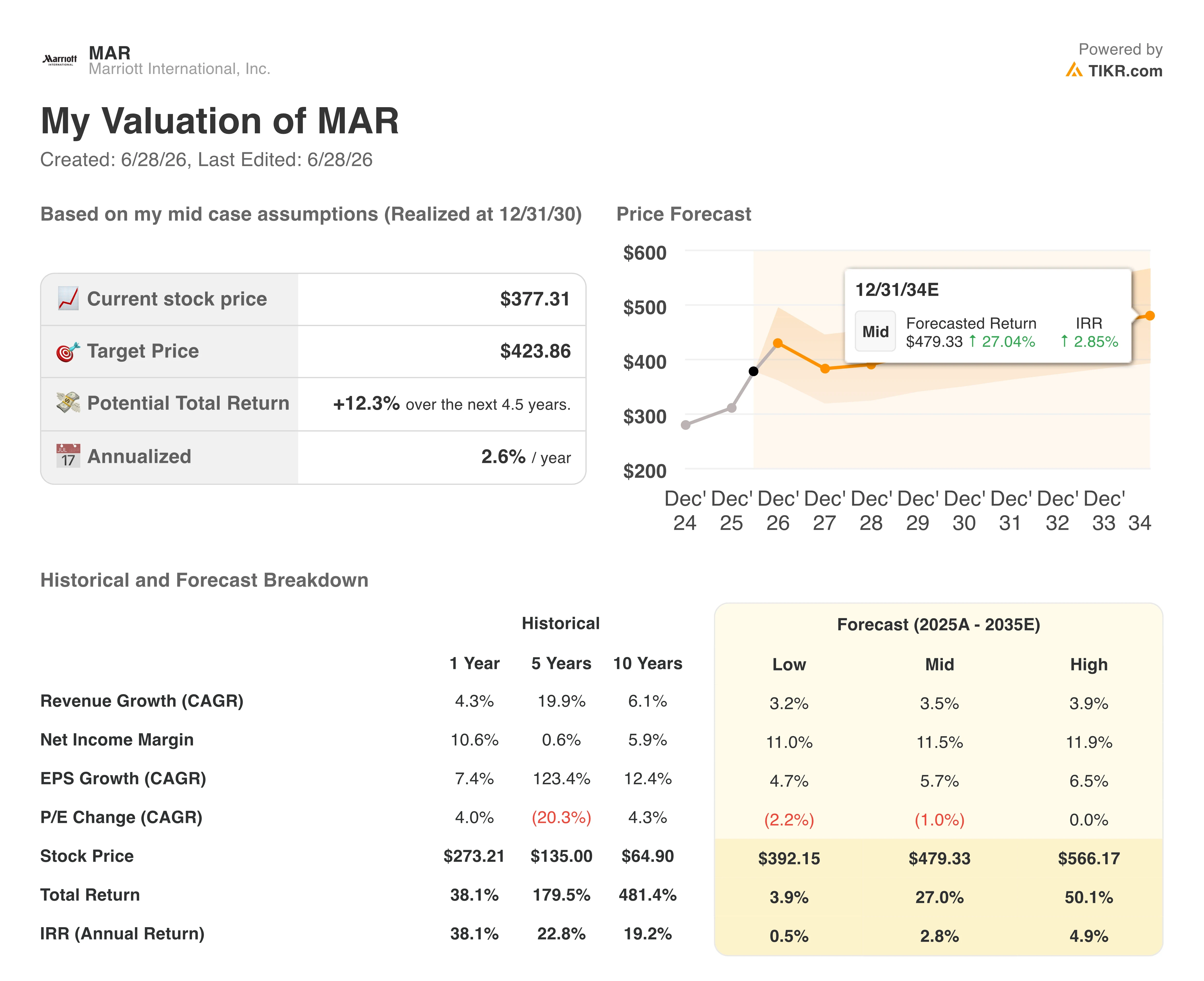

- 根据TIKR的中等情景模型,预计到2030年12月万豪股价将达到约424美元,这意味着总回报率约为12%,年化回报率约为3%。

- 2026年第一季度总手续费收入同比增长12%至14.3亿美元,主要得益于联名信用卡手续费激增37%以及住宅品牌授权费跃升70%以上,这两项数据均超出此前指引。

实时追踪万豪的费用收入走势及EBITDA利润率扩张情况。随着中东地区不利因素达到峰值,观察第二季度的预测是否成立。在TIKR上免费查看MAR的财务数据

万豪第一季度手续费收入激增超出预期,但中东市场125个基点的拖累令全年前景蒙上阴影

万豪国际(MAR)于5月6日公布了2026年第一季度财报,各项主要指标均超出预期,全球每间可售房收入 (RevPAR,酒店业的核心需求指标)同比增长4.2%,经调整EBITDA同比增长15%至14亿美元,而华尔街预期为13亿美元。

这一超预期表现并非仅源于客房数量或入住率。对于万豪这种轻资产模式而言,结构上更具价值的收入来源——服务费收入,才是此次业绩增长的主要推动力。

这一增长源于RevPAR以外的多重因素。 总服务费收入达到14.3亿美元,同比增长12%,其中联名信用卡手续费跃升37%,住宅品牌授权费激增逾70%。这些是具有高毛利率的经常性收入来源,几乎不受每晚入住率波动的直接影响,且两项收入均超出公司预期。

首席财务官詹妮弗·梅森(Jennifer Mason)在第一季度财报电话会议上直接阐述了手续费收入超预期的原因,并清晰地阐明了业务多元化情况: “总手续费收入同比增长12%至14.3亿美元,这反映了RevPAR的提升、客房数量的增长、联名信用卡手续费的37%增幅以及住宅品牌授权费的70%以上增幅。” 这种向信用卡和品牌住宅业务的结构性转变,对投资者今后如何解读息税折旧及摊销前利润(EBITDA)利润率至关重要。

尽管如此,本季度并非一帆风顺。中东冲突在2月下旬美国和以色列对伊朗发动打击后升级,导致旅行通道中断,并对万豪在该地区的物业造成了负面影响。 仅3月份,中东地区的每间可售房收入就下跌了30%以上;管理层预计第二季度将受冲击最为严重,该地区每间可售房收入预计将下跌约50%。公司估计,这场冲突将使全年全球每间可售房收入增长放缓100至125个基点。

尽管如此,这一影响在不同档次的酒店中得到了部分抵消。美国和加拿大的豪华酒店RevPAR增长了近7%,而精选服务酒店的RevPAR——在2025年第四季度曾下滑超过1%——在第一季度反弹至3.5%的增长。

管理层指出,这一反弹部分反映了消费者转向国内及自驾游目的地的趋势,这得益于更高的退税金额以及美国酒店供应增长处于历史低位。预计6月11日开幕的世界杯将为全年全球RevPAR贡献30至35个基点。

此外,万豪于6月迎来里程碑时刻,在印度开业了第10,000家酒店——一家JW万豪酒店;同时,其全球项目储备量创下近61.8万间客房的纪录,同比增长超过5%。

追踪万豪的费用收入结构及项目储备转化率,并与同行进行对比。了解与Visa、大通银行和美国运通重新协商信用卡合作协议对2027年预测可能产生的影响。在TIKR上免费深入分析MAR的费用明细 →

华尔街对万豪股票的评价褒贬不一,共识上行空间有限

截至2026年6月下旬,华尔街对万豪股票的当前评级分布倾向于谨慎而非坚定,在覆盖该股的25位分析师中,11位给出“买入”评级,12位给出“持有”评级,另有2位给出负面评级。

华尔街预计万豪2026年全年EBITDA将增长约9%

截至2026年第一季度,万豪EBITDA达14亿美元,同比增长约15%,超出华尔街13.2亿美元的预期约6%。 息税折旧及摊销前利润率达到21.0%,较上年同期扩大158个基点。

对于2026年第二季度,尽管预计该季度将受到中东局势最严重的影响,但华尔街预计EBITDA将达到约15.4亿美元,同比增长约9%。 管理层预计全年调整后EBITDA约为58.8亿至59.7亿美元,同比增长9%至11%,这与华尔街对2026年下半年所作的前瞻性预测基本一致。

展望2027年,EBITDA的前瞻性预测继续显示利润率将稳定在21%左右,这得益于手续费收入结构向高利润率的信用卡和住宅品牌收入的转变,但部分被中东地区业绩不佳带来的IMF(激励管理费)不利影响所抵消。 预计2026年第二季度EBITDA利润率约为21.5%,第三季度为21.4%。

下半年尚待观察的是,与Visa、大通银行和美国运通进行的信用卡合同重新谈判——管理层表示谈判进展顺利,预计将于2026年下半年完成——能否在年底前带来显著的费用增长,还是其对盈利的主要影响将完全体现在2027年。

2026年第一季度万豪的EBITDA增长领先同行,但希尔顿将在2027年前缩小差距

2026年第一季度,万豪在三家同业公司中实现了最强劲的EBITDA增长,同比增幅约为15%,超过了希尔顿(HLT)约13%的增幅,而凯悦(H)同期则出现约3%的萎缩。

进入业绩预估期后,这一领先优势将逐渐缩小。预计到2027年第一季度,希尔顿的EBITDA增长率将以约12%对约8%的水平超越万豪,这种趋势逆转使得万豪当前的估值溢价在即将进入信用卡费率重新谈判周期之际,其支撑基础变得更为脆弱。

若2027年手续费收入和项目转化率达预期,TIKR对万豪股票424美元的目标价将维持不变

根据TIKR的中位数模型,万豪到2030年12月的估值约为424美元,这意味着从当前约377美元的股价计算,总回报率约为12%,或折合4.5年内的年化回报率约为3%。

对于万豪这样全球规模的企业而言,该年化回报率低于大多数成长型投资者的要求,这表明市场对该股的定价较为精准,而非被低估。

股价达到424美元的路径基于第一季度已展现的趋势:其费用收入模式的增长速度超过了每间可供房收入(RevPAR),在RevPAR增长4.2%的情况下,总费用收入增长了12%,这主要得益于信用卡手续费和住宅品牌收入——这两项收入的结构性毛利率高于客房夜收入。 管理层预计将于2026年下半年完成与Visa、大通银行和美国运通(American Express)的信用卡费率重新谈判,这将是当前至目标实现日期之间最具影响力的、尚未被市场定价的催化剂。

华尔街的最佳投资理念不会长期被埋没。立即免费注册TIKR,第一时间掌握数千只股票的分析师评级上调、业绩超预期及营收惊喜 →

您应该投资万豪国际集团吗?

唯一确切的办法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的同等机构级财务数据。

调出万豪国际的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将万豪国际与您关注的其他所有股票一同纳入跟踪。无需信用卡,只需您做出决策所需的数据。