嘉年华集团股票要点

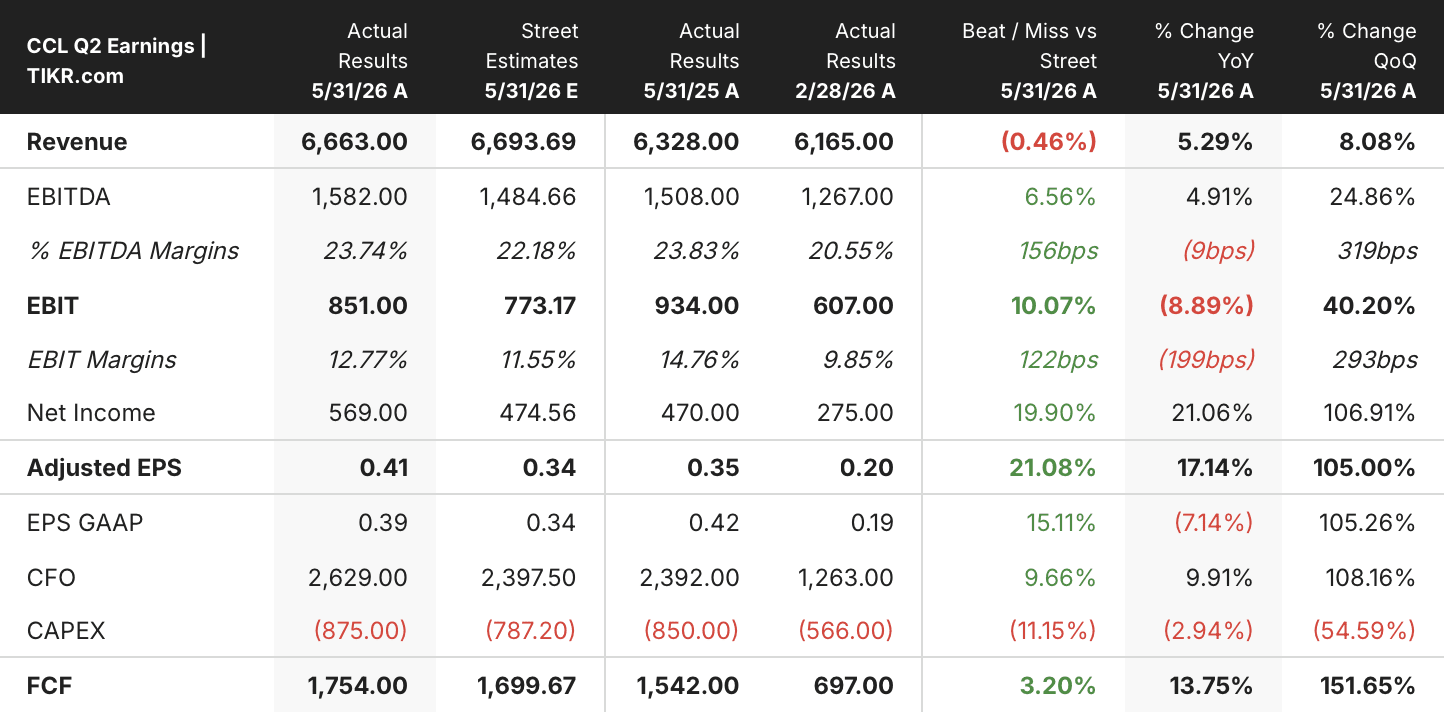

- 嘉年华集团2026年第二季度净利润达5.69亿美元,较上年同期增长逾20%。

- 营收同比增长5%至66.6亿美元,净收益率连续第12个季度创下历史新高。

- 营业利润达到8.51亿美元,营业利润率从上一季度的9%扩大至13%。

- TIKR的估值模型显示,嘉年华邮轮集团(CCL)的估值约为54美元,这意味着相对于当前29美元的股价,总回报率约为86%。

与表面收益率数据所显示的情况相比,损益表展现出更为严谨的财务状况。免费查看TIKR上关于嘉年华集团股票的完整数据和估值模型 →

嘉年华集团第二季度业绩超出预期1亿美元,但成本问题才是真正的焦点

嘉年华集团(CCL), 作为拥有九大全球品牌船队的全球最大邮轮运营商,于6月23日公布了创纪录的2026年第二季度业绩:净利润达5.69亿美元,尽管面临地缘政治局势动荡和燃料价格接近历史高位,其业绩仍比3月份自身给出的指引高出1亿美元。

营收达66.6亿美元,同比增长5%,但这一数据需结合背景理解:嘉年华集团在欧洲的船队直接遭受了中东长期冲突的冲击,导致短期预订量萎缩,并推高了北美游客前往地中海航线的机票价格。

最能印证本季度业绩的数字是90亿美元——这是客户预付款项的历史新高,表明即使短期内欧洲航线的收益有所回落,未来需求在结构上依然稳固。

首席执行官乔什·温斯坦(Josh Weinstein)向分析师表示,收益率受影响的情况是“暂时的”,并指出6月份的预订趋势中已显现出好转迹象。

不计燃油费的每可用下铺日(ALBD——一种按运力计算的成本指标)邮轮成本同比基本持平,比成本预期低约250个基点;首席财务官大卫·伯恩斯坦证实,其中大部分节省是永久性的,而非与时间点相关的。

燃油效率提升了5%以上,延续了上一年度超过6%的增幅。

公司以创纪录的价格锁定了2026年下半年93%的运力,温斯坦表示,2027年欧洲地区的预订量“以更高价格实现同比中个位数百分比的增长”。

本季度确立的成本管控纪律不会逆转,这正是让嘉年华邮轮集团(CCL)股票值得更密切关注的机制。在 TIKR 上免费深入分析嘉年华邮轮集团的财务数据 →

毛利增长虽在放缓,但成本结构管控在净利润层面发挥着关键作用

嘉年华集团2026年第二季度毛利润同比增长3%至35.1亿美元,毛利率维持在53%,与上一季度基本持平,但低于2025财年夏季季度创下的59%峰值。

毛利水平的压缩在预期之中:由于燃油价格较上年同期上涨近30%,销售成本升至31.6亿美元。

总运营费用为26.5亿美元,较上一季度报告的30.7亿美元有所改善。

营业利润达8.51亿美元,同比增长2%;营业利润率扩大至13%,创下近三个季度以来的最高水平。

53%的毛利率与13%的营业利润率之间存在较大差距,但利润表所显示的趋势值得关注:销售、一般及行政费用(SG&A)维持在8.6亿美元左右,且总运营费用的环比下降证实了管理层正在采取结构性调整措施。

在有记录以来的每个季度中,CCL的市盈率均持续低于RCL

皇家加勒比(RCL)在最近一个季度的营业利润率达到26%,是嘉年华同期13%的两倍多。

这一差距并非新鲜事,且差距显著:在所示的每个季度中,RCL都保持着对CCL的利润率优势,从淡季冬季季度的6个百分点差距,到夏季旺季的20个百分点差距不等。

挪威邮轮公司(NCLH)2026年第二季度运营利润率为11%,低于这两家同行,这表明嘉年华的13%处于竞争区间的中间位置,而非垫底。

该图表引发的结构性问题在于:CCL的成本管控能力——本季度在燃油价格上涨近30%的情况下仍使单位成本保持平稳——究竟是缩小与RCL差距的开端,还是仅仅在守住成本底线?

在2024财年夏季旺季季度,CCL的营业利润率达到28%,而RCL为33%,5个百分点的差距是所示数据中两家公司在此指标上最接近的一次。

这一历史峰值表明,相较于RCL的利润率差距部分具有周期性特征——当邮轮需求最旺盛时,该差距会收窄。而2026年下半年——届时93%的运力已按创纪录价格预订——将成为检验嘉年华(Carnival)能缩小多少这一差距的下一个关键考验。

若成本管控能在下半年转化为利润率回升,TIKR维持对CCL股票54美元的目标价

根据TIKR的模型,到2030年11月,嘉年华集团的估值约为54美元,这意味着从当前29美元的股价计算,总回报率约为86%,即年化回报率约为15%。

该目标价的可信度取决于一个条件——损益表已开始满足这一条件:营业费用占收入的比例正在下降,而毛利润则温和增长。

如果第二季度的单位成本持平态势延续至下半年——而嘉年华集团在下半年将以创纪录的价格实现93%的预订率——营业利润率应会显著扩大,而这正是TIKR模型所反映的定价机制。

华尔街的最佳投资理念不会长期被埋没。立即免费使用 TIKR,第一时间掌握数千只股票的分析师评级上调、盈利超预期及营收惊喜 →

您应该投资X吗?

唯一确切的办法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出X股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将X与您关注的其他所有股票一并追踪。无需信用卡,只需您做出决策所需的数据。