美光股票要点

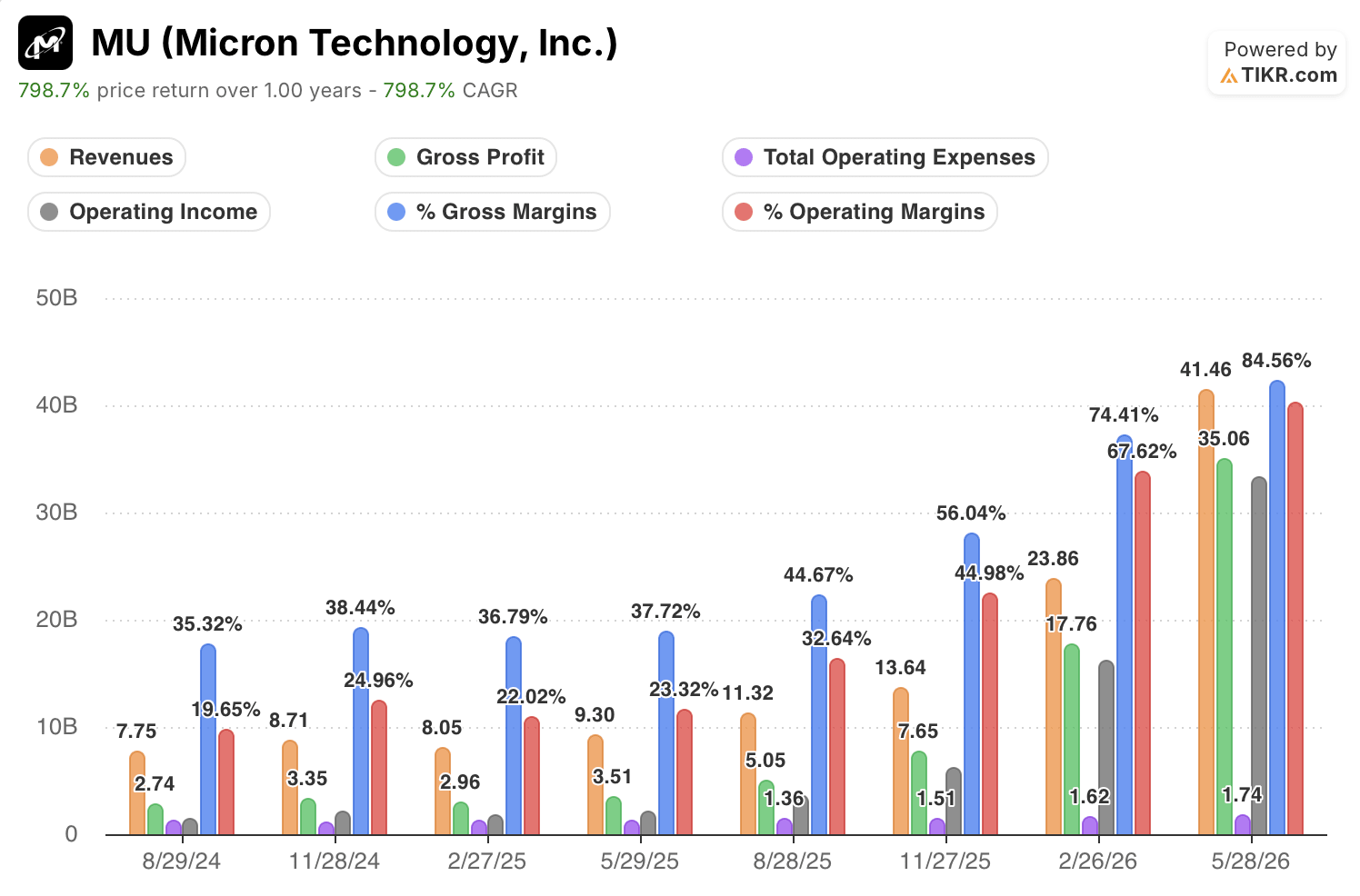

- 2026财年第三季度营收达到414.6亿美元,同比增长346%。

- 2026财年第三季度毛利率扩大至85%,高于2025财年第三季度的45%。

- 2026财年第三季度营业收入达333.2亿美元,营业利润率达到80%。

如果您一直关注内存股,并希望了解美光科技的损益表如何揭示估值差距,TIKR 拥有机构级数据可助您深入分析。立即在 TIKR 上免费探索美光科技的财务数据 →

美光营收激增346%,得益于220亿美元的客户订单承诺

美光科技(MU)公布2026财年第三季度营收为414.6亿美元,同比增长346%,这主要得益于创纪录的人工智能内存需求以及管理层表示尚无缓解迹象的结构性供应短缺。

美光从事内存和存储产品的设计、开发及制造,产品包括DRAM(动态随机存取存储器,即服务器和设备内的短期内存)、NAND闪存以及HBM(高带宽内存,一种直接堆叠在AI处理器旁边的高速内存)。

这一头条数据(营收是去年同期的四倍)仅揭示了部分情况。

美光首席财务官马克·墨菲透露,该公司已签署16份战略客户协议(SCA),这些不可撤销的“照付不议”合同规定,无论市场状况如何,买家都必须按约定价格购买固定数量的产品。

这些协议共计涉及220亿美元的客户预付现金押金和财务承诺,使美光能够预见远超常规季度指引的需求。

首席商务官苏米特·萨达纳向分析师表示,即便有了这些协议,已承诺的采购量仍低于客户实际希望签约的数量。

正如萨达纳在第三季度财报电话会议上所言:“客户对出货量的需求,不仅限于2027年,甚至……延伸至2027年之后直至2028年……我们能够从客户那里获得极具信心的需求,其规模远超我们现有供应能力所能满足的范围。”

该公司还披露,高带宽内存(HBM)可寻址市场(HBM TAM)规模预计最早将于2027年突破1000亿美元——比此前指引提前整整一年。

美光(Micron)的SCA架构将需求可见性转化为一种与存储行业以往截然不同的商业模式。了解TIKR如何建模美光合同收入对自由现金流的影响 →

毛利润复合增长率达85%:当营收翻四倍而成本几乎不变时

美光在2026财年第三季度的毛利率达到85%,较上年同期的45%大幅提升——这一40个百分点的扩张源于定价能力,而损益表现已证实,这种定价能力具有结构性特征,而非周期性波动。

营收同比增长346%至414.6亿美元,而销售成本仅升至64.0亿美元,与2025财年第三季度的62.6亿美元基本持平。

其运作机制如下:美光在生产成本几乎不变的情况下,将营收规模扩大了四倍,从而将单位成本占营收的比例从67%压缩至15%。

毛利润从50.5亿美元增至350.6亿美元,增幅达899%。

运营费用(销售、一般及行政费用与研发费用合计)为17.4亿美元,过去六个季度基本保持不变,随着营收规模扩大,产生了极强的经营杠杆效应。

营业利润从 36.9 亿美元跃升至 333.2 亿美元,营业利润率从 2025 财年第三季度的 33% 扩大至 2026 财年第三季度的 80%。

毛利率与营业利润率之间的差距目前仅为5个百分点——这意味着美光将其定价收益的绝大部分转化为营业利润。

美光毛利率领先WDC和SNDK 34个百分点,且差距仍在扩大

美光本季度85%的毛利率,比西部数据(WDC)同期50%的水平高出34个百分点。

闪迪(SNDK)上季度毛利率为79%,在一定程度上缩小了历史差距,但在两年对比期间的每个季度中,美光始终保持领先地位。

这种分化在2025财年第三季度开始最为明显:当时美光毛利率达到41%,而闪迪仅为26%,西部数据则与美光持平,均为41%。

从该低谷开始,美光的毛利率扩大了44个百分点,达到85%,而西部数据的毛利率仅扩大了9个百分点,达到50%。

闪迪的增长轨迹比西部数据更为陡峭,在同一时间段内从26%升至79%,但根据最新数据,其毛利率仍落后美光6个百分点。

其结构性原因可从财报中找到:美光公司不可取消的“照付不议”合同使其能够以高于现货市场价格的水平定价,而西部数据和闪迪均未公开在较大规模上复制这一机制。

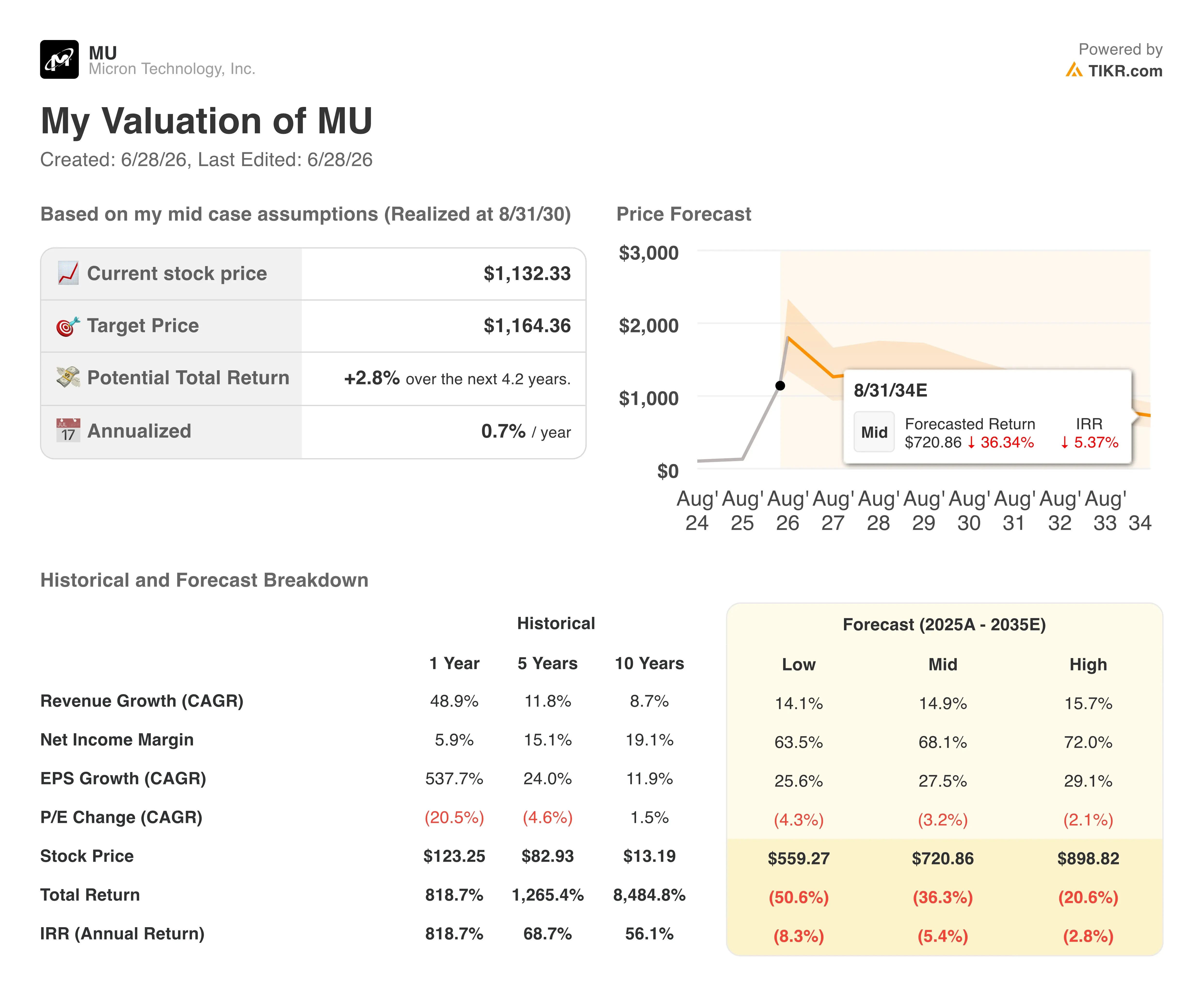

TIKR对美光(MU)股票1,164美元的目标价有一个前提条件:利润率必须保持结构性

TIKR的模型显示,到2030年8月,美光股价将达到约1,164美元,这意味着从当前1,132美元的股价计算,总回报率约为3%,即每年约1%。

该模型的保守性反映出一种现实的矛盾:当前利润率处于存储行业在完整周期内从未维持过的水平,且实现该目标尚需四年多时间。

必须得以维持的,正是2026财年第三季度损益表已证实的机制:不可取消的“照付不议”供应合同(SCAs),该机制将客户锁定在销量承诺中,从而防止了历史上曾终结存储器利润率周期的需求崩盘。

如果TIKR的估值模型相较于损益表所显示的数据显得保守,这恰恰是值得深入探究的TIKR核心问题。免费在TIKR上构建您自己的美光科技估值模型 →

您应该投资美光科技公司吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出美光科技(Micron Technology, Inc.)的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,同时跟踪美光科技公司以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。