Figma股票关键数据

- 当前股价:18.62 美元

- 目标价(中位数):约59美元

- 市场目标价:约36美元

- 潜在总回报率:约217%

- 年化内部收益率(IRR):约29%/年

- 财报反应:+13.24%(26年5月14日)

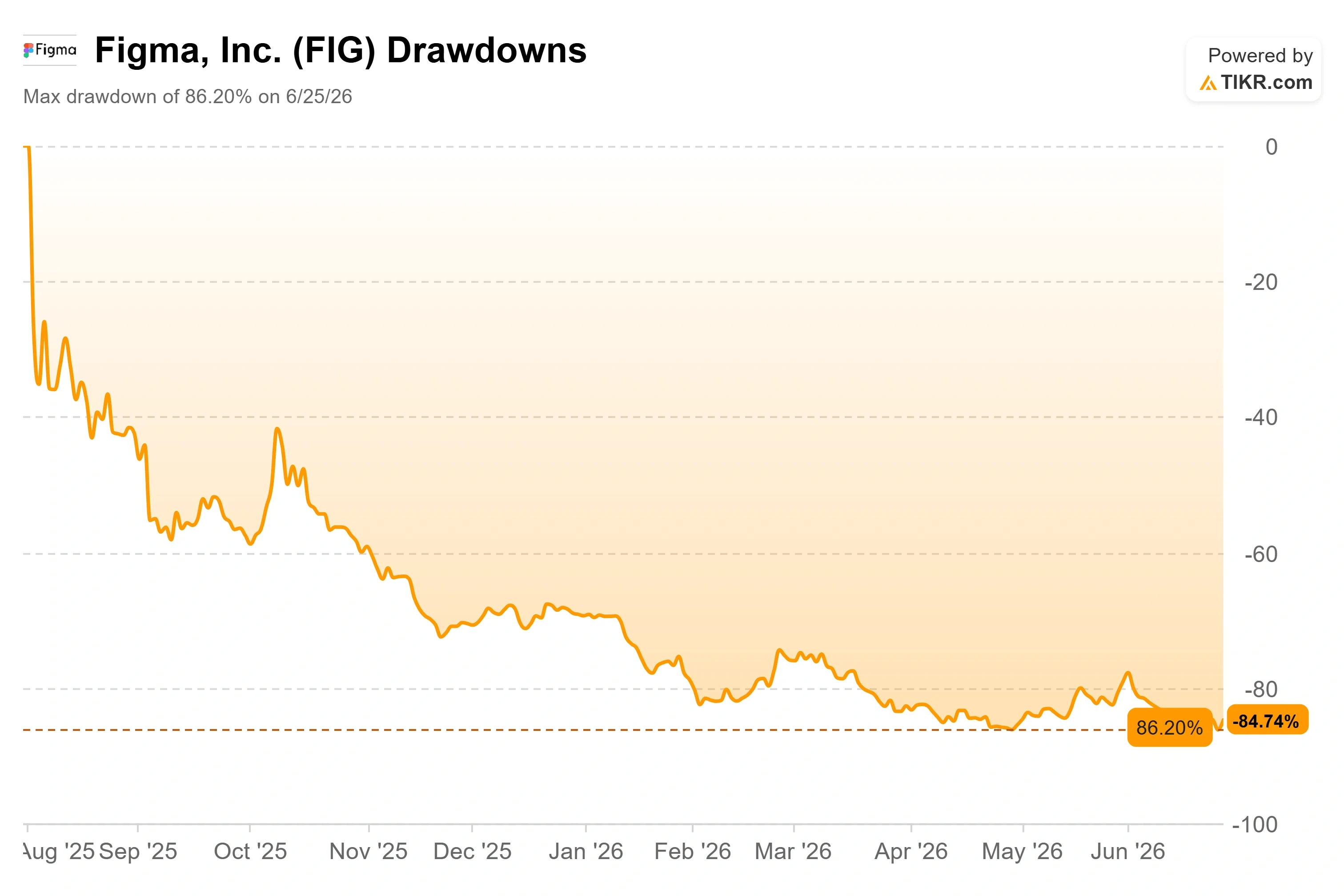

- 最大回撤:86.20%(25年6月26日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

Figma, Inc. (FIG)6月26日上涨10.57%,收于18.62美元,结束了此前连续数日的跌势,买盘终于在低位附近入场。 这一反弹在图表上几乎微不足道。该股仍较52周高点142.92美元低约87%,且其回撤幅度在6月25日触及86.20%的低点。这一差距正是问题的全部所在。 2026年的Figma股价之争,已演变为一家业务正重拾增长动能的公司,与坚信人工智能将使其失去核心竞争力的市场之间的博弈。 一方指出其营收增长了46%;另一方则指出,Figma前董事会合作伙伴开发了一款竞争对手的设计工具。目前尚无证据证明任何一方正确,这也正是该股在单日交易中可能波动10%,却没有任何明确催化剂的原因。

市场无法解答的问题很简单:87%的回撤,是公司已陷入困境,还是股价被错误定价?

潜藏在股价背后的催化剂

两起特定事件构成了当前局势的背景。6月17日,花旗首次覆盖Figma,给予“买入”评级和36美元的目标价,当日FIG股价上涨约4%。 几周前,即5月28日 ,Findell Capital Management向Figma的首席执行官和董事会 发布了一封信函及报告。此后,这场激进股东运动一直如阴云般笼罩着公司,且相较于上述两件事,其影响更为深远。

该行动并非针对竞争对手,而是针对董事会。Findell提出了三点要求:简化产品线、将成本控制在同行水平,并对一连串特定事件进行治理审查。 Anthropic首席产品官迈克·克里格(Mike Krieger)于4月14日辞去Figma董事职务。三天后的4月17日,Anthropic推出了Claude Design——芬德尔在致股东信中将其描述为与Figma直接竞争的产品。 芬德尔呼吁董事会展开独立调查,以查明是否存在机密信息泄露的情况,并指出剩余的两名董事通过其风险投资公司与Anthropic存在经济利益关联。这些只是股东信中的指控,并非调查结论。

关于成本的批评更为尖锐。芬德尔指出,分析师预计Figma在2026年的股权激励支出将达到约3.75亿美元,约占营收的27%,而Adobe在最近一个季度的该比例仅为营收的8%左右。 对于一家仍处于 GAAP 亏损状态的公司而言,如此规模的股权稀释确实会拖累每股价值。投资者似乎更乐见这种压力而非畏惧它,因为收紧开支和聚焦核心业务,正是亏损中的成长型企业所需要的。

业务表现与图表所示截然相反

剔除市场噪音,Figma第一季度的业绩是其上市以来最强劲的。2026年第一季度营收同比增长46%至3.33亿美元,增速较上一季度的40%进一步加快。 净美元留存率(衡量现有客户随时间推移的额外支出)达到139%,创下两年多来的新高。付费客户数量同比增长54%,达到约69万。

在关于人工智能的讨论中,最关键的指标是用户支付意愿。Figma 于 3 月 18 日开始实施 AI 积分限额政策。截至 4 月下旬,此前曾超出限额的“组织版”和“企业版”用户中,超过 75% 仍在新的付费体系下继续消耗积分。 首席财务官普拉维尔·梅尔瓦尼(Praveer Melwani)在2026年第一季度财报电话会议上直截了当地阐述了这一变现里程碑:“随着全席位AI积分限额的正式实施,AI使用量和采用率的增长现已转化为收入。”这句话架起了Figma产品故事与其损益表之间的桥梁,因为它首次将用户参与度转化为实际收入。

首席执行官迪伦·菲尔德(Dylan Field)直面Anthropic带来的威胁,而非避而不谈。“关于Anthropic,显然我们不能忽视他们,”他在电话会议上表示,随后强调Figma高性能的多用户协作画布和深厚的产品积淀是难以复制的。 这种坦率至关重要,因为整个看空论点都取决于管理层是否清楚地认识到这一威胁。市场对财报作出了积极反应:5月14日财报发布当天,FIG股价上涨13.24%,创下其历次财报发布日中的最大涨幅。

通过数据分析,估值透露了什么

这里可以量化这种认知差异。Figma的市销率约为未来十二个月营收的5.5倍,这一倍数已从一年前的21倍以上收窄。 与同行相比,这种反差尤为明显。Adobe的市销率约为 未来12个月营收的3.0倍,而Manycore Tech的市销率约为17倍。Figma在多个方面介于两者之间,但上季度营收增长了约46%,增速超过了这两家公司。 一家增长率接近46%的公司,其市销率却仅为5.5倍,这绝非市场所认可的估值水平。

这种担忧并非毫无根据。谷歌今年早些时候推出了免费的人工智能设计工具Stitch,Anthropic的Claude Design也于4月紧随其后。如果基础模型提供商将设计生成服务商品化,Figma的定价能力将受到侵蚀,增长预期也将破灭。 此外,还有一项已披露的风险值得明确指出:Figma在文件中声明,Anthropic与美国政府就Claude在联邦供应链中的地位所引发的法律纠纷,可能会影响Figma的政府业务销售,因为Claude为其部分联邦AI产品提供技术支持。 看多方的论点是:转换成本确实存在,用户留存率正在上升,且AI正成为营收的助力而非流失源。看空方的论点是:最危险的竞争对手直到4月还坐在Figma董事会中,未来几个季度将决定哪种解读才是正确的。

TIKR 高级模型分析

- 当前股价:18.62美元

- 目标价(中位数):约59美元

- 潜在总回报率:约217%

- 年化内部收益率(IRR):约29%/年

查看分析师对Figma股票的增长预测和目标价(免费!)>>>

根据TIKR的中位情景,该模型给出的Figma股票目标价约为59美元,预计将于2030年底实现。若这些假设成立,这意味着未来四年半内总上涨空间约为217%,年化回报率约为29%。 中位情景在此是合适的分析视角,因为它假设的是严谨的执行,而非奇迹。

该预测主要由两大营收驱动因素支撑:企业组织中用户数量的持续增长,以及随着付费配额的上线和转化,AI 信用服务的变现。利润率的驱动因素是经营杠杆,由于 Figma 约 80% 的毛利率使营收增长能够转化为盈利能力,同时管理层依靠模型路由和第一方模型来控制推理成本。 主要风险在于AI的商品化:如果Claude Design等竞争对手削弱了定价能力,则约19%的中位情景收入 复合年增长率将无法维持。

上行空间:若AI从威胁转变为助力,且用户数量实现复合增长,该模型设定的约59美元目标价将反映出一个被市场在恐慌中误估的、具有持久价值的软件平台。

下行风险:若增长放缓至30%左右且亏损持续,则向华尔街约36美元的目标价(或更低)进行重新估值将是更现实的结果。

结论

下一个真正的考验是8月季度。请重点关注一个关键指标:净美元留存率。该指标在第一季度达到139%,而AI信用变现的第二个完整季度将显示这一水平是得以维持还是有所回落。若该指标保持在135%以上且信用消耗持续,则证实了AI是增长动力的论点。 若该指标跌至120%出头,且营收增速滑落至30%出头以下,将为空头提供佐证,并使华尔街约36美元的目标价重新成为焦点。 董事会对芬德尔的回应是可能率先推动股价波动的变数。如果Figma在8月前宣布进行治理审查或明确成本目标,那么在财报公布之前,市场估值重估就可能开始。

了解亿万富翁投资者正在买入哪些股票,您可通过 TIKR 跟随“聪明钱”的步伐。

您应该投资Figma吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出Figma的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 Figma 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要动态。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!