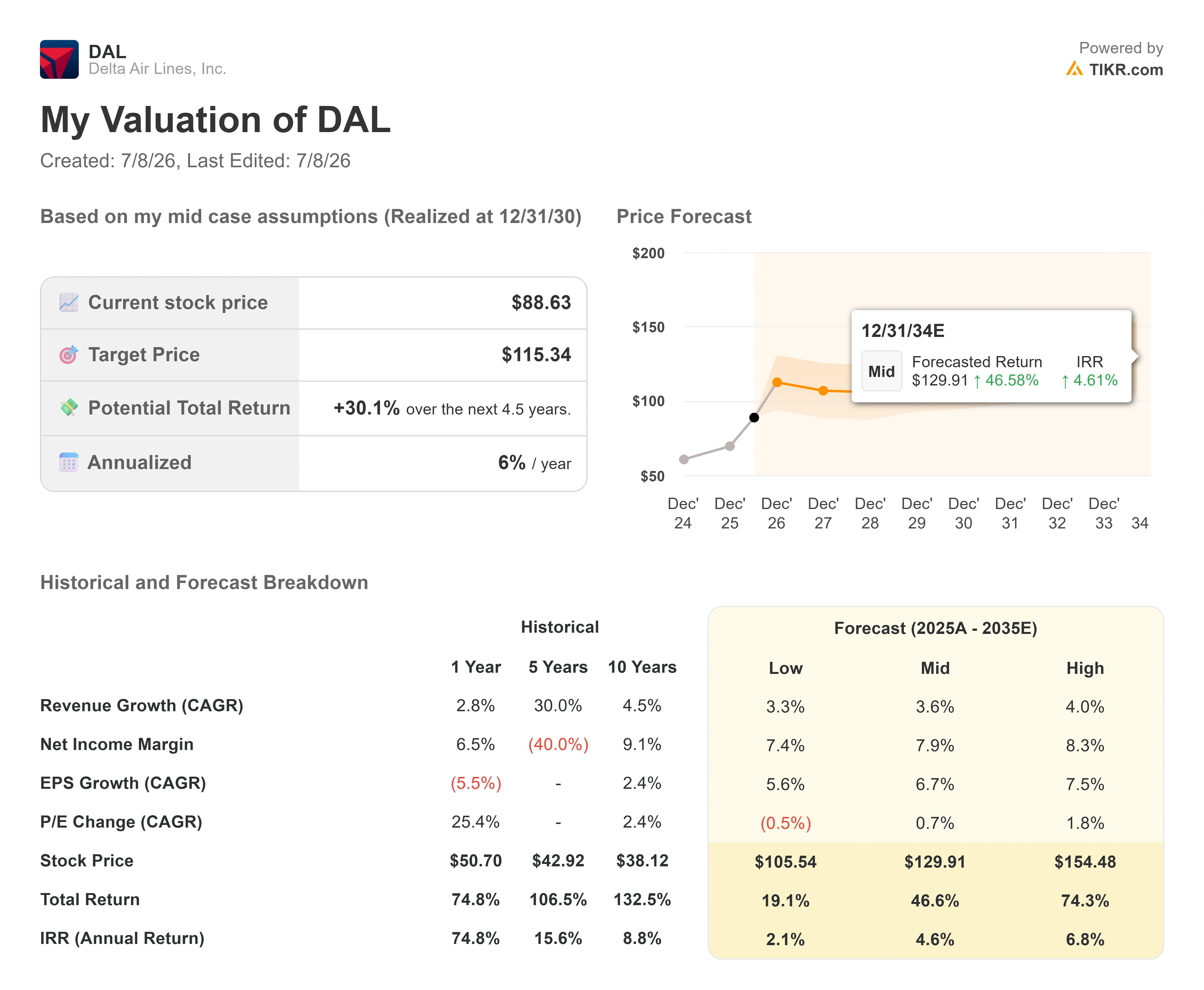

达美航空股票关键数据

- 当前股价:88.63美元

- 目标价(中位数):约115美元

- 市场普遍预期目标价:约96美元

- 潜在总回报率:约30%

- 年化内部收益率(IRR):约6%/年

- 最大回撤:-23.11%(2026年3月12日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

达美航空 (DAL)即将公布第二季度财报,而华尔街同时发出了两个截然相反的信号。7月初,多家投行上调了达美航空的目标股价。 高盛将其目标价上调至116美元,摩根士丹利上调至115美元,萨斯奎汉纳上调至108美元,TD Cowen上调至106美元。随后,雷蒙德·詹姆斯将该股评级从“强烈买入”下调至“跑赢大盘”,尽管其自身将目标价从80美元上调至104美元。

这种矛盾值得我们仔细斟酌。 目标价的上调表明上行空间更大;评级下调则暗示短期上涨空间有限。达美航空股价过去一年已上涨约83%,目前交易价格距历史高点仅差约7%,因此分歧并不在于公司业务表现是否良好,而在于股价是否已充分反映其业务表现的优异程度。

多头指出,其以高端业务为主的收入结构使其在燃油价格冲击下仍能保持盈利;空头则指出,该股已大幅上涨,现在需要一个表现良好的季度来证明其涨幅的合理性。市场尚无法判断哪一方正确,而7月10日公布的第二季度财报将开始揭晓答案。

为何此次下调评级并非看空信号

雷蒙德·詹姆斯(Raymond James)此举很容易被误读。分析师萨万蒂·西斯(Savanthi Syth)下调了评级但上调了目标价,这并非看跌信号。西斯将达美航空列为长期投资者的首选,理由是该公司相较于同业网络航空公司具有结构性优势、资产负债表稳健,以及近期股息上调了15%。 此次下调评级仅基于一点:近期股价的上涨缩小了当前价格与公允价值之间的差距,从而削弱了短期上涨空间。通俗来说,公司基本面依然强劲,但股价已反映出这一优势。

这一解读与基本面情况相符。该股当前交易价格为88.63美元,仅略低于华尔街约96美元的平均目标价,且完全高于多家机构的个别目标价。 当一只股票一年内飙升83%时,讨论的焦点就不再是质量,而是入场价格。这也是目标价上调所悄然给出的反向答案:上调目标价的投行押注第二季度将推动公允价值快速上升,速度之快足以维持股价的上涨势头。

达美航空中不受油价影响的部分

达美之所以能主导这场讨论,是因为其收入基础已部分脱离机票收入。当燃油价格飙升时,高端座位、常旅客计划、货运和维护业务的表现与经济舱票价截然不同,而管理层正将这些业务流中利润率最高的部分整合到数据业务中。

最明显的例子就是机上网络服务。在6月3日TD Cowen举办的消费者大会上,首席营销与产品官兰詹·戈斯瓦米详细介绍了达美航空的登录式机上平台“达美同步”(Delta Sync)。 戈斯瓦米表示,登录“达美同步”Wi-Fi的乘客中,有30%会留在达美航空的自有生态系统内,而非跳转至开放互联网;而通过输入生日登录座椅背部屏幕的比率现已超过40%。这些经过身份验证的渠道为达美提供了变现机会,其价值逻辑与社交信息流如出一辙。

该平台的前瞻版本将通过卫星运行。达美航空与亚马逊Leo达成的协议涵盖自2028年起首批500架飞机,下行速率可达每秒1千兆比特,上行速率达400兆比特,速度超过目前任何在役系统。 戈斯瓦米(Goswami)的这一论述至关重要,因为它解释了达美为何选择亚马逊而非纯粹的网络连接供应商:亚马逊不仅是通往飞机的“管道”,更是全球最大的消费品牌,这为机上购物、内容和游戏等应用场景打开了大门。这是一条随用户参与度增长而扩展的收入来源,而非依赖航空燃油。

此次股价上涨引发的估值问题

故事的这一部分则更为复杂。达美航空的市盈率约为14倍,企业价值与息税折旧摊销前利润( EV/EBITDA)比率为7.9倍,对于一家能实现25%的股东权益回报率和12%的投资资本回报率的企业而言,这一估值并不算高。 从质量指标来看,达美航空被视为一家“复合型增长企业”,只是恰好被归类为航空公司。其通过Monroe Energy持有的炼油厂为其提供了其他主要同行所不具备的燃油对冲能力,且净债务与EBITDA之比已降至1.32倍,这种资产负债表状况是该行业大多数企业无法比拟的。

问题不在于估值倍数,而在于股价已飙升83%后的基本面计算。该股已接近华尔街平均目标价,这意味着市场已提前消化了本应在未来一年内由燃油成本缓解和高端需求带来的部分复苏收益。 航空燃油价格已从战时高点回落,但这种缓解对所有人都是显而易见的,且往往会被迅速反映在价格中。根据 国际航空运输协会(IATA)的燃油监测报告,截至7月1日,全球航空燃油平均价格约为每桶117美元,较6月份的约142美元大幅下降,原因是中东供应担忧有所缓解。 如果第二季度的利润率令人失望,股价已接近市场共识的股票将几乎没有缓冲空间。如果超出预期,目标价上调将显得高瞻远瞩,而评级下调则显得为时过早。这种局面将对本季度的业绩给予回报,而非对此前涨势的记忆。

与同行相比,达美航空的溢价在结构上是有道理的:它是唯一一家拥有炼油厂的美国主要航空公司,这使其拥有其他竞争对手所不具备的燃油对冲能力,而且其资产负债表达到投资级,这是该行业大多数公司无法比拟的。这足以证明其相对于普通大宗商品航空公司的溢价是合理的。 但这是否足以支撑其相对于达美航空近期股价的溢价,仍是悬而未决的问题,这也是雷蒙德·詹姆斯公司所指出的。

TIKR 高级模型分析

- 当前股价:88.63美元

- 目标价(中位数):约115美元

- 潜在总回报率:约30%

- 年化内部收益率(IRR):约6%/年

根据TIKR模型的中位情景,达美航空股票在模型预测期结束时的估值约为115美元,总回报率约为30%,年化回报率约为6%。这虽是一个积极的预期,但幅度有限,也解释了为何该股票既能具备高品质,又可能处于充分估值状态。 该模型自身的年化回报率低于达美航空更强劲的历史水平,这反映出市场已消化了大部分短期复苏预期。

该情景分析主要基于两大营收驱动因素。其一是高端客舱与常旅客客源的组合,即使经济舱需求疲软,该组合仍能将营收 复合年增长率维持在4%左右。其二是横跨大西洋和太平洋的国际航线网络运力,达美航空已在这些航线上确立了领先地位。 利润率的驱动力在于净收益率维持在8%左右,这得益于炼油对冲和严谨的运力管理。主要风险在于燃油:如果高企的航空燃油价格持续到2026年下半年,当前股价所预期的利润率扩张将推迟,而股价已接近华尔街目标价,几乎没有空间来消化预期缺口。

看涨情景是第二季度业绩大幅超预期,从而上调全年指引,并将平均目标价拉向接近115美元的高位区间。看跌情景则是受燃油成本影响导致利润率未达预期,使这只估值已然偏高的股票陷入寻找支撑的困境。

结论

7月10日开盘前将公布一个关键数据,以此终结这场争论:第二季度营业利润率以及随之而来的全年业绩指引。市场普遍预期每股收益(EPS)约为1.45美元,营收约为177亿至188亿美元。 理想情况是:利润率符合预期或超出预期,且全年展望上调,这将验证目标价上调的合理性,并使雷蒙德·詹姆斯(Raymond James)的下调评级显得为时过早。糟糕的情况则是:燃料成本吞噬了“高端需求”的故事,这将使短期看空者获得一只估值过高且毫无缓冲余地的股票。 达美航空在过去四个季度中每季度的每股收益均超出预期,因此关键不在于能否再次超预期。关键在于其业绩指引是否足够强劲,足以支撑这只股价已逼近华尔街目标价上限的股票。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资达美航空吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出达美航空的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的关注列表来追踪 达美航空 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

寻找新机遇?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易用平台助您轻松完成。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要动态。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!