要点:

- 强劲开局:Intuitive Surgical公司2026年第一季度手术总量同比增长17%,营收增长23%至27.7亿美元。

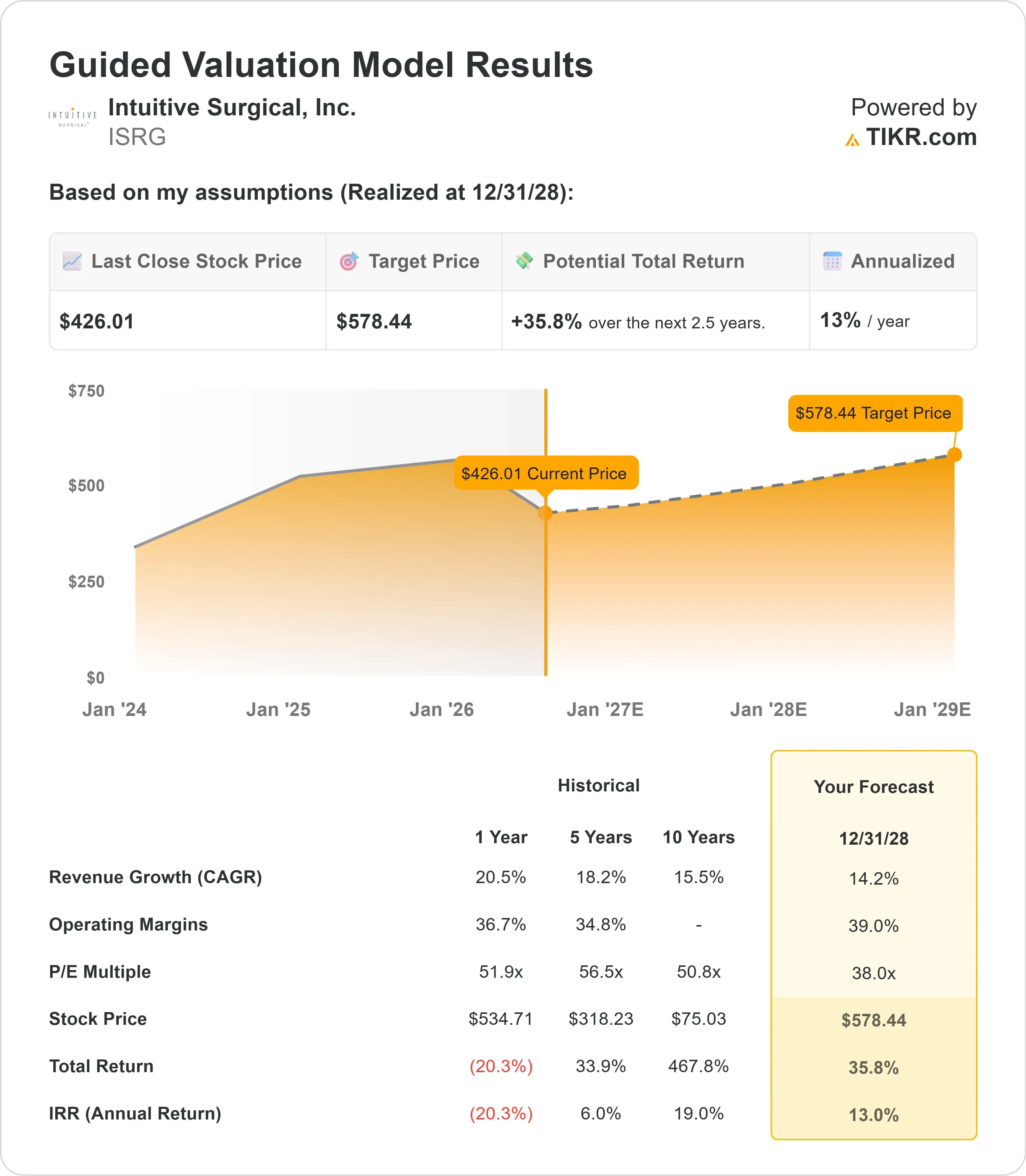

- 股价预测:基于 当前假设,ISRG股价到2028年12月可能达到578.44美元。

- 潜在收益:该目标价意味着从当前426.01美元的股价计算,总回报率为35.8%。

- 年化回报率:未来2.5年内,投资者有望获得约13%的年化回报。

现已上线:使用 TIKR 的新估值模型(免费),探索您心仪股票的上涨空间>>>

直觉外科(ISRG)是机器人手术领域的领军企业——该市场基本上由其开创,且至今仍以巨大优势占据主导地位。该股较2025年高点已下跌约20%,这为持续稳步增长的业务创造了一个看似更为合理的入场点。

2026年第一季度各项业务表现强劲。

- 达芬奇手术量增长16%,达到84.7万例。

- Ion(直觉医疗的肺活检平台)手术量增长39%,达到4.3万例。

- 营收增长23%,经常性收入占总收入的86%,

- 非 GAAP 营业利润率为 39%。

- 管理层将全年手术量增长预期从之前的13%-15%上调至13.5%-15.5%。

查看分析师对 ISRG 股票的完整增长预测和估值(免费)>>>

模型对直觉外科(Intuitive Surgical)股票的预测

我们将直觉外科视为一家复合型企业,其拥有主导性的已安装设备基数、不断增长的经常性收入流,且多个平台仍处于早期采用阶段。

短期内表现优于大盘的核心驱动力是达芬奇5号(da Vinci 5),这是该公司最新的手术系统。达芬奇5号的使用率比之前的Xi型号高出约11%。

随着更多医院进行升级,这一利用率差距将直接转化为手术量和营收。达芬奇5号系统的安装基数已接近1,500台,有近13,000名外科医生正在使用该系统。

营收增速也快于手术量——首席财务官杰米·萨马斯将其描述为“创新驱动的营收增长”。

第一季度,达芬奇每例手术的收入从一年前的1,780美元升至约1,880美元。这一增长反映了达芬奇5型更高的定价、SP平台手术比例的增加,以及力反馈手术器械的使用——这些器械因能带来真正更好的手术效果而享有溢价。

Ion系统则提供了第二个增长动力。 本季度发表的一项梅奥诊所研究对近2,000名患者进行了为期五年的随访,结果显示,使用Ion系统后,早期肺癌诊断率从46%提升至69%,改善幅度达23%。此类临床数据为医院更广泛地采用该技术提供了依据,并支持未来报销范围的扩大。

放眼长远,Intuitive正在围绕数据和人工智能构建CEO戴夫·罗萨(Dave Rosa)所称的“飞轮”。达芬奇5号(Da Vinci 5)捕获的手术数据规模超过了以往任何平台。

这些数据——结合电子病历——为人工智能工具提供支持,用于解剖结构识别、手术决策辅助,并最终实现部分自动化。虽然这些并非短期内的营收驱动因素,但它们构成了有意义的竞争护城河,任何竞争对手都很难复制。

基于年收入增长率14.2%、营业利润率39%的预测,并采用38倍的终点市盈率,我们的模型预计ISRG股价将在2028年12月达到578.44美元。这相当于35.8%的总回报率,年化回报率为13%。

38倍的市盈率假设较ISRG的一年期平均市盈率51.9倍、三年期平均市盈率58.5倍以及五年期平均市盈率56.5倍存在显著折让。 该模型假设市盈率将从目前的40倍水平出现显著压缩,鉴于增长率的趋于成熟,这一假设似乎是合理的。

我们的估值假设

我们的估值假设

TIKR的估值模型允许您输入对公司营收增长、营业利润率及市盈率倍数的自有假设,并据此计算该股票的预期回报。

以下是我们针对 ISRG 股票采用的参数:

1. 营收增长率:14.2%

过去一年,ISRG的营收增长了20.5%,过去五年的复合年增长率为15.2%。

14.2%的假设反映了增长势头的逐步放缓,因为来自中国和日本的逆风仍在持续,且GLP-1类药物继续对减重手术量构成压力。

该公司自身给出的全年手术量增长指引为13.5%至15.5%,这一指引构成了该假设的基础。

2. 营业利润率:39%

最近期的息税前利润率为37.4%,已高于36.6%的五年平均水平。

39%的假设反映了随着收入规模扩大,固定成本的杠杆效应持续发挥作用,同时达芬奇5号和Ion产品的毛利率也在改善,这两款产品在第一季度的贡献毛利率均已达到或接近公司平均水平。

3. 年终市盈率倍数:38倍

ISRG当前的市盈率为40倍(基于未来收益)。

该模型假设市盈率将小幅压缩至38倍——虽仍属溢价倍数,但低于直觉外科历来的所有历史平均水平。

一家拥有可持续增长、高比例经常性收入及不断扩展的人工智能能力的优质企业,理应享有溢价。但相对于峰值市盈率水平,适度回调是审慎之举。

构建您自己的估值模型,对任何股票进行估值(完全免费!)>>>

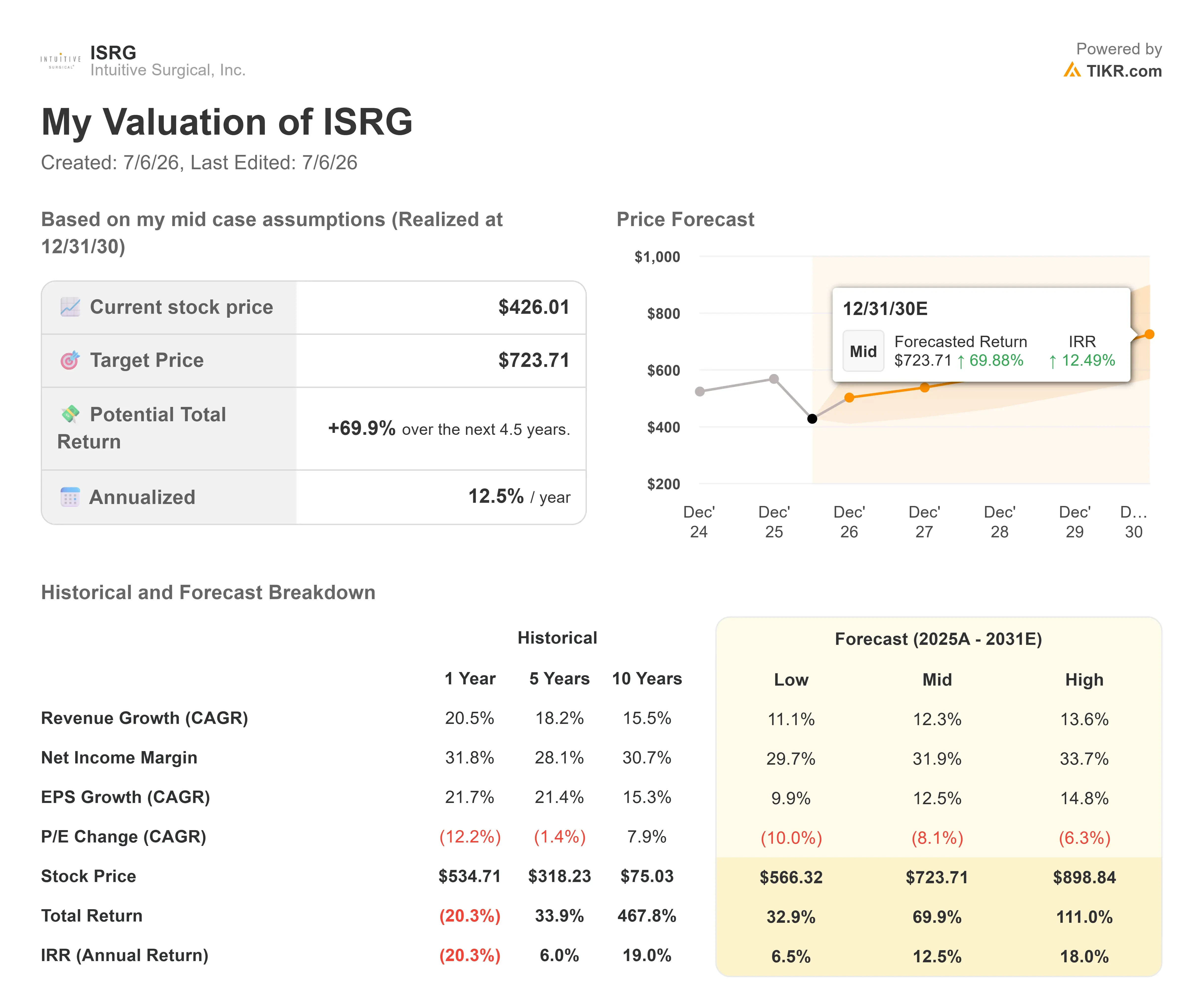

如果情况好转或恶化会怎样?

以下是 ISRG 股票在不同情景下截至 2030 年 12 月的可能表现:

- 低端情景:若营收以11.1%的速度增长,净利率为29.7%,投资者可获得32.9%的总回报率(年化6.5%)。

- 中等情景:若营收增长12.3%、净利润率达31.9%,总回报率将升至69.9%(年化12.5%)。

- 高情景:若营收增长率达13.6%,净利润率达到33.7%,总回报率可能达到111%(年化18%)。

查看分析师当前对 ISRG 股票的看法(TIKR 用户免费)>>>

收益率差异取决于中国和日本市场恢复正常的速度、达芬奇5号(da Vinci 5)在全球已安装设备中推动利用率提升的速度,以及Ion的临床势头能否转化为大规模的手术应用。

直觉外科(Intuitive Surgical)股票从当前水平还有多少上涨空间?

借助 TIKR全新的估值模型工具,您可以在一分钟内估算股票的潜在股价。

只需输入三项简单数据:

- 营收增长率

- 营业利润率

- 目标市盈率倍数

如果您不确定该输入什么,TIKR会自动根据分析师的共识预测填入各项数据,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会根据看涨、基准和看跌三种情景计算出潜在股价和总回报率,让你能快速判断一只股票是被低估还是被高估。

正在寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易用平台助您轻松完成。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓情况等。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要动态。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!