甲骨文股票关键数据

- 52周波动区间:135美元 – 346美元

- 当前股价:140美元

- 分析师目标价:252美元

- TIKR模型目标价:483美元

- 2026财年营收增长率:17%

- 2026财年云业务营收增长:39%

- 剩余履约义务:6,380亿美元,同比增长363%

- 2026财年自由现金流:负240亿美元

现已上线:使用TIKR全新的估值模型(免费),探索您心仪股票的潜在上涨空间 >>>

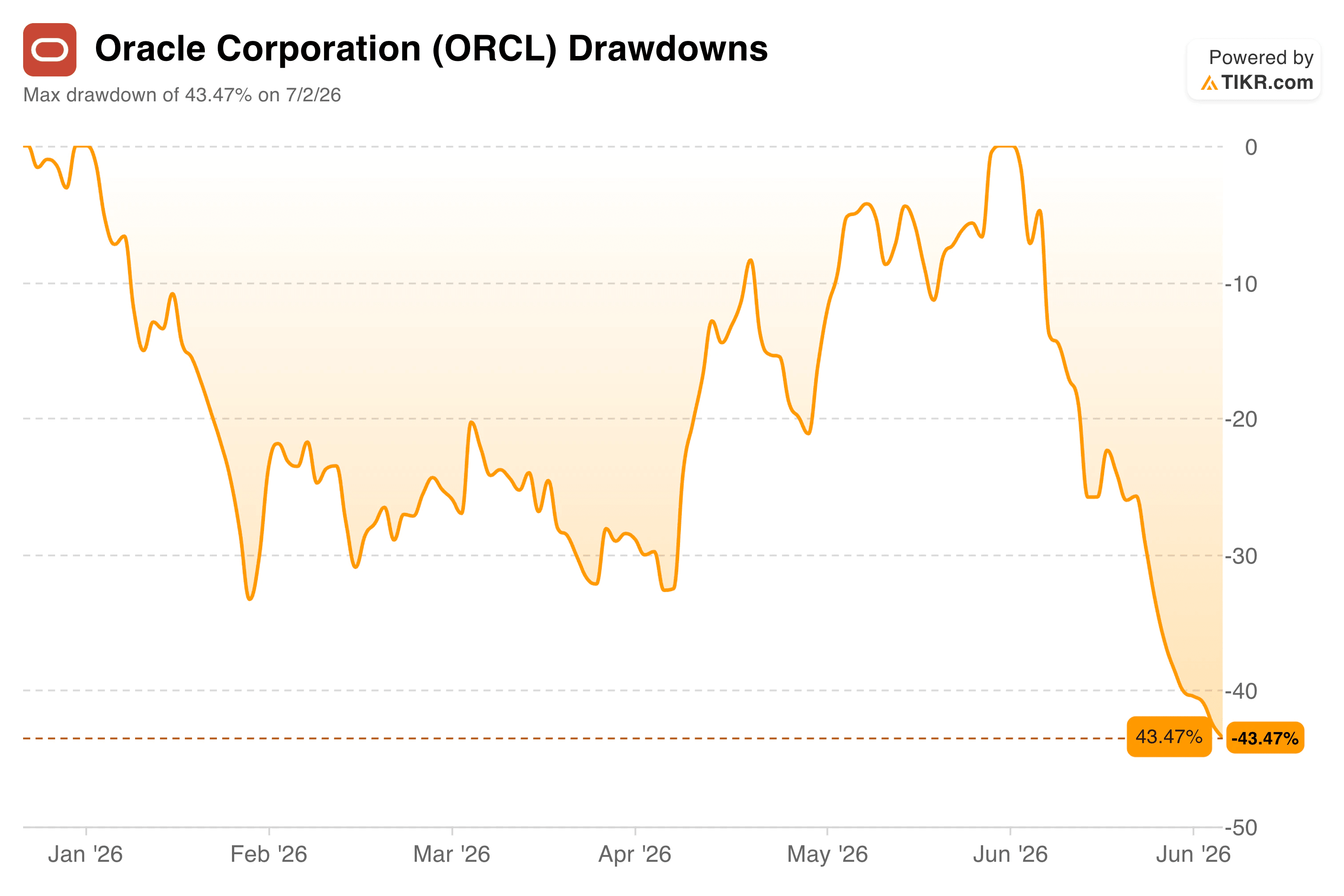

尽管甲骨文报告了有史以来最强的订单积压,股价仍下跌了43%

甲骨文(ORCL)刚刚结束了2026财年,其财报数据按常理本应推动股价上涨。 总营收增长17%至674亿美元,云业务营收跃升39%至340亿美元,而账面上的“剩余履约义务”(即已签约的未来收入)同比激增363%,达到6,380亿美元。

仅第四季度,该未完成订单额就增加了850亿美元,这主要得益于大规模的人工智能基础设施合同。

然而,该股却从52周高点346美元下跌了43%,跌至约140美元的新低。

回撤图表清晰展现了这一走势。甲骨文全年大部分时间都在经历15%至35%区间的一系列回撤,每次都会略有反弹,直到6月中旬开始的最后一段急剧下跌,才将股价推向了年内最陡峭的跌幅。

这一最后走势发生在财年第四季度财报公布之后,而非之前,这表明此次抛售并非对需求疲软的反应,而是对满足该需求所产生成本的反应。

为何营收持续攀升而股价却不断下跌

要理解这种脱节现象,不妨将两个不同的问题区分开来:甲骨文的业务是否在增长?甲骨文能否负担得起以这种方式持续增长?

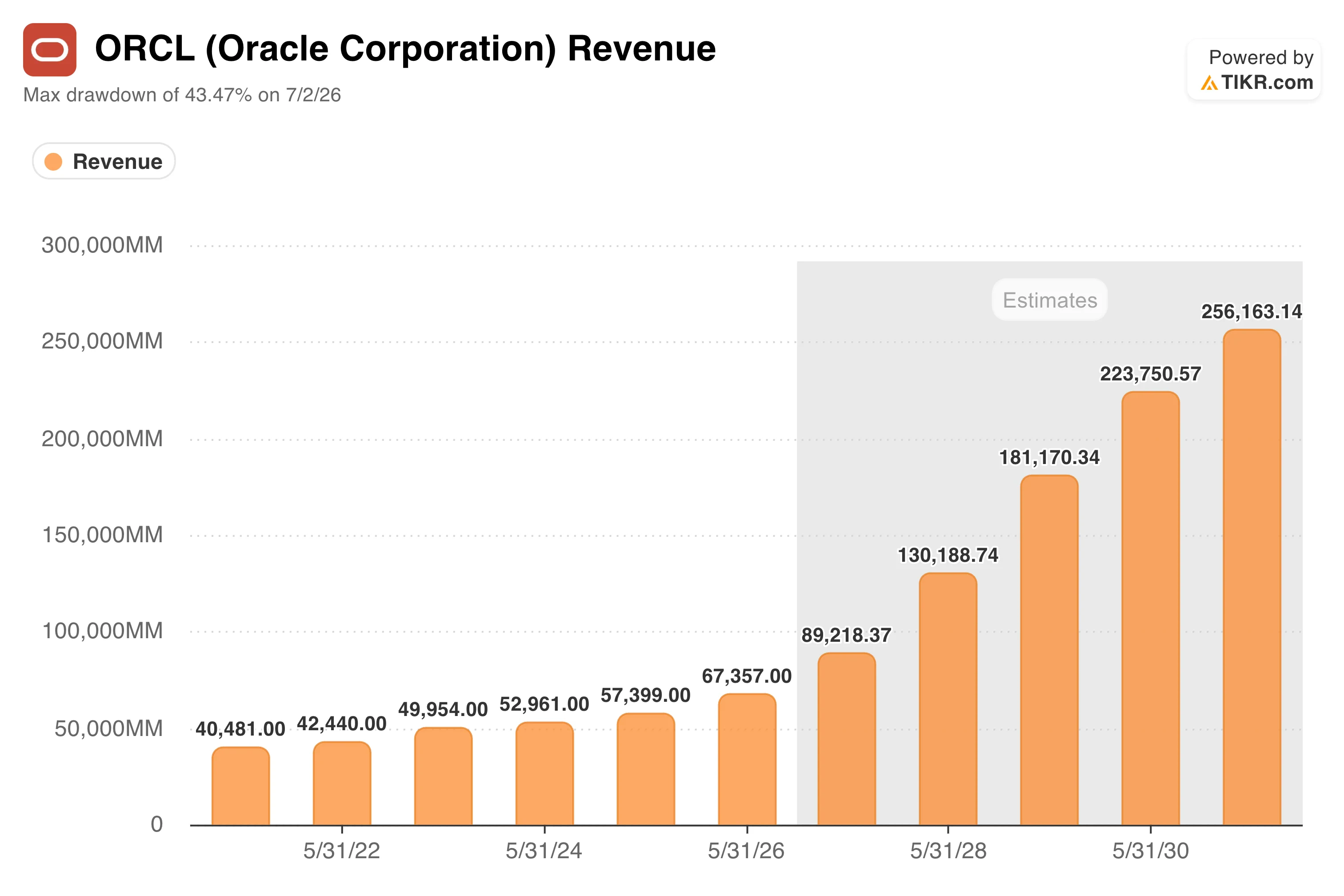

关于第一个问题,答案显然是肯定的。甲骨文的营收已从2022财年的约400亿美元稳步攀升至2026财年的670亿美元, TIKR的前瞻性预测显示,此后增长将急剧加速:市场共识预计到2029财年营收将接近1300亿美元,并随着AI云合同转化为已确认收入,到2031财年将继续攀升至2560亿美元。

这一增长曲线比甲骨文的历史增长率陡峭得多,反映出预计未来几年内,当前积压订单中有多少将体现在损益表中。

第二个问题是市场为何感到担忧。为满足这些未完成订单需求而扩建数据中心容量,使甲骨文今年的资本支出达到约560亿美元,较上年增长162%,并导致自由现金流转为负240亿美元,与前一年较小的缺口相比出现了急剧波动。

为筹集下一阶段所需资金,甲骨文计划在2027财年通过债务与股权相结合的方式筹集约400亿美元,其中包括一项200亿美元的“按市价”股票发行,这将稀释现有股东的权益。

甲骨文的债务负担已攀升至1300亿美元以上。这并不意味着需求是虚假的。这意味着甲骨文实际上是在收入产生之前数年就为基础设施建设预先筹集资金,而投资者则被要求相信这一时间安排是可行的。

估值模型如何解读?

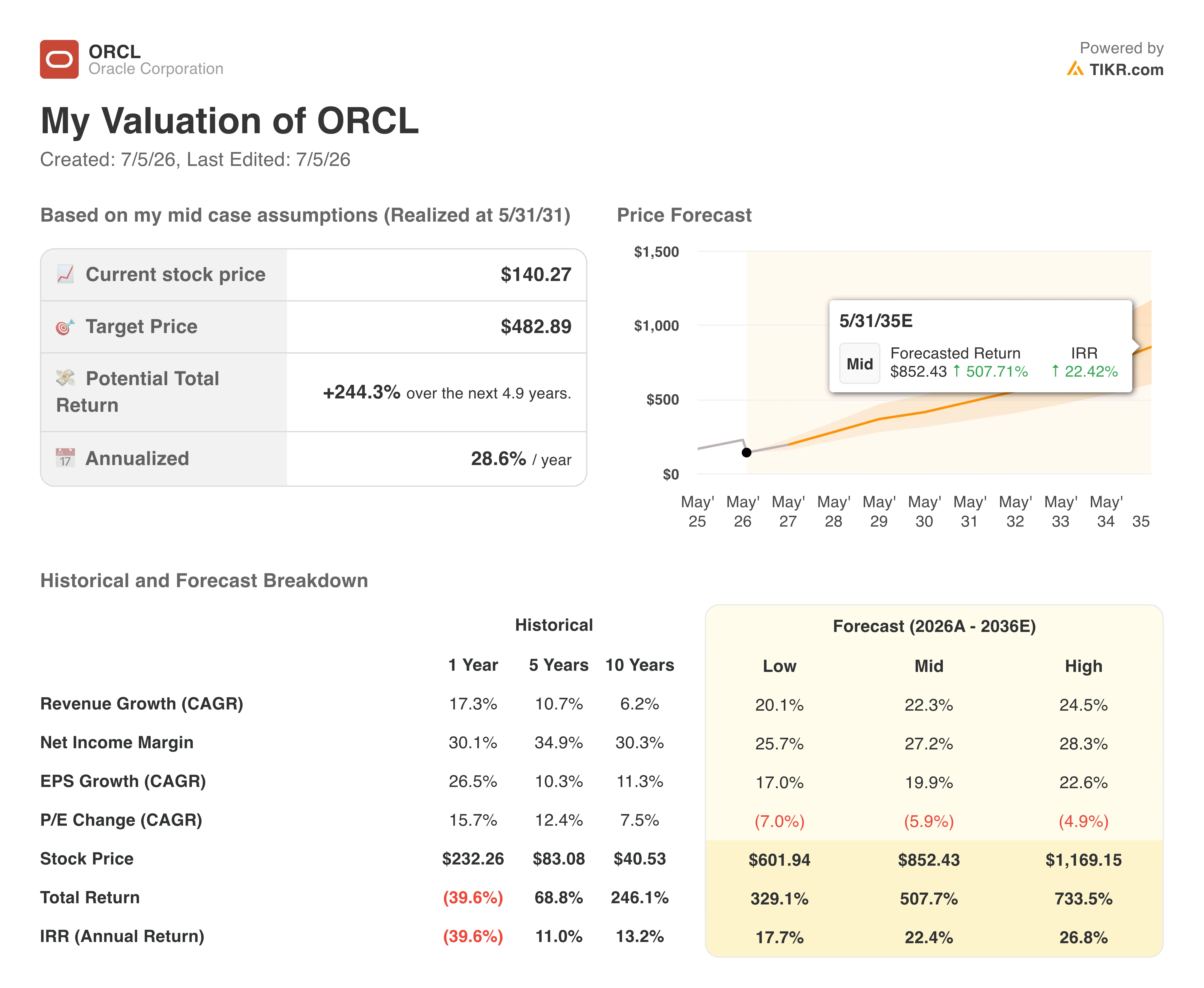

TIKR的模型以当前140美元的股价为基准,设定中位目标价约为483美元,这意味着未来五年潜在总回报率约为244%,年化回报率约为29%。

该目标价在很大程度上取决于甲骨文能否成功落实其已承诺的业务扩张计划。中位情景假设年营收增长率约为22%,虽然远高于甲骨文的历史增速,但大致符合当前积压订单所暗示的水平;同时,随着云基础设施业务的规模扩大,净利润率将扩大至约27%。

该模型还假设在此过程中市盈率将出现一定程度的压缩,这意味着回报并不取决于市场将甲骨文重新估值至历史高点,而是取决于盈利增长本身。

华尔街自身的共识目标价则低得多,约为252美元,虽然仍暗示当前水平有强劲的上行空间,但相较于TIKR的模型,该目标价反映出对融资风险更为谨慎的态度。这种差距实际上反映了两种分析框架在评估甲骨文能否在不进一步拉伸资产负债表的情况下将未完成订单转化为现金方面,给予甲骨文多大程度的信任。

是否应该投资甲骨文公司

甲骨文股价的下跌并非源于需求疲软。其营收、云业务增长和订单积压均创下历史新高,而支撑这些增长的人工智能基础设施建设是切实存在的、已签订合同的,而非投机性的。 真正的风险在于融资:债务攀升、自由现金流为负,以及一项400亿美元的融资计划——若该计划过度依赖股权融资,可能会稀释股东权益。愿意承担这一执行风险的投资者,将以远低于一年前交易价格的水平,获得一家增长速度几乎创下历史新高的企业。

正在寻找新机会吗?

- 了解亿万富翁投资者正在买入 哪些股票,从而 跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 借助 TIKR 功能齐全、操作简便的一站式平台。

- 您翻开的石头越多……发现的机会就越多。 通过 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要动态。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!