截至2026年7月,美国电力公司股票的核心要点

- 美国电力公司(AEP)股票获得11个“买入”评级和2个“跑赢大盘”评级,超过11个“持有”评级,且无“卖出”评级;其145美元的平均目标价仅比当前139美元的股价高出5%。

- 根据TIKR的中等情景模型对截至2030年12月的数据测算,美国电力公司股票的目标价为182美元,总回报率为31%,年化回报率为6%。

- 随着5月5日财报电话会议上五年资本计划从720亿美元上调至780亿美元,AEP的长期营业利润复合年增长率(CAGR)现已超过9%,而市场尚未将这一数据充分反映在其目标股价中。

您可免费在TIKR上将该机构的长期模型与华尔街给出的145美元目标价进行对比 →

AEP维持盈利指引,资本计划跃升至780亿美元

美国电力公司(AEP)在第一季度财报电话会议上重申了2026年每股6.15至6.45美元的运营收益指引,并同时将其五年资本计划上调60亿美元至780亿美元。 2026年第一季度每股营业利润为1.64美元,高于上年同期的1.54美元;息税前利润(EBIT)同比增长5.9%,达到13.6亿美元。

这一增长源于到2030年签约负荷量达到63吉瓦,较仅一个季度前的56吉瓦有所增加,其中近90%的新需求与数据中心和超大规模企业相关。

在这些头条数据背后,该公司正大力押注765千伏输电业务——AEP目前在六个州拥有超过2,100英里的特高压输电线路,并刚刚将价值35亿美元的PJM和SPP新中标项目纳入其330亿美元的输电订单积压中。

当被问及上调后的长期复合年增长率(CAGR)时,首席财务官特雷弗·米哈利克(Trevor Mihalik)直接回应了盈利走势:“长期盈利复合年增长率提升至9%以上,得益于我们正式纳入计划的60亿美元增量资本。” 他指出,这笔资金主要集中在五年计划的后半段,这也是息税前利润(EBIT)在回升前出现下滑的原因。

尽管如此,本季度仍不乏压力:预计2026年第二季度息税前利润将下滑2%,随后在2027年年中加速增长至22%,管理层将这一趋势归因于项目时间安排,而非需求疲软。

这对投资者而言意味着监管利好正在扩大:西弗吉尼亚州的授权股本回报率(ROE)从9.25%跃升至9.75%,俄亥俄州的ROE则从9.7%升至9.84%,这两项调整均在同一季度敲定。

这种竞争优势也延伸至合作伙伴关系:Quanta Services正与AEP共同建设765千伏骨干电网,而Bloom Energy的燃料电池已为该公司满足超大规模数据中心需求的怀俄明州过渡战略提供动力。

首席执行官比尔·费尔曼(Bill Fehrman)还指出了一个真正的摩擦点:PJM将新增发电能力与负荷连接的速度不够快,AEP目前正在权衡各种方案,甚至包括重组其在区域输电组织(RTO)中的参与方式。

立即免费访问TIKR,详细了解AEP的780亿美元资本计划及不断提升的净资产收益率(ROE)如何推动其息税前利润(EBIT)模型 →

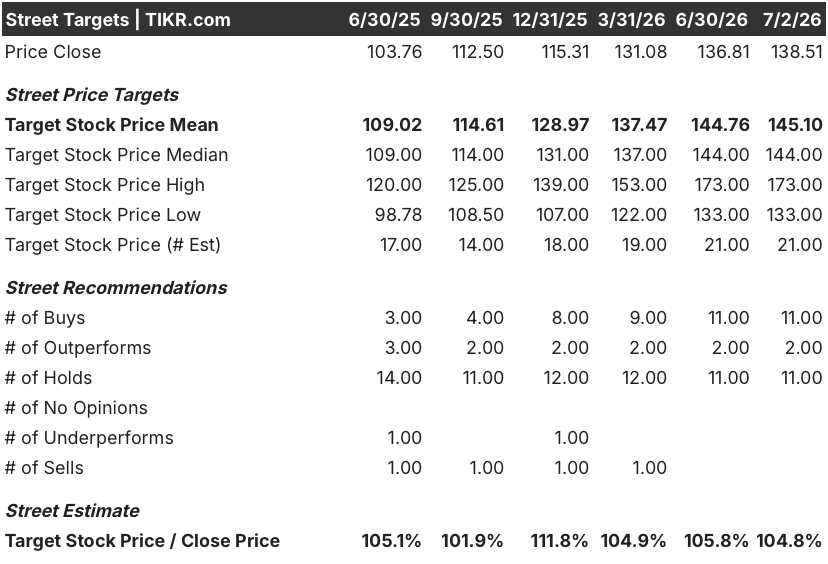

华尔街将AEP股票评级定为“买入”,但目标价仅略高于当前股价

截至2026年7月,11位分析师给予AEP股票“买入”评级,2位给予“跑赢大盘”评级,另有11位给予“持有”评级,无人给予“卖出”评级。基于21个目标价预测,平均目标价为145美元,中位数为144美元,均高于三个月前记录的137美元均值。

145美元的均值仅比当前139美元的股价高出5%,这一缓冲空间比过去一年大部分时间所暗示的均值更为狭窄。

华尔街预计AEP的EBITDA增长将放缓,随后重新加速至23%

AEP在2026年第一季度实现息税折旧及摊销前利润(EBITDA)22.7亿美元,同比增长7%,这一增速与本季度在俄亥俄州和西弗吉尼亚州获得的股本回报率(ROE)提升密切相关。

华尔街自身的模型预计,这一增速将在第二季度放缓,EBITDA仅增长6%至24亿美元,随后增长曲线将出现转折。

此后,根据市场共识预测,随着侧重下半年实施的资本计划开始转化为收益,第三季度EBITDA将增长14%,第四季度将增长23%。

这种增长势头的重拾取决于一个关键因素:60亿美元的增量资本能否如期在2029年和2030年到位——这正是米哈利克所说的盈利影响显现的时机。

华尔街预计,到2027年,AEP股票的EBITDA增长将同时超越D和DUK

2026年第一季度,AEP的EBITDA同比增长7%,虽高于多米尼恩能源(D)16.5%的基准水平,但远低于这两家同行一年前的增速。

但未来这一差距将发生逆转:市场共识预计,到2026年第四季度,AEP的EBITDA增长率将达到22.5%,是多米尼恩能源20%增长率的两倍多,几乎是杜克能源(DUK)9%增长率的四倍。

到2027年第一季度,AEP的增长将放缓至15%,仍高于杜克能源的6%,并远超多米尼恩能源的5%,这一差距使得AEP在迈向2027年的过程中,EBITDA增长轨迹在三家公司中最为陡峭。

若息税折旧摊销前利润(EBITDA)按计划重拾增长势头,TIKR对AEP股票182美元的目标价将维持不变

根据TIKR的中位数模型,美国电力公司(AEP)到2030年12月的估值为182美元,这意味着从当前139美元的股价计算,总回报率为31%,或未来4.5年内年化回报率为6%。

6%的年化回报率表明,AEP股票更接近于一家稳健的复合增长型公用事业公司,而非高增长型企业,对于一家距离实现其资本计划还有数年之遥的公司而言,这是一种合理的估值。

该目标价基于当前已启动的既定机制:一项以2029年和2030年为重点的780亿美元资本计划、目前超过330亿美元的输电项目积压,以及华尔街自身数据显示将攀升至2026年底23%增长率的EBITDA曲线。 如果下半年时间节点得以保持,该模型给出的182美元目标价就不再是乐观预期,而更像是简单的算术结果。

风险在于时机,而非规模:费尔曼曾指出PJM电网互联项目排队进度迟缓,若出现任何延误,将导致增长重拾势头推迟至2026年之后,从而延缓投资者在股价中看到这一利好。

华尔街的最佳投资理念不会隐藏太久。立即免费注册 TIKR,第一时间掌握数千只股票的分析师评级上调、盈利超预期及营收惊喜 →

您应该投资美国电力公司(American Electric Power Company, Inc.)吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出美国电力公司(American Electric Power Company, Inc.)的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将美国电力公司(American Electric Power Company, Inc.)与您关注的其他所有股票一同纳入跟踪。无需信用卡,只需您做出决策所需的数据。