Figma股票关键数据

- 当前股价:21.34美元

- 目标价(中位数):约68美元

- 市场普遍预期目标价:约35美元

- 潜在总回报率:约217%

- 年化内部收益率(IRR):约29%/年

- 财报反应:+13.24%(26年5月14日)

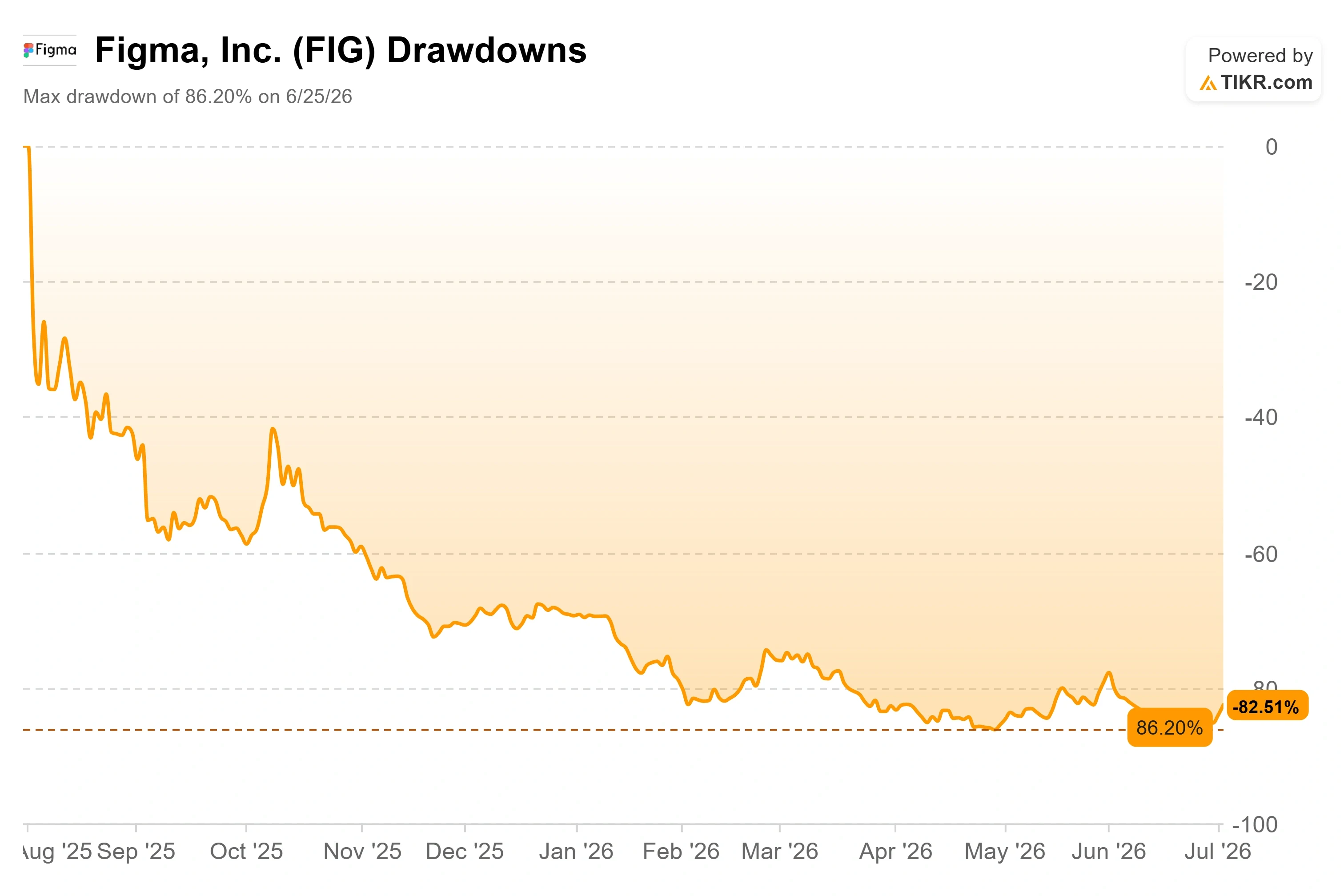

- 最大回撤:86.20%(25年6月26日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

这场反弹不应被误认为是最终定论

Figma, Inc. (FIG)7月2日收盘价为21.34美元,当日上涨9.49%,并延续了自6月低点以来的连续第二波上涨行情。 就在一周前的6月25日,该股跌幅曾达86.20%,创下自上市以来的最差表现。因此,近两位数的涨幅理应让人松一口气。问题在于,推动这一涨幅的动力究竟是什么。

此次上涨并非源于公司基本面,而是源于市场机制。在6月的指数重构中,Figma被纳入了多个主要的罗素指数,而指数纳入后被动基金的买入行为是机械性的,并非对基本面的判断。 此外,花旗集团给出的“买入”评级和约35美元的目标价,为交易员们注入了一股新的看涨动力。这一句话就概括了当前的全部矛盾。本周的买盘来自基于规则的基金和动量交易者,而非那些新近确信该公司前景向好的投资者。

因此,市场至今仍无法回答的问题才是关键所在。剔除指数资金流的影响,Figma究竟是一家经营不善的公司,还是一家被低估的公司?

为何此次上涨是技术性而非基本面驱动的

先从指数事件说起,因为这解释了涨势的时机。6月26日收盘后,随着指数重组生效,Figma被纳入罗素1000、2500和3000指数及相关基准指数。 富时罗素今年改用了半年度调整周期,且约有11万亿美元的资产以这些指数为基准,因此纳入指数会迫使被动型基金无论股价高低都必须买入固定数量的股票。这些买盘集中在指数重仓调整前后几天。这确实是真实的需求,但并不能说明该公司是否值得持有。

讽刺的是,同一事件却产生了截然相反的影响。 6月25日,随着交易员为指数重构做准备,FIG股价实际上下跌了9.8%,收于16.84美元,接近其52周低点。随后,该股在7月强势反弹。这种来回波动正是当资金流而非基本面主导行情时,股票表现的典型特征。

花旗为这波反弹提供了一个可依循的叙事依据。 分析师泰勒·拉德克(Tyler Radke)首次覆盖该股,给予“买入”评级,目标价定在30多美元的中段,并将Figma定位为专为AI驱动的设计工作而打造的公司。这一远高于当前十几美元股价的目标价,为动量交易者提供了一个可参考的数字。但这并未消除看空理由——这些理由比任何目标价都要深一层。

业务表现与图表所示截然相反

这正是多头立足的根基。Figma第一季度的业绩是其上市以来最强劲的。营收同比增长46%至3.33亿美元,增速较上一季度的40%进一步加快。 净美元留存率(衡量现有客户随时间推移的额外消费额)达到139%,创下两年多来的新高。付费客户数量同比增长54%,达到约69万。

在关于AI的讨论中,最关键的指标是用户的付费意愿。Figma自3月18日起开始实施AI积分限额,管理层也提供了关于该政策实施效果的具体数据。 首席财务官普拉维尔·梅尔瓦尼(Praveer Melwani)在2026年第一季度财报电话会议上表示,截至4月下旬,此前已超出配额的“组织版”(Org)和“企业版”(Enterprise)用户中,超过75%在新的付费体系下继续消耗配额,且超过95%的用户仍保持平台活跃状态。 用他的话说,AI的使用和采用“如今已转化为收入”。这一点至关重要,因为它首次将用户参与度转化为实际收入,而这正是看空者所声称“不存在”的桥梁。

首席执行官迪伦·菲尔德直面这一众所周知的问题,并未回避。当被问及基础模型竞争对手正在开发设计工具时,他直接点名Anthropic:“我认为,说到Anthropic,显然我们不能忽视他们。” 随后他指出,Figma 性能卓越的多用户画布(即多人可同时编辑的实时共享工作区)及其深厚的产品积淀,是竞争对手难以轻易复制的优势。他的坦率正是关键所在。 整个看空论点的核心在于管理层是否清楚地认识到这一威胁,而在5月14日财报发布时,市场对所听到的内容反应积极,推动FIG股价当日上涨13.24%,创下其作为上市公司以来的最强劲财报反应。

资金流退去后估值所揭示的信号

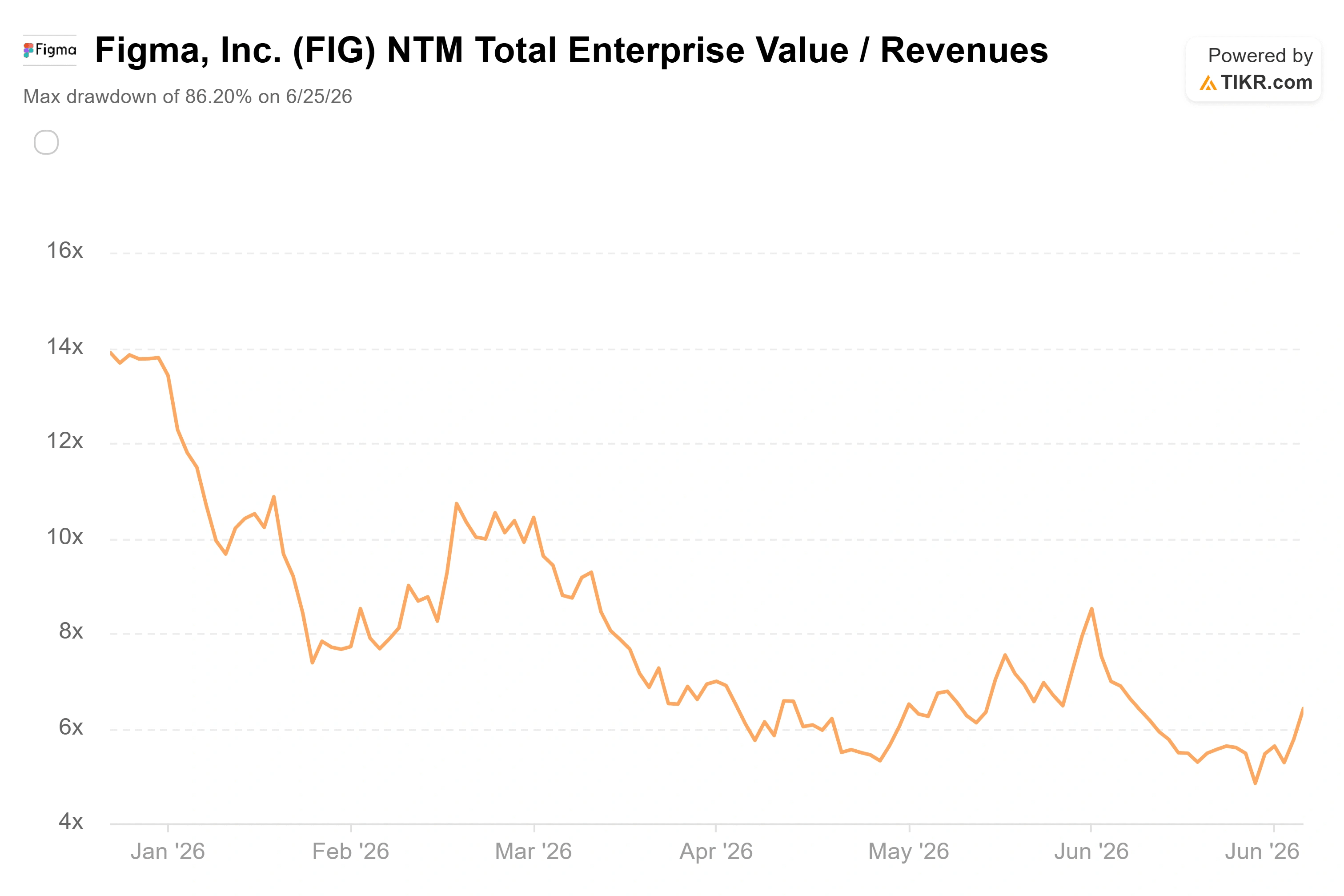

现在来量化这种脱节现象。Figma的市销率约为6.4倍( 基于未来12个月收入),这一倍数已从一年前的21倍以上大幅收窄。与同行相比,这种反差十分鲜明。Adobe的市销率约为3.2倍,而Manycore Tech则接近16.9倍。 Figma的估值介于两者之间,但其上季度营收增长了约46%,增速超过了这两家公司。一家以如此速度增长的企业,其市销率却仅为6.4倍,这并非市场对其抱有信心的体现,而是其正准备应对行业颠覆的估值。

这种担忧并非毫无根据。谷歌今年早些时候推出了免费的AI设计工具Stitch,Anthropic的Claude Design也于4月紧随其后。如果基础模型提供商将设计生成服务商品化,Figma的定价能力将受到侵蚀,其增长预期也将破灭。 此外,罗素还提到了治理方面的阴云,而公司方面并未对此作出任何澄清。5月28日 ,Findell Capital Management发布了一封信函,要求公司简化产品线、将成本控制在同行水平,并由独立董事会展开调查。 信中最具犀利的批评点在于股权稀释:分析师估计,2026年的股票期权激励费用将达到约3.75亿美元,约占营收的27%,而Adobe这一比例仅为8%左右。对于一家仍处于GAAP亏损状态的公司而言,这确实严重拖累了每股价值。 看多方的论点是:用户转换成本真实存在,用户留存率正在上升,且人工智能是推动力。看空方的论点是:最危险的竞争对手直到4月还坐在Figma的董事会中,而且8月还将迎来更严格的锁定期。

TIKR 高级模型分析

- 当前股价:21.34美元

- 目标价(中位数):约68美元

- 潜在总回报率:约217%

- 年化内部收益率(IRR):约29%/年

查看分析师对Figma股票的增长预测和目标价(免费!)>>>

根据TIKR的中位情景,该模型将Figma股票的目标价定在约68美元,预计于2030年底实现。这意味着未来四年半内,总上涨空间约为217%,年化回报率约为29%。 中位情景是合适的评估视角,因为它假设的是稳健的执行,而非最佳情景下的快速冲刺。

该预测主要由两大营收驱动因素支撑:企业组织中用户数量的持续增长,以及随着付费配额的上线和转化,AI 积分的变现。利润率的驱动因素是经营杠杆,因为 Figma 约 80% 的毛利率使得营收增长能够转化为盈利能力,同时管理层依靠模型路由和自研模型来控制推理成本。 主要风险在于AI商品化:如果Claude Design等竞争对手削弱了定价能力,则中位情景下约19%的收入 复合年增长率将无法维持。

上行空间:若人工智能从威胁转变为助力,且用户数量实现复合增长,该模型设定的约68美元目标价将反映出一个被市场在恐慌中误判的、具有持久价值的平台。

下行风险:若增长放缓至30%左右且亏损持续,股价回落至华尔街约35美元的目标价甚至更低,才是更现实的结果。

结论

指数资金流入是一次性事件。它们本周推高了金融、保险和公用事业板块(FIG)的股价,但这种效应将逐渐消退。接下来将面临一场有明确时间节点的真正考验。

首先是8月的禁售期解禁。预计将有估算价值超过60亿美元、成本较低的股份解禁,这种供应过剩可能淹没任何指数买盘。 需关注该股能否在此期间维持在20美元出头的高位。第二是董事会对芬德尔事件的回应。如果Figma在解禁前宣布进行治理审查或明确成本目标,估值重估将自然启动。第三是9月季度的美元净留存率。 若该指标高于135%且信贷消耗持续,则证实AI是推动力;若跌至120%高位附近,且营收增长滑落至30%高位以下,则将为空头提供佐证。请关注9月9日的下一份财报。届时,基本面而非资金流将发挥决定性作用。

通过 TIKR 了解亿万富翁投资者正在买入哪些股票,从而跟随“聪明钱”的步伐。

您应该投资Figma吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出Figma的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 Figma 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易用平台助您轻松完成。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓情况等。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要动态。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!