FICO股票关键数据

- 当前股价:1,270.83美元

- 目标价(中位数):约 2,440 美元

- 市场目标价:约1,530美元

- 潜在总回报率:约92%

- 年化内部收益率(IRR):约17%/年

- 财报反应:+3.27%(2026年4月28日)

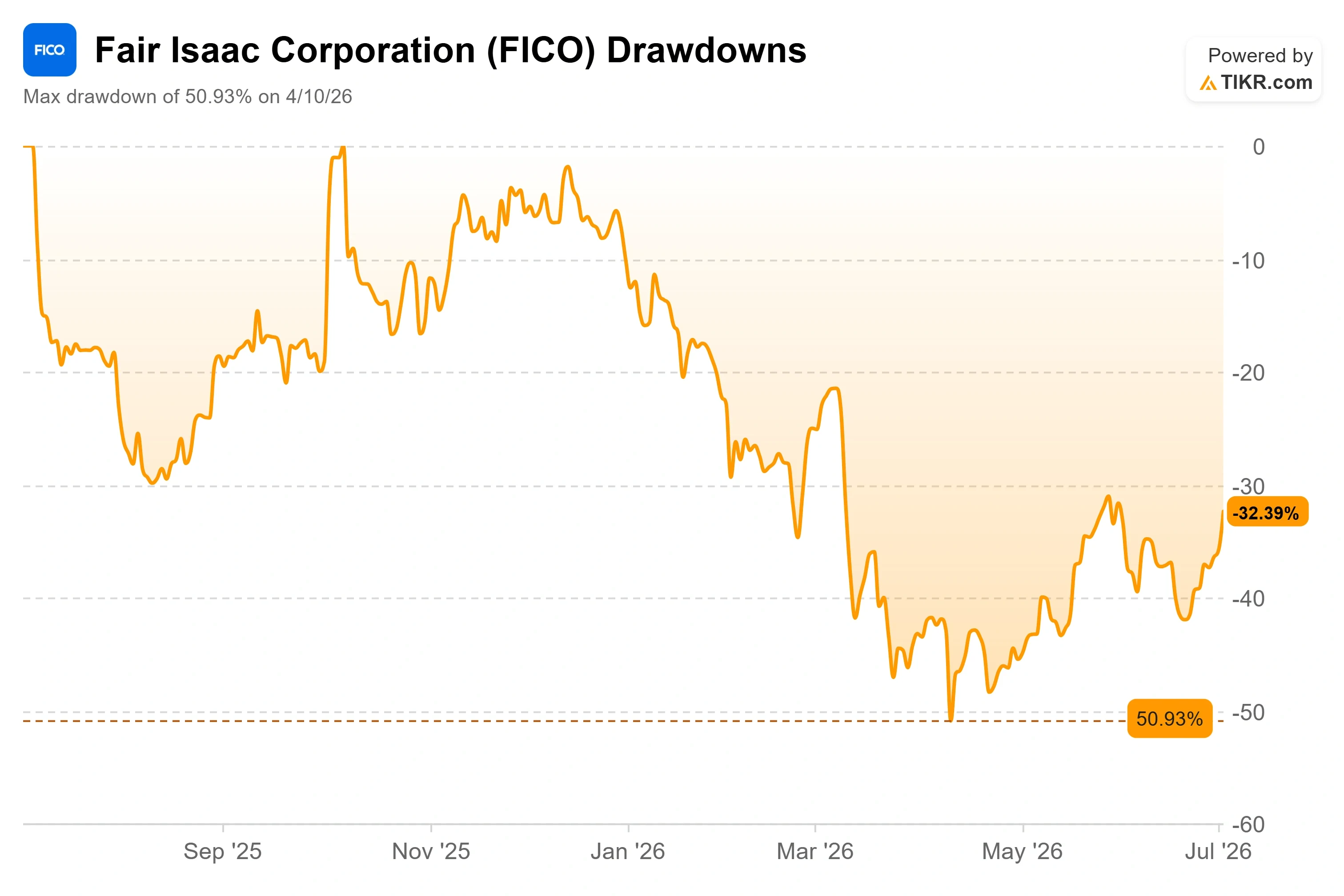

- 最大回撤:50.93%(2026年4月10日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

费尔艾萨克公司 (FICO)在2026年的大部分时间里都沦为市场出气筒,因此此次5%的涨幅值得探究。7月2日,该股收盘上涨5.32%,报1,270.83美元,而原因既非财报超预期,也非分析师上调评级。这一涨幅恰与前一天悄然发布的一组数据相吻合。

7月1日,房利美和房地美发布了FICO Score 10T(该公司最新且预测能力最强的信用评分模型)长达十余年的贷款层级表现数据,涵盖了2013年4月至2025年9月的抵押贷款。 此次发布还公布了FICO竞争对手模型VantageScore 4.0的补充数据。因此,这一里程碑事件同时推动了这两项信用评分的表现。对于一家股价似乎反映出其房贷业务正在悄然衰落的上市公司而言,即使是对10T模型的局部验证也至关重要。

矛盾之处在于:FICO今年迄今仍下跌约30%,较52周高点低50.93%,这一跌幅在2026年4月10日触底。 多头认为公司业务从未如此强劲,此次抛售是恐慌情绪驱动的重新估值;空头则认为,市场正确地折现了监管机构正积极试图打破的抵押贷款护城河。双方目前都无法完全回答的问题是:发布数据以验证10T模型,对FICO的帮助是否大于对与其并驾齐驱的竞争对手模型的帮助?

为何数据发布会影响股价

要理解这一走势,必须先了解是什么因素一直压制着FICO股价。2025年,负责监管房利美(Fannie Mae)和房地美(Freddie Mac)的联邦住房金融局(FHFA),向VantageScore 4.0开放了符合标准的抵押贷款市场——该模型是三大征信机构共同拥有的竞争性信用评分模型。 此举终结了FICO在政府支持贷款领域的独家地位,并引发了该公司历史上最严重的抛售潮。

7月1日发布的数据正是这一现代化进程中的重要一步。这两家政府支持企业(GSE)公布了10T的历史评分数据——这是FICO评分的趋势数据版本,据该公司称,其预测能力远超经典版FICO和VantageScore 4.0。 由于此次发布同时更新了VantageScore数据,这标志着更广泛转型进程中的一个里程碑,而不仅仅是FICO的胜利。 对FICO而言,具体有益之处在于贷款机构现在可以利用真实的政府支持企业贷款数据来验证其预测能力主张。目前,通过“FICO Score 10T免费访问计划”,FICO Score 10T可与经典FICO信用评分一同免费使用,已有近70家贷款机构注册参与。

FICO公司B2B评分业务副总裁兼总经理朱莉·梅(Julie May)将此次发布视为一次验证机会。她表示,FICO Score 10T是目前预测能力最强的信用评分模型,公司热切期待市场参与者深入分析数据,以独立验证该模型的优势。 这一点至关重要,因为FICO在抵押贷款领域的论点基于预测能力,而非价格。如果独立分析证实10T表现更优,那么转向更便宜模型的理由就会减弱。

市场持续忽视的“博弈论”论点

在2026年5月5日举行的巴克莱美洲精选会议上,首席执行官威廉·兰辛阐述了为何他认为VantageScore的进入远没有股价所暗示的那样具有威胁性。他的论点是看多论点的核心,但并未在头条新闻中清晰呈现。

兰辛的观点是,FICO与VantageScore在汽车和信用卡贷款领域已正面交锋超过20年,而VantageScore并未赢得任何有意义的付费市场份额。 据他所述,转换抵押贷款的唯一原因是“钻”政府支持企业的空子:由于双评分体系总是导致其中一个评分看起来比另一个更好,贷款机构可以挑选对房利美和房地美更有利的评分。他甚至给出了这种做法所影响的市场份额上限。

“如果你仔细推算一下……会发现这仅涉及约9%的可触达市场。”——Fair Isaac Corporation首席执行官威廉·兰辛

为何这很重要:即使按照兰辛自己的设想,受影响的市场份额上限也不到10%;而且由于“钻空子”需要同时获取两个信用评分,FICO表示其业务量不会因此减少。这将VantageScore从一种生存威胁重新定义为一种边缘威胁——至少在管理层的计算中是如此。 FICO还匹配了VantageScore的0.99美元预付价格,消除了因成本而更换评分系统的理由,使预测准确性成为决定性因素。

企业实际采取的举措

叙述与数据之间的脱节十分明显。在4月28日公布的2026财年第二季度财报中,FICO营收同比增长39%,这主要得益于抵押贷款发放收入激增127%以及“信用评分”业务板块增长60%。 该财报发布当日,股价仅小幅上涨3.27%,这表明市场更关注监管风险而非业绩表现。管理层将2026财年全年营收预期上调至约24.5亿美元。

在抵押贷款风波的阴影下,软件业务正悄然实现复合增长。FICO平台是该公司一款基于AI的决策产品,可帮助银行和零售商实时利用客户数据,该业务上季度同比增长54%。兰辛直接描述了该业务的粘性。

“我们该平台的以美元计价的净留存收入为136%。”——Fair Isaac Corporation首席执行官威廉·兰辛

为何这很重要:136%的净保留率意味着,即使不计入新客户,现有客户的年支出也同比增长了36%,这正是“先占领市场再拓展”型软件业务的标志,而市场尚未对此给予相应估值。兰辛表示,新平台目前已占软件总收入的三分之一,且增长速度远超其他业务。

FICO的高估值是争议的核心。 该股的未来十二个月(NTM)市盈率约为26倍,而包括甲骨文(约17倍)和SAP(近19倍)在内的软件同行平均市盈率则接近14倍。 就企业价值与息税 折旧摊销前利润(EV/EBITDA)比率而言,FICO约为19倍,而同行平均水平接近10倍。 这一溢价虽然高昂,但背后支撑着一家毛利率达84.2%、息税前利润率达50.9%、投入资本回报率达73.8%的企业——其运营效率是其他同行无法企及的。 这一溢价仅在抵押贷款业务保持稳健的情况下才成立,而7月1日的数据恰恰有助于FICO捍卫这一优势。

但制约因素确实存在。美国抵押贷款银行家协会虽然支持测试10T系统,但也警告称预计今年秋季FICO将进一步提价,并继续向联邦住房金融局(FHFA)施压,要求提供比“三方合并”要求更经济的替代方案。如果定价能力衰退的速度快于业务量的恢复速度,整个溢价将随之消失。

TIKR 高级模型分析

- 当前股价:1,270.83美元

- 目标价(中位数):约2,440美元

- 潜在总回报率:约92%

- 年化内部收益率(IRR):约17%/年

推动营收 复合年增长率(CAGR)的两大驱动力分别是:抵押贷款信用评分定价(FICO的直接授权计划使其能够获取此前留给征信机构的价值)以及FICO平台的扩张(净留存率达136%)。 利润率的驱动因素是“评分”业务板块基本固定的成本结构,随着业务量增长,这将推动净利润率升至40%出头的区间。主要风险来自监管层面:VantageScore的采用速度快于预期,或被迫转向双合并系统,从而导致每份申请的评分量减少。

乐观情景:10T验证和直接授权使FICO能够通过价格和市场份额双管齐下提升抵押贷款收入,同时软件业务实现复合增长,市盈率重回历史水平。

利空情景:定价审查及VantageScore的采用将压缩信用评分业务的溢价空间,随着市盈率重置,股价将维持区间震荡。

结论

接下来的真正考验是FICO的2026财年第四季度财报(预计于2026年10月下旬或11月上旬发布),特别是10T直接授权计划的正式上线。需关注两点。 首先,10T直接授权是否已全面开放,贷款机构是否以管理层暗示的速度开始采用该服务——管理层曾表示,大约一半的市场可能在一年内更倾向于采用该绩效模型。其次,关注秋季的定价公告,该公告通常于9月左右向合作伙伴发布,以便在1月1日生效。 “利好”的情况是:10T的采用率持续攀升,抵押贷款收入增长保持在20%以上,且业务量未出现萎缩。“利空”的情况则是:VantageScore在早期就抢占了符合标准贷款的市场份额,或者联邦住房金融局(FHFA)开始推动双模型合并的强制要求。 7月1日发布的数据推动了整个现代化进程。贷款机构是否将其视为继续使用FICO的理由,这将是未来两个季度将揭晓的答案。

了解亿万富翁投资者正在买入哪些股票,以便您通过 TIKR 跟随“聪明钱”的步伐。

您应该投资 FICO 吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出FICO的相关数据,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的关注列表来追踪 FICO 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要动态。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!